Manažer fondu měsíce: Kvantitativní uvolňování je vodou na mlýn našeho portfolia

Hybridní nejsou dnes pouze automobily, ale také některé investice. A ty jsou pro drobné investory dostupné například v podobě takzvaných konvertibilních dluhopisových fondů, říká Pierre Lepicard, portfoliomanažer fondu BNPP L1 Convertible Bond World. Sám nepředpokládá scénář druhého dna recese a investorům doporučuje, aby se příští rok raději vyhnuly akciím z vyspělých trhů.

Slovo "convertible" v názvu fondu je pro drobného investora, který zná základní typy fondů – dluhopisový, akciový, peněžního trhu – "těžkým termínem". Co znamená? Jak konvertibilní dluhopisy fungují, v čem je jejich "kouzlo"?

Pierre Lepicard (PL): Konvertibilní znamená česky směnitelný. V případě dluhopisů se také využívá termín hybridní. Obě pojmenování mají svojí logiku. Možnost směny se týká práva investora (držitele) vyměnit dluhopis při splatnosti za akcie emitenta. Termín "hybridní" vystihuje charakter takového cenného papíru, který se nechová ani jako typický firemní dluhopis, ani jako akcie. Kouzlo takového instrumentu spočívá v jeho schopnosti reagovat na pohyby akciových trhů "asymetricky", čili reagovat na růst akciových trhů jinak než na pokles.

možnost směny (konvertibilita) se týká práva investora (držitele) vyměnit dluhopis při splatnosti za akcie emitenta, termín "hybridní" vystihuje charakter cenného papíru, který se nechová ani jako typický firemní dluhopis, ani jako akcie

Říkáte, že se konvertibilní dluhopisy chovají asymetricky. Co to znamená? Jaký přínos to má pro investora?

PL: Konvertibilní dluhopisy mají tendenci kopírovat růst akciových trhů obvykle ze dvou třetin, ale následovat pokles akcií pouze z jedné třetiny. Dluhopisová složka konvertibilního dluhopisu má tendenci při významném poklesu akciových trhů chránit investici a brzdit pokles konvertiblu, pokud podkladová akcie dále klesá. V dlouhém horizontu přinášejí konvertibilní dluhopisy výnos akciových trhů při zhruba polovičním riziku (volatilitě).

Kvantitativní uvolňování (quantitative easing)

Jde o uvolňování peněz do oběhu, většinou prostřednictvím nákupů dluhopisů či jiných aktiv od komerčních bank. Nákupy uskutečňuje centrální banka s cílem zvýšit likviditu bankovního systému a minimalizovat riziko narůstu úrokových sazeb

Jaký vliv bude mít na vaše portfolio druhé kolo kvantitativního uvolňování (QE2)?

PL: Druhá vlna kvantitativního uvolňování by mohla mít pozitivní dopad na širokou škálu rizikových tříd aktiv. Očekávání QE2 už pomohlo konvertibilním dluhopisům v září a v říjnu, podobně jako akciím a korporátním dluhopisům. Zejména se to týká amerických emisí a "konvertiblů" vydaných na rozvíjejících se trzích.

Co znamená ocenění "Fond měsíce"?

Podle čeho vybíráte jednotlivé pozice do fondu?

PL: Proces výběru konvertibilních dluhopisů do našich portfolií je zdola nahoru a soustřeďuje se okolo 3 pilířů: analýzy podkladových akcií, kreditní analýzy a valuace (ocenění) konvertibilního dluhopisu. Pouze kombinace všech tří investičních kritérií vede k výběru konkrétního "konvertiblu" do portfolia.

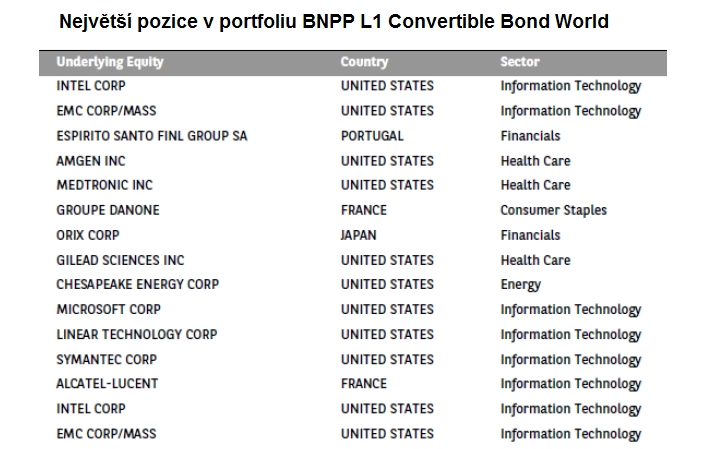

V portfoliu máte řadu dluhopisů od firem z technologického sektoru. Čím jsou vám tak "sympatické"?

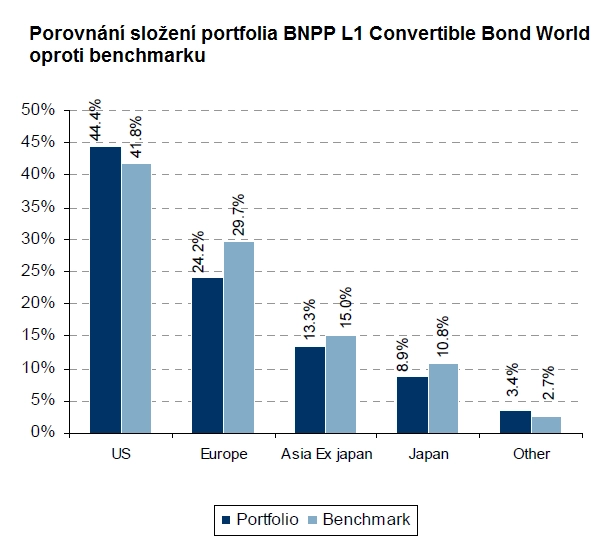

PL: Ačkoli držíme velký podíl pozic v oblasti IT, naše alokace v porovnání s benchmarkem je celkem neutrální. UBS Global Focus Convertible Bond Index měl na konci října podíl IT 21,2 %, zatímco my jsme v portfoliu drželi 20,83 %. Při porovnání citlivosti vůči výkonnosti akcií v daných sektorech (tzv. delta) je podíl IT sektoru mírně nadvážen – 10,43 % oproti 9,99 % na straně indexu. Sektorové složení konvertibilně dluhopisového indexu nabízí úplně jiný pohled než svět korporátních dluhopisů, a nabízí tak určitou diverzifikaci.

Váš fond má relativně velice krátkou průměrnou splatnost dluhopisů, tzv. duraci.

PL: Krátká durace je celkem typickým parametrem světa konvertibilních dluhopisů. Ke konci října byla durace portfolia 1,91 roku a mírně překračovala duraci benchmarku (1,83 roku). Mít krátkou duraci je zajímavá vlastnost, protože snižujete kolísavost fondu v závislosti na změnách úrokových sazeb na trhu, zejména při jejich růstu.

Jaká je regionální skladba vašeho portfolia?

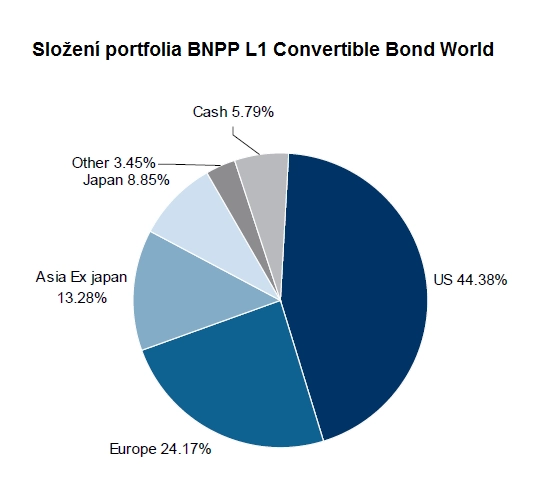

PL: Zhruba polovina emisí se vydává ve Spojených státech, čtvrtina v Evropě a o poslední čtvrtinu se dělí Japonsko, rozvíjející se Asie, případně Austrálie.

Kolik nyní držíte v portfoliu hotovosti?

PL: Na konci října jsme drželi 5,8 % v hotovosti.

dluhopisová složka konvertiblu má tendenci při významném poklesu akciových trhů chránit investici a brzdit případný pokles podkladové akcie, v dlouhém horizontu přinášejí konvertibilní dluhopisy výnos akciových trhů při zhruba polovičním riziku (volatilitě)

Nahlas se mluví o dluhopisové bublině. Konvertibilních dluhopisů se to netýká?

PL: Někteří ekonomové hovoří o dluhopisové bublině, protože výnosy poklesly na historická minima, například výnos 10letého německého vládního dluhopisu poklesl v září na 2,11 %. Jak jsem řekl, durace našeho fondu je krátká – 1,9 roku –, a citlivost na případný nárůst úrokových sazeb je proto omezená. Sledujeme nárůst konvertibilních dluhopisů od počátku roku 2009, ale neinterpretujeme jej jako vytváření bubliny. Myslíme si, že trh "konvertiblů" je aktuálně oceněn přiměřeně (fair value).

Rok 2010 byl rokem vysokofrekvenčního obchodování (HFT). "Řídí" váš fond také počítače? A jak velkou roli hraje v procesu výběru investic do vašeho fondu lidský faktor, tedy vy jako portfoliomanažer?

durace našeho fondu je krátká – 1,9 roku –, a citlivost na případný nárůst úrokových sazeb je proto omezená

PL: Trh konvertibilních dluhopisů nedisponuje likviditou, kterou potřebují vysokofrekvenční obchodní strategie. Snažíme se o fundamentální přístup a snažíme se minimalizovat obrat portfolia, a tím i transakční náklady, prostřednictvím střednědobého držení pozic. Nepoužíváme kvantitativní strategie (technickou analýzu a podobně).

Jak se daří vašemu fondu vůči konkurenci (benchmarku)?

PL: Klasická eurová třída od svého uvedení na trh ze září 2004 dosáhla anualizované výkonnosti 5,13 % před poplatky, a překonala tak benchmark o 1,61 procentního bodu za rok. V posledním roce je naše výkonnost podobná jako benchmarku a přesahuje 11,5 %. V porovnání s konkurencí jsme letošní výkonností v nejlepší čtvrtině.

Korunová třída fondu, kterou jsme aktivovali v září, má ještě příliš krátkou historii, ale výkonnost by se od té eurové neměla zásadně lišit.

snažíme se o fundamentální přístup a minimalizaci obratu portfolia, a tím i transakčních nákladů, prostřednictvím střednědobého držení pozic

Kdo je typickým investorem vašeho fondu, pro koho je vhodný a s jak dlouhým časovým horizontem má počítat?

eurová třída od svého uvedení na trh ze září 2004 dosáhla anualizované výkonnosti 5,13 % před poplatky, a překonala tak benchmark o 1,61 procentního bodu

PL: Investoři fondu BNPP L1 Convertible Bond World jsou různí. Máme silnou základnu institucionálních investorů, ale máme i drobné klienty a typické klienty privátního bankovnictví. V roce 2008 zůstalo 85 % investorů zainvestovaných ve fondu navzdory kolapsu konvertibilně dluhopisového světa po krachu Lehmanů, následný růst této třídy aktiv jim pak zkompenzoval téměř celé ztráty, což se mnoha akciovým investicím nepodařilo. Doporučený investiční horizont fondu je 6 let.

Jaký předpokládáte investiční rok 2011 z pohledu sazeb, makroekonomiky a jednotlivých tříd investic?

jsme negativní na akcie rozvinutého světa a neutrální na akcie rozvíjejících se trhů, v oblasti dluhopisů preferujeme firemní riziko, a to jak kvalitní (s ratingem investičního stupně), tak tzv. high yield, tedy rizikovější firemní dluhopisy

PL: Zůstáváme poměrně konzervativní. Scénář druhého dna vidíme jako nepravděpodobný, očekáváme období delšího a pomalejšího oživení. Jsme negativní na akcie rozvinutého světa a neutrální na akcie rozvíjejících se trhů. V oblasti dluhopisů preferujeme firemní riziko, a to jak kvalitní (s ratingem investičního stupně), tak tzv. high yield dluhopisy (firemní dluhopisy s ratingem horším než BBB a vysokým výnosem). Firmy jsou v dobré kondici a bankroty v USA i jinde míří na velmi nízké hodnoty, což zejména dluhopisy segmentu high yield ještě plně nereflektují.

Mezi vládními dluhopisy věříme těm, které jsou vydávané rozvíjejícími se zeměmi. Mají nízké zadlužení a vysoké tempo růstu. Jsme neutrální na vládní dluhopisy rozvinutých zemí, nevidíme riziko bubliny, ale jejich ceny jsou vysoké a mohou přinést výnos jen v případě japonského scénáře. Takové makroprostředí by mělo vyhovovat konvertibilním dluhopisům. V prostředí bez trendu dokážou typicky překonávat akcie, k čemuž by mělo přispívat jak zužování kreditních spreadů, tak asymetrická citlivost na růst a pokles akcií.

Aktualita pro rok 2026

Aktuality