Býčí trh v USA bude v roce 2015 pokračovat, tvrdí stratég. Pozitivně vnímá i Evropu

Finanční trhy se v posledním čtvrtletí 2014 projevovaly zvýšením volatility. Investoři by měli očekávat i v roce 2015 otřesy, a to kvůli růstu úrokových sazeb v USA. Americké trhy se s tímto zvýšením ale pohodlně vyrovnají. S utlumenou inflací a nízkými cenami komodit bude rychlost a rozsah růstu sazeb mnohem pomalejší, než mnozí komentátoři předpovídají, vyhlíží na prahu roku 2015 Dominic Rossi, investiční ředitel Fidelity Worldwide Investments.

Zatímco volatilita pravděpodobně dosáhla v tomto cyklu svého dna, vývoj se bude dále ubírat stejným směrem a býčí trh v USA bude pokračovat až do prezidentských voleb v roce 2016. Vyhlídky na růst ekonomiky v USA jsou velice dobré a umožňují investorům soustředit se na pozitiva firemních zisků a na růst dividend. "Věřím, že býčí trh v USA zůstává nedotčený a že budeme v roce 2015 svědky nových maxim. Rozhodně to byla důvěra trhu v americké oživení, která způsobila býčí trh s akciemi, a není žádný důvod očekávat, že se tato dynamika nějak změní. Samozřejmě, úrokové sazby v USA porostou, protože nynější oživení je považováno za silné a trvalé. Skutečnost, že inflace je nízká a že zásluhou nízkých cen komodit zůstane oslabená, dává ale Fedu velký manévrovací prostor," míní Rossi.

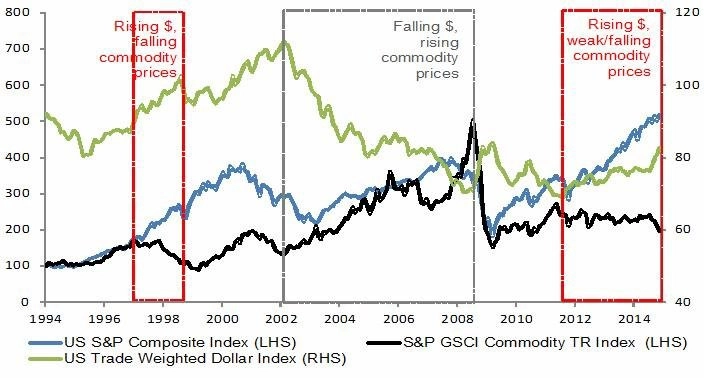

Ceny komodit a hodnota dolaru

Hlavním vztahem, který bude určovat burzovní dění, je podle Rossiho kombinovaný vliv oslabených cen komodit a rostoucí hodnoty dolaru. Ceny ropy letos spadly o desítky procent a lze předpokládat, že budou nové úrovně trvalejšího charakteru, a to s ohledem na strukturální změny na straně nabídky ovlivněné rostoucí produkcí břidlicového plynu v USA.

Dolar v posledních měsících výrazně posílil vůči všem hlavním měnám. A vždy, když světová rezervní měna posiluje, hodnota ostatních aktiv klesá, zejména cena ropy účtované právě v dolarech. Je to přesný opak jevu, jehož jsme byli svědky v letech 2003-2008, kdy slabý dolar způsobil růst ceny komodit a podpořil rozvíjející se trhy.

Růst hodnoty dolaru je výsledkem probíhajících strukturálních zlepšení v USA. Zatímco ta už nějaký čas probíhají, nyní se změnila i monetární politika. Až donedávna uvolněná monetární politika efektivně udržovala nízkou hodnotu dolaru. S výhledem na růst úrokových sazeb v roce 2015, ke kterému by mělo docházet souběžně s dalším uvolňováním měnové politiky v Evropě a Japonsku, se tento ochranný poklop podařilo odstranit. Takže nyní vidíme posílení dolaru a pokles cen komodit. Tato kombinace má tradičně blahodárný vliv na ceny amerických akcií.

Pokračující dominance USA na světových trzích

Americká ekonomika pokračuje v růstu zdravým tempem. Strukturální zlepšení dvojího deficitu pokračují a budou podporovat další zvyšování hodnoty dolaru. **Pokles dovozu paliv v důsledku domácí těžby břidličných plynů značně snížil obchodní deficit, navíc exportní vyhlídky této komodity slibují převrat v obchodní bilanci.

Ještě důležitější je zlepšení v oblasti výdajů – fiskální deficit klesl z 10 % na počátku Obamovy vlády na nynější 3 %.** Současná administrativa značně snížila plýtvání z dob Bushovy éry a federální výdaje se snížily zejména v důsledku ukončení dvou nákladných válek v Iráku a Afghánistánu. "Jsem přesvědčen, že Obama skončí svůj prezidentský mandát dokonce s malým fiskálním přebytkem, což je ve všech ohledech pozoruhodný obrat," odhaduje Rossi.

Výhled ziskovosti amerických firem zůstává velice pozitivní. Budou to právě zisky a rostoucí dividendy, které poženou trhy vzhůru, protože budou investorům bohatě kompenzovat krátkodobé ztráty způsobené růstem úrokových sazeb. "Někteří skeptici předpovídají už nějakou dobu pokles zisků. Nesouhlasím s nimi. Myslím si, že zisky zůstanou vysoké a že budou podporovat další expanzi ocenění. V průběhu uplynulých dvanácti let jsme byli svědky výrazné změny v rozdělování bohatství ve prospěch společností a kapitálu na úkor práce. V současné době se zdá, že se tento vztah pomalu mění," doplňuje muž, který odpovídá za akciovou strategii Fidelity Worldwide Investments.

Býčí trh v letech 2003-2008 byl způsoben čínskou dominancí a tím, že rozvíjející se trhy překonávaly zásluhou vysokých cen komodit a slabého dolaru trhy rozvinutých zemí. Současný býčí trh je způsoben americkou hospodářskou dominancí a odvětvími intelektuálního vlastnictví, jako jsou farmacie, biotechnologie a další technologie, jejichž hodnota stoupá navzdory silnému dolaru.

Evropa, emerging markets: Hlad po výnosech pokračuje

Udržitelnost americké ekonomiky, zisků a růstu dividend zůstává velice silná. Co je však dobrou zprávou pro americkou ekonomiku, může se snadno stát překážkou pro jiné trhy.

Při posledním býčím trhu v letech 2003-2008 profitovaly rozvíjející se trhy ze dvou faktorů. Prvním byl rychlý nástup Číny a její dvouciferný ekonomický růst, druhým oslabování amerického dolaru a růst cen komodit. V posledním desetiletí fungoval v mnoha rozvíjejících se zemích ekonomický model založený na exportu, ale nyní tato éra skončila. Jednotlivé rozvíjející se trhy mohou uspět pouze tehdy, když se odhodlají k strukturálním reformám a budou úspěšně aplikovat nový ekonomický program orientovaný především na domácí potřeby.

Z tohoto pohledu se zdá být Evropa někde uprostřed – na jedné straně strukturální problémy přetrvávají, skutečný růst nepřichází a jsme svědky rostoucího zadlužování, na straně druhé však oslabené euro může znamenat významnou podporu, zejména v kombinaci s klesajícími cenami ropy a komodit všeobecně, což působí jako snižování daní z ekonomické aktivity. Všechny tyto faktory mohou mírně posílit hospodářskou aktivitu v roce 2015. "Vzhledem ke změnám v ocenění hodnotím Evropu už nějaký čas pozitivně," vysvětluje Rossi.

V globálním finančním systému je aktuálně nadbytek úspor. S politikou úroků blížících se nule a dluhopisovými výnosy na rekordních minimech nemá tato hromada peněz žádnou "cenovou sílu", takže nutí investory, aby své peníze nechávali pracovat, pokud z nich chtějí mít nějaký zisk.

V širším globálním kontextu vypadají akcie firem vyplácejících dividendy mnohem atraktivněji než ostatní aktiva, jako jsou dluhopisy, a měly by stále přitahovat investory. "Tím, že akcie z S&P 500 nabízejí vyšší výnosy než desetileté pokladniční poukázky a evropské trhy nabízejí výnos okolo 4 %, jsem přesvědčen, že kapitálový příjem bude jedním z hlavních katalyzátorů, které budou pohánět akciové trhy. Těm nadále pomáhá i hlad po výnosech," má jasno Dominic Rossi.

Závěr

Investoři by se v roce 2015 neměli nechávat znervózňovat občasnými vlnami volatility způsobenými růstem úrokových sazeb. Kladné vyhlídky hospodářství a růst zisků v Americe jsou zárukou toho, že nyní už téměř šestileté období amerického býčího trhu bude protaženo. I když i ostatní trhy si mohou nadále vést dobře, hlavním býčím tahákem zůstanou USA. Zejména pak s ohledem na perspektivu silnějšího dolaru, který je tradičně překážkou pro trhy rozvíjejících se zemí závislých na exportu surovin a pro země, které mají stále ještě velké dolarové závazky.

Zdroj: Fidelity

Aktualita pro rok 2026

Aktuality