Nepřehlédněte signály tržního dna!

Nejeden investor si láme hlavu nad tím, zda to, kam akciové trhy v posledních týdnech klesly, bylo nebo je cenové dno. Bude po několika klopýtnutích pokračovat dlouhodobý (sekulární) býčí trh, nebo je každé krátkodobé oživení pouze pověstným "dead cat bounce", tedy odrazem mrtvé kočky?

Pro průměrné dlouhodobé investory je nejlepší radou během časů tržní nejistoty zachovat klid a držet se dlouhodobého investičního plánu. Identifikace tržního dna nebo vrcholu je úkolem pro profesionály. Každého investora ale zajímá, jaké signály tradeři z povolání sledují.

Krátkodobé minimum

"Je 'dost zřejmé', že prudké výprodeje z minulé středy, během nichž index S&P 500 spadl intradenně na hodnotu 1 812, zformovaly dočasné dno," domnívá se Adam Sarhan, šéf Sarhan Capital. Má ale podezření, že i přes oživení z posledních dní mají nad trhem nadále kontrolu medvědi.

Oživení na medvědích trzích bývají vcelku silná, tažená vybíráním zisků shortařů a poptávkou investorů, kteří mají pocit, že nakupují při dočasných korekcích (takzvané buy the dip), doplňuje Sarhan. Pokles na definitivní dno podle něj ale ještě chvíli potrvá a vyžaduje větší korekci. Pravé medvědí trhy mají podle experta tendenci trvat 18 až 36 měsíců.

Nevyhlížejte tržní dno příliš brzy, varuje Sarhan. Některým indexům ještě do definice medvědího trhu (pokles o minimálně 20 %) pár bodů zbývá. Tak například propad pod 1 704,66 bodu by dostal do medvědího teritoria index S&P 500 a pod 14 649,91 bodu by musel spadnout Dow.

Totální kapitulace

Matthew Tuttle, šéf Tuttle Tactical Management, sleduje u S&P 500 hladinu 1 934 bodů. Přesvědčivý průlom nad tuto hranici, která je maximem ze 14. ledna, by ho utvrdil v tom, že jsou výprodeje u konce a že akcie čeká minimálně krátkodobá rally. "Pokud se S&P 500 podaří prorazit nad tuto hranici, měla by být slabost trhu u konce. Podobně jako při výprodejích v srpnu a září by to znamenalo korekci ve tvaru V a posun trhu dále," říká Tuttle. "Domnívám se, že letos býčí trh skončí. Pokud se ale index dostane nad hranici 1 934 bodů, může být všechno jinak."

Znamenalo by to více než jen proražení klíčové hladiny rezistence. Pohyb nad 1 934 by byl dokončením "totální kapitulace", kterou již bylo možné sledovat dříve podle jiných ukazatelů. Jedním z nich byl například růst cen státních dluhopisů na nová maxima, když investoři utíkali za bezpečím během nejintenzivnější fáze výprodejů, následovaný brzkým poklesem cen a opětovným růstem výnosů, jakmile se akcie začaly zotavovat. Dalším ze znaků bylo oživení poražených jako podíl na celkovém objemu během tržních výprodejů. Naopak opětovný pokles pod minima z února 2014 by u S&P 500 indikoval, že medvědí trh spíše pokračuje.

Oscilátory a neúplné jednotky

Oscilátor McClellanových, vytvořený v roce 1969 Shermanem a Marian McClellanovými, je indikátor hojně užívaný investory pro určení směru tržního trendu. "Oscilátor v druhé polovině minulého týdne indikoval, že jsou americké akcie převážně přeprodané a blíží se obrat," vysvětluje Jeffrey Saut, šéf Raymond James. Oscilátor je založen na denním sledování šíře trhu, tedy rozdílu mezi počtem akcií, které zavřely výše, a těmi, které naopak skončily níže. Oscilátor tato data zpracovává a následně využívá komplexních statistických procesů, aby vyčíslil trend.

Také ukazatel množství neúplných short sázek na NYSE vzrostl minulou středu na rekordní maximum, upozorňuje Saut. Neúplné jednotky jsou obchodní pokyny na méně než 100 akcií. Vzhledem k malému objemu jsou typickým indikátorem chování retailových investorů a vysílají užitečný kontrariánský signál. "Retailoví investoři se obvykle mýlí," vysvětluje Saut. Předchozí rekord neúplných jednotek short-sellingové aktivity byl 24. srpna, tedy v den, kdy srpnová korekce označila dočasné minimum. Oživení trhu začalo o dva dny později.

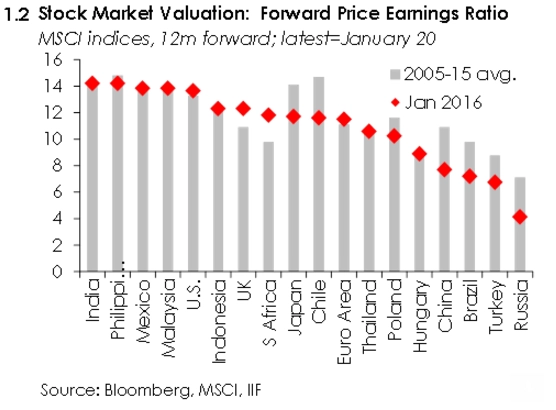

Ocenění

V důsledku lednové tržní korekce klesly valuace akcií. Analytici z Institute for International Finance (IIF) upozorňují, že "nejen v USA, ale i na ostatních vyspělých akciových trzích jsou předstihové P/E poměry poblíž svých průměrů z let 2005 až 2015 a na mnohých (rozvíjejících se) trzích hluboko pod nimi".

IIF má také vlastní ukazatel gapu finančních aktiv domácností. Ten měří odchylku poměru finančních aktiv domácností k nominálnímu HDP od dlouhodobého trendu. Ukazatel byl v zóně nadhodnocení od května 2014, a signalizoval tak hrozbu potenciální korekce. Propady z nedávné doby z velké části gap uzavřely.

Analytici ale zatím váhají, protože "minulé případy korekcí při měření gapu naznačovaly, že by ceny mohly klesnout ještě níže a přestřelit propad, který přišel po technologické bublině a finanční krizi".

Pro mnohé analytiky zatím není pokles valuací přesvědčivým signálem. "Mám pocit, že jsme na dno ještě nedosedli, vzhledem k tomu, že jsou valuace příliš vysoké na to, aby začali ve velkém nakupovat hodnotoví investoři," tvrdí Maris Oggová, prezidentka Tower Bridge Advisors. "Pokud uvidíte titulek o tom, že Warren Buffett nakupuje společnost, pak to bude znamením, že jsme byli svědky tržního dna. Zatím ale žádné takové zprávy nepřicházejí." Aktuálně potvrzená akvizice Precision Castparts ze strany Berkshire Hathaway ale nepochybně může být vnímána pozitivně.

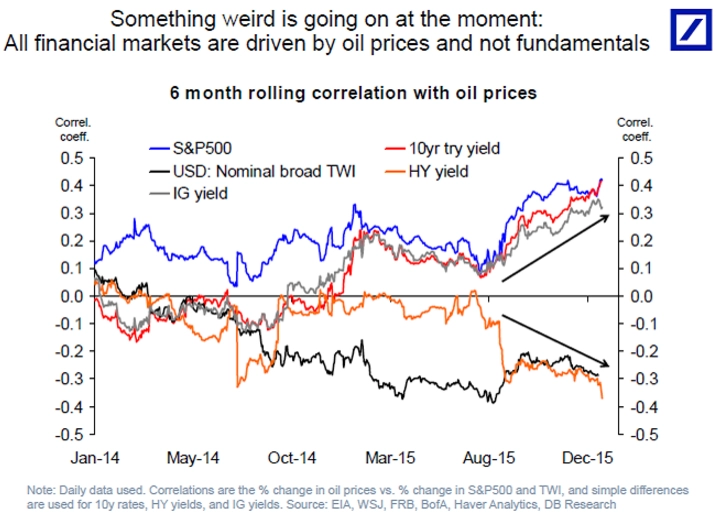

Rozvod akcií s ropou

Velký podíl na akciové korekci má nervozita pramenící z propadů na trhu s ropou. Korelace mezi ropnými futures a akciemi je mimořádně vysoká od poloviny prosince. Akcie se pohybují v podstatě ruku v ruce s ropou. Jde o fenomén, který mate tržní pozorovatele, protože historický vztah mezi těmito dvěma aktivy býval spíše slabý. Roztržení tohoto vztahu nemusí nutně signalizovat tržní dno, ale mohlo by být určitým náznakem.

"Očekávám, že se aktuální silná korelace zpřetrhá a vrátíme se k obchodování na finančních trzích, při němž hrají roli fundamenty," napsal Torsten Sløk z Deutsche Bank.

Možná se to již děje na měnových trzích, když EUR/USD jde do strany od loňského léta, ačkoli ceny ropy pokračují v pádu. "Nejspíše je potřeba ještě trochu času, než všeobecný strach z nižších cen ropy ochabne," říká Sløk.

Matematika

Ti, kdo chtějí časovat trh, musejí být kvantitativní, radí Tuttle. Bez technického přístupu je investor ponechán napospas emocím a subjektivnímu vnímání, což je obvykle recept na problém vzhledem k síle strachu a chamtivosti, které ovládají krátkodobá rozhodnutí.

"Potřebujete kvantitativní přístup, který vás ve správnou chvíli dostane na trh a pryč z něj," tvrdí. "Pokud vám bude chybět, budete z rozjetého vlaku vyskakovat na minimech a naskakovat na maximech. A to je cesta do pekla."

Zdroj: MarketWatch

Aktualita pro rok 2026

Aktuality