Legenda investování radí, jak nastavit očekávání ohledně budoucích akciových výnosů

John Bogle patří mezi investorské legendy. Dalo by se říci, že prostřednictvím své společnosti Vanguard Group investorům ukázal způsob, jak investovat do indexových nástrojů bez zbytečných dodatečných nákladů. Jaký je jeho recept na úspěšnou investici?

John Bogle svůj první indexový fond Vanguard 500 založil již v roce 1976 a od té doby se společnost Vanguard stala jednou z nejznámějších firem nabízejících levné indexové investice. Jak sám Bogle říká, základem výnosu by měla být dividenda a výnosy společnosti, kapitálový výnos spadá do kategorie spekulací.

"Mám vzorec, na jehož základě lze mít rozumná očekávání. Používám jej již 25 let a funguje téměř dokonale. V některých desetiletích sice nefungoval tak, jak jsem si představoval, ale za celou dobu byla má zmiňovaná rozumná očekávání téměř stejná jako reálné výnosy indexu S&P 500," řekl Bogle v interview pro Bloomberg.

Také upřesnil, čemu říká rozumná očekávání. "Máme dividendový výnos, který se dnes pohybuje kolem 2 %. V minulosti to bylo někdy i 5 %, takže budoucí očekávání budou nižší. Růst zisků se pohyboval kolem 5 % za rok, ale bude těžké v budoucnu něco podobného dosáhnout, možná tak kolem 4 %. Ocenění akcií je navíc vysoké. Prvním dvěma aspektům říkám investiční výnos, poslednímu pak spekulativní výnos."

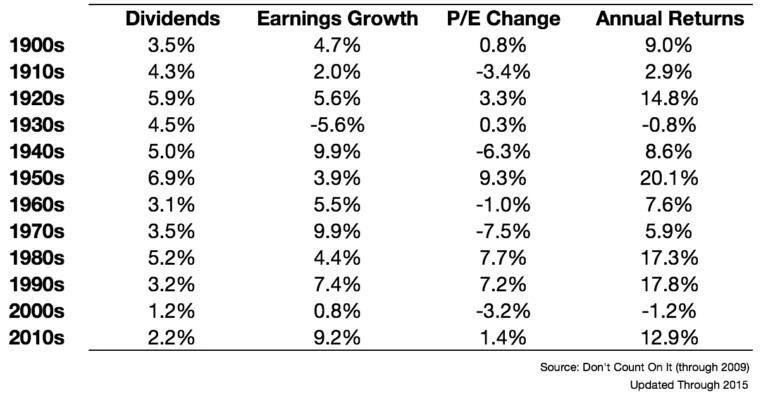

Boglův vzorec vypadá asi takto: Budoucí výnos = dividendový výnos + růst zisků +/- změna v ukazateli P/E. Tento vzorec podle něj v současnosti poskytuje odhad výnosů kolem 4–6 %, což je pod dlouhodobým průměrem 8–10 %. V tabulce vidíme, jak tento vzorec fungoval v minulosti (od roku 1900).

Je vidět, že dividendy jsou nižší než v minulosti, což lze částečně přičítat zvýšení objemu zpětných odkupů akcií v posledních letech, zato změna P/E vykazuje mnohem volatilnější vývoj a je mnohem méně konzistentní. Někdy vysoké výnosy vedly k vyššímu ukazateli, protože investoři byli ochotni platit za akcie vyšší ceny, jindy zase vedl k propadu P/E, protože nálada na trzích nebyla optimální.

Fundamenty sice v dlouhodobém horizontu hrají důležitou roli, ale dokonce i v desetiletém horizontu může jejich vliv být přebit sentimentem na trhu. Ukazatel P/E je opravdu indikátorem emocí investorů. Když je tedy nálada na trzích pozitivní, investoři jsou ochotni platit za akcie více a P/E roste i při růstu zisků. A naopak.

"Pokud mám být upřimný, neumím předpovídat budoucnost. Můžu ale na základě dostupných informací dělat rozumné úsudky a mám zlou předtuchu, že do budoucna bychom měli očekávat horší výnosy, než na jaké jsme zvyklí z minulosti," dodává Bogle.

Pokud se Bogleovy předpovědi naplní, je dobré:

- nemít velká očekávání,

- mít připraven plán B, pokud se očekávání nenaplní (odkládat větší sumy, déle pracovat, méně utrácet, mít doplňkový příjem, případně změnit zaměstnavatele),

- očekávat nižší výnosy (pokud k tomu dojde, budete na to připraveni, vyšší výnosy budou příjemným bonusem),

- nečekat, že stihnete smysluplně naskočit do současného býčího trendu, který trvá od roku 2009,

- diverzifikovat i mimo svůj typický region v oblastech, které nabízejí lepší výnosový potenciál,

- počítat s tím, že psychologie a poplatky budou hrát v prostředí nižších výnosů větší roli než kdy dříve.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality