Jaký bude závěr roku? Býčí faktor, o kterém se (tolik) nemluví, a jeden vysychající zdroj poptávky po akciích

Závěr roku by mohl být pro akcie nepříznivý, stačí, aby výsledková sezóna za třetí kvartál zklamala, Trump se stal prezidentem nebo se zhroutila nějaká alespoň středně velká banka. Vysoké valuace akcií a psychologie se pak postarají o zbytek. Pokud ale žádná černá, nebo možná lépe řečeno šedá labuť nepřiletí, mohly by se burzy zazelenat.

Vedle toho, že by se nenaplnila žádná rizika zmíněná v úvodu, případně jiná, jichž je na trzích, v ekonomice a politice více než dost, by mohl akciovému trhu pomoci faktor, který je tak trochu "pod povrchem". Takové vlivy často hrají prim.

Dohánění výkonnosti

Americké akcie byly na konci září, měřeno hlavními indexy, zhruba o pět procent silnější než na začátku roku. Na trhu přitom dochází již řadu měsíců slabšímu nebo silnějšímu odlivu peněz z akciových fondů, o hedgeových fondech nemluvě. Wall Street je nervózní a řada bank tlačí na svá tradingová a investiční oddělení. Stručně, manažerům fondů a investičních portfolií jde často o práci, protože klientům i zaměstnavatelům jde o výkonnost.

Řešení? Využít závěr roku a nakoupit do portfolií akcie, kterým se daří. Ano, tento jednoduchý psychologický mechanismus vede často i zkušené manažery ke strategii, kterou učebnice investování zrovna nedoporučují. Poptávku po akciích by ale v závěru roku popohnat mohla. Stojí za zmínku, že meziročně na konci září americký akciový index S&P 500 přidával okolo 10 % (v grafu indikátor ROC250, tedy změna za 250 obchodních dnů, tedy zhruba za uplynulý rok). A ať se jim to líbí nebo ne, řada manažerů je srovnávána s tímto benchmarkem.

Honba za vlakem, který ujel v prvních třech kvartálech, by tedy mohla být podporou pro trh. A hodila by se, protože jeden z největších zdrojů síly akciového býka posledních let (možná) začíná vysychat.

Zpětných odkupů ubývá a (zřejmě) ubývat bude

O čem je řeč? Jde o zpětné odkupy akcií. Společnost TrimTabs spočítala, že v září objem zpětných odkupů v USA sice stoupl ze srpnového 3,5letého minima 21,5 miliardy USD na 59,9 miliardy USD, ovšem dvě třetiny zářijových odkupů připadají na samotný Microsoft. Bylo oznámeno jen 39 odkupů, což je nejméně od ledna 2011.

Objem zpětných odkupů akcií amerických firem má tendenci klesat již zhruba dva roky. Dlouhodobě to pro trh může být problém. V době, kdy jsou úrokové sazby na minimech, mají firmy možnost se levně zadlužovat a odkupovat vlastní akcie (a tím opticky vylepšovat ukazatel zisku na akcii). Pokud ale sazby v USA porostou, a navzdory pomalému hospodářskému oživení tomu většina trhu pro nejbližší měsíce věří, firmám se obsluha dluhů začne prodražovat a programy zpětných odkupů akcií a výplat dividend mohou být zeštíhlovány.

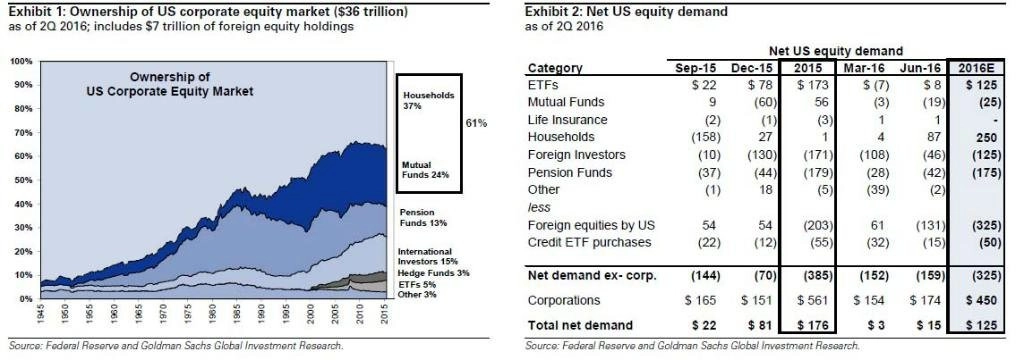

Podle TrimTabs budou nadále štědré velké technologické firmy a například velké banky. Zbytek trhu ale bude ve výplatách opatrnější. Na konci prvního pololetí přitom zpětné odkupy společně s poptávkou amerických drobných investorů držely akciový trh nad vodou, jak ukazuje tabulka z dílny Goldman Sachs. Podílové fondy a zahraniční investoři akcie prodávali, firmy a domácnosti nakupovaly. I Goldman Sachs ale pro druhé pololetí očekává menší aktivitu na úrovni odkupů, a také nadále drží cílovou hladinu indexu S&P 500 pro konec roku na 2 100 bodech.

Zdroj: The Reformed Broker, TrimTabs, Goldman Sachs

Aktualita pro rok 2026

Aktuality