Největší riziko na trzích? Nízká volatilita

Teror v Manchesteru, rakety létající ze Severní Koreje, globální řádění počítačového viru nebo často nesmyslné kroky a výroky současného pána Bílého domu. Investoři si nemohou stěžovat na nedostatek událostí, které by měly vést k výkyvům na trzích a nervozitě. Všechno je ale jinak a začíná to být nebezpečné.

Trhy jsou v posledních letech ovlivňovány penězi z centrálních bank mnohem více než nějakými v běžných časech turbulence vyvolávajícími událostmi. Investoři si začínají zvykat na nízkou tržní volatilitu, což je samo o sobě celkem riziková věc. Šestiměsíční volatilita indexu S&P 500 je nyní menší než před finanční krizí v roce 2008. V polovině 90. let byla volatilita podobně nízká jako dnes, ale velikost, složitost a propojenost trhů byla výrazně menší.

Pocit bezpečí

Problémem dlouhodobě nízké volatility je skutečnost, že v investorech vzbuzuje falešný pocit bezpečí a u centrálních bankéřů názor, že to, co dělají, je v pořádku. Snadno se pak zapomíná na to, jak rychle se mohou změnit podmínky na trhu. Strategie, které využívají klid na trzích, přestávají fungovat, čímž celkem nepozorovaně narůstá riziko.

Účastníci trhu si na klid na trzích zvykli a centrální banky je svou politikou nutí investovat do rizikovějších aktiv, jako jsou například akcie. Ty mnoha investorům stále připadají levné a atraktivní, protože například dluhopisy nyní dokáže ocenit jen málokdo. A i když na akciovém trhu občas zahřmí a ceny o pár procent klesnou, každodenní zkušenost s mírnými výkyvy působí zklidňujícím dojmem.

Od nízké kolísavosti se odvíjejí i různé strategie, na jejichž základě jsou investovány miliardy dolarů po celém světě. Ty často podle realizované volatility stanovují expozici na akciovém trhu. V současnosti jsou tyto strategie samozřejmě velice oblíbené, ovšem o to více automatických prodejních příkazů může být spuštěno v případě, že nějaká událost přece jen dokáže trh rozkývat.

Proč jsou trhy tak stabilní?

Co je příčinou výjimečně nízké realizované volatility? Nejčastěji se hovoří o nižší míře korelace akcií, stabilnější situaci v globální ekonomice či menším vnímaném systémovém riziku.

Nesmíme zapomínat ani na toky peněz. Podle ETF.com je například reálné, že letos přiteče do ETF dalších 500 miliard dolarů. Tyto burzovně obchodované fondy nabízejí levný přístup k likvidním rizikovým nástrojům, jež se díky pasivnímu přístupu jeví jako méně rizikové. Nízká volatilita, podporovaná přílivem peněz, zpětně živí i pocit menšího rizika.

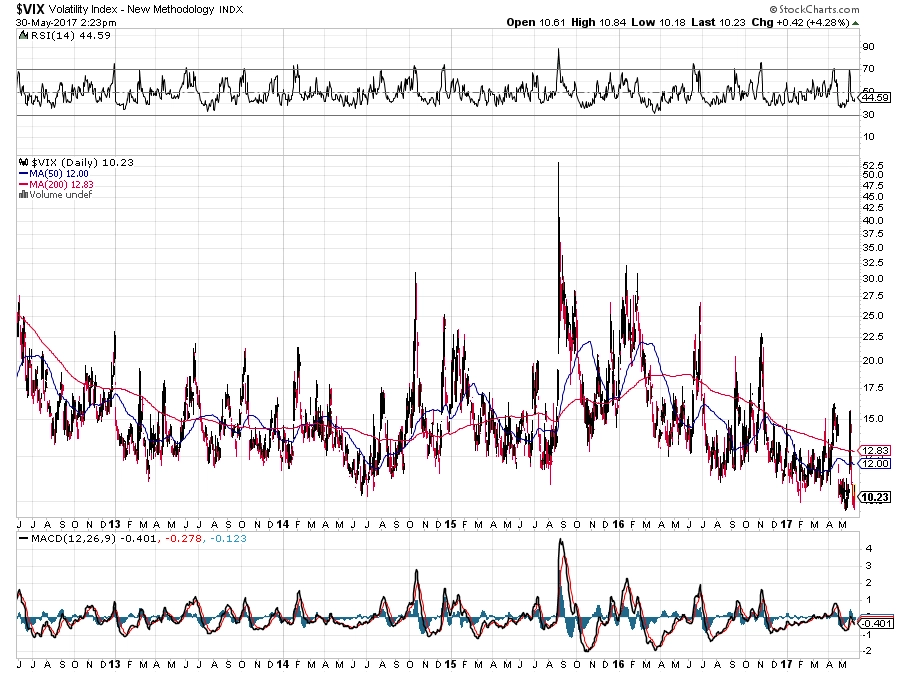

VIX - index volatility amerických akcií

Vzniká tak spirála připomínající situaci před poslední finanční krizí. Poptávka po bydlení tehdy podněcovala růst cen, což umožňovalo poskytování hypotečních úvěrů za stále velkorysejších podmínek. Růst cen domů zvyšoval hodnotu jistiny, a tak ani málo bonitní majitelé hypoték neměli problémy se splácením. Působil také strach z nevyužití příležitosti, což zvyšovalo míru rizika jak na straně spotřebitelů, tak na straně poskytovatelů úvěrů (i ta nejkonzervativnější banka začne poskytovat rizikové úvěry, když ji k tomu donutí agresivní konkurence).

Současná rizika jsou sice diametrálně odlišná od těch před deseti lety, ale objem peněz, který míří do stále rizikovějších aktiv, je podobný. I dnes se chce každý za každou cenu svézt na růstu rhu, což vede k nízké volatilitě. Investoři to mylně interpretují jako větší bezpečnost, ve skutečnosti ale stále větší akciové "stádo" znamená narůstající riziko.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality