FAANG vs. Dot.com aneb Časy se mění

Akcie společností Facebook, Apple, Amazon, Netflix a Alphabet v současnosti táhnou americký trh k rekordům, a tak investoři začínají spekulovat, zda aktuální optimismus nevyústí v podobnou krvavou lázeň jako internetová horečka z přelomu tisíciletí.

Šílenství okolo takzvaných FAANG není to samé, čeho jsme byli svědky v letech 1999 a 2000. Podobné spekulace jsou sice pochopitelné, ale z dlouhodobého hlediska nejsou na pořadu dne. Stačí porovnat tehdejší a současné dění na trhu z pohledu ocenění.

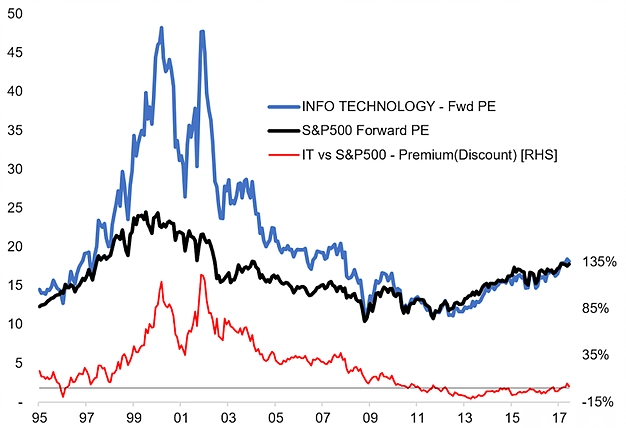

V grafu je zobrazeno absolutní srovnání (forwardové P/E indexu S&P 500 a technologických akcií) a relativní srovnání (prémie technologického sektoru vůči indexu S&P 500). Rozdíl je patrný na první pohled.

V absolutním srovnání je ocenění v podobě forwardového P/E (modrá a červená linka) na konci druhého tisíciletí oproti dnešku úplně jinde. Při pohledu na to, jak jsou technologické akcie nadhodnoceny vůči celému indexu S&P 500 (červená linka), je současná situace také jiná.

Dalším podstatným rozdílem, který v grafu není vidět, je poměrně velký rozdíl v podílu technologických firem na celkové tržní kapitalizaci. Na vrcholu technologické bubliny technologie obstarávaly až 35 % tržní kapitalizace, dnes je to 20-25 %, přičemž zisky technologických firem tehdy představovaly jen asi 15 % zisků na celém trhu, zatímco dnes je to přes 20 %.

Je ovšem potřeba poznamenat, že jakkoli jde o zajímavé postřehy, skutečnost, že technologické firmy nyní tvoří menší část trhu z pohledu tržní kapitalizace, ale pár společností zajišťuje větší část zisku, je lehce na pováženou. Investor si musí klást otázku, co je horší. Situace v roce 2000 byla nepochybně extrémní, ale současný stav, kdy velkou část zisků indexu S&P 500 zajišťuje pár technologických gigantů, také není normální.

Zdroj: Topdown Charts

Aktualita pro rok 2026