Výnosy z držení akcií umí být vyšší, než si myslíte. Nic ale netrvá věčně

Očekávané výnosy z investice do akcií jsou ovlivňovány několika faktory. Jejich důležitost pro investory a vliv na celkový výnos se v posledních letech poměrně výrazně změnily, což by měli investoři ve svých očekáváních brát v úvahu. Už to není pouze o výši dividendy a kapitálovém výnosu, svou roli mohou sehrávat i zpětné odkupy akcií, splácení dluhu nebo fúze a akvizice.

Obecně přijímaný přístup říká, že celkový očekávaný výnos investice do akcií je ovlivňován dividendami, růstem zisku a změnou v ukazateli P/E. Růst zisku a změnu P/E není jednoduché jasně určit. První faktor závisí na tom, jak se bude firmě dařit v budoucnu, a druhý zase na tom, kolik jsou ochotni investoři zaplatit za akcii v daném okamžiku.

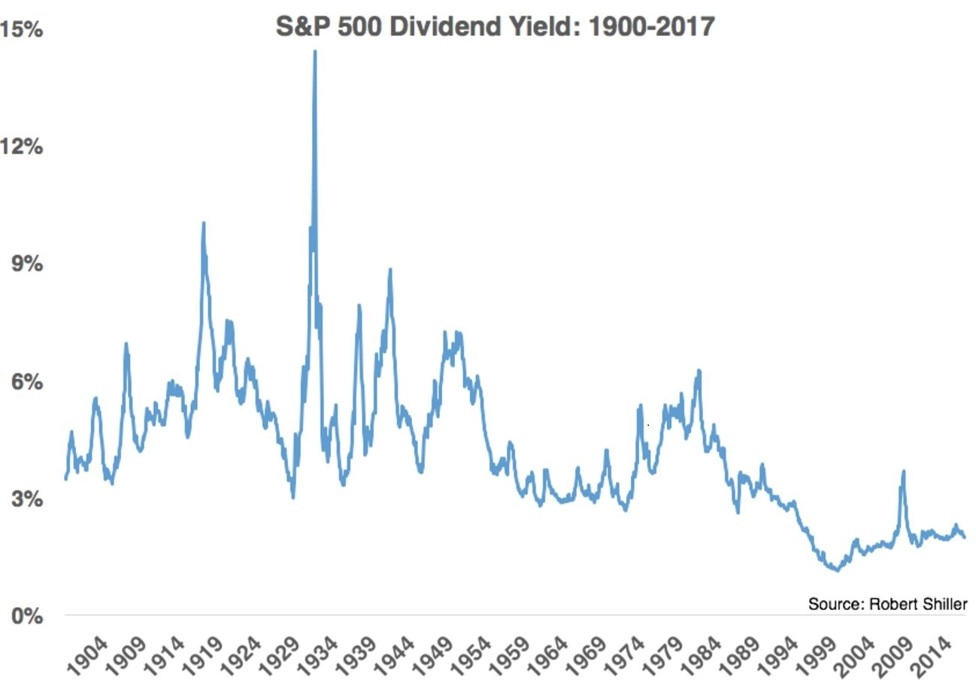

Jasnou veličinou je v této rovnici pouze dividenda. A z grafu níže je patrné, že v posledních letech dividendový výnos klesá. Dlouhodobý průměr činí něco kolem 4,2 %, nyní se pohybuje okolo 2 %. Znamená to, že by investoři měli od akcií očekávat nižší výnosy?

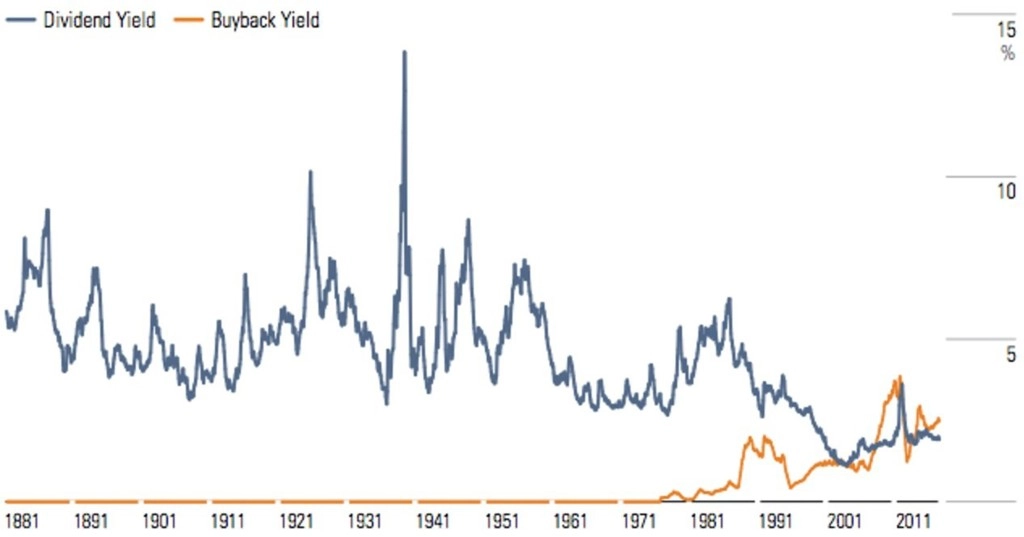

Podle Bena Carlsona ze společnosti Ritholtz Wealth Management nejspíše ne, protože je potřeba se dívat na věc nejen optikou příjmů společností. Akcie sice v posledních letech vydělávají i při nižších dividendách, ale situace se poněkud změnila v 80. letech, kdy americká komise pro cenné papíry (SEC) umožnila společnostem legálně odkupovat vlastní akcie. Předtím firmy vyplácely hotovost akcionářům prostřednictvím dividend, ale po změně regulace dostaly další možnost, jak rozdělovat kapitál. Struktura vyplácených výnosů se tak v polovině 80. let poměrně dramaticky změnila a zpětné odkupy začaly představovat jejich velkou část.

Když se sečtou výnosy z dividend a zpětných odkupů, dostáváme výsledek poněkud odlišný od případu, když jsou v úvahu brány pouze dividendy.

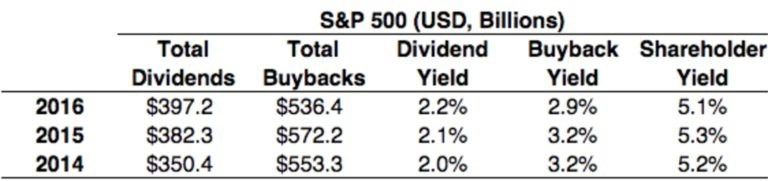

Podívejme se i na to, jak se vyvíjely výnosy akcionářů v posledních třech letech, kdy byly brány v úvahu jak dividendy, tak zpětné odkupy akcií.

Na zpětných odkupech se podílejí zejména největší společnosti z akciových indexů (20 největších společností zajišťuje 50 % objemu odkupů). V každém případě je fakt, že objem vyplacených dividend vzrostl od roku 2012 do roku 2016 o 42 % a objem zpětných odkupů narostl o 35 %.

Investoři jsou historicky spíše zvyklí počítat s dividendou, ale zpětné odkupy akcií mohou mít stejný význam. "S dividendou získávají investoři podíl ze zisku společnosti. Při zpětném odkupu získávají také podíl ze zisku společnosti, ten ale vychází z růstu zisku na akcii. Investoři si tak mohou vyplatit vlastní dividendu tím, že prodají část akcií, které posílily díky ziskům společnosti," říká Carlson. Problém je ale v tom, že ve druhém případě jde o poslední výnos, který investor z takové akcie realizuje.

O zpětných odkupech akcií a o tom, že jsou jedním z hlavních motorů léta trvající akciové rally, se píše hodně. Méně ale slýcháme o tom, že růstu cen akcií pomáhají i dividendy. Podle Carlsona přitom dividendy i zpětné odkupy naznačují, že společnosti mají pozitivní vyhlídky, což se projevuje i v současnosti, kdy akcie zpevňují. Zároveň ale Carlson upozorňuje, že současný stav nevydrží navěky. V roce 2016 již například klesly celkové výdaje na dividendy a zpětné odkupy o 2 %. Investoři by si proto měli rozmyslet, zda zaplatí za akcie dodatečnou prémii v prostředí rostoucích úrokových sazeb a snižování objemu peněz, které jsou šéfové firem ochotni vracet investorům.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality