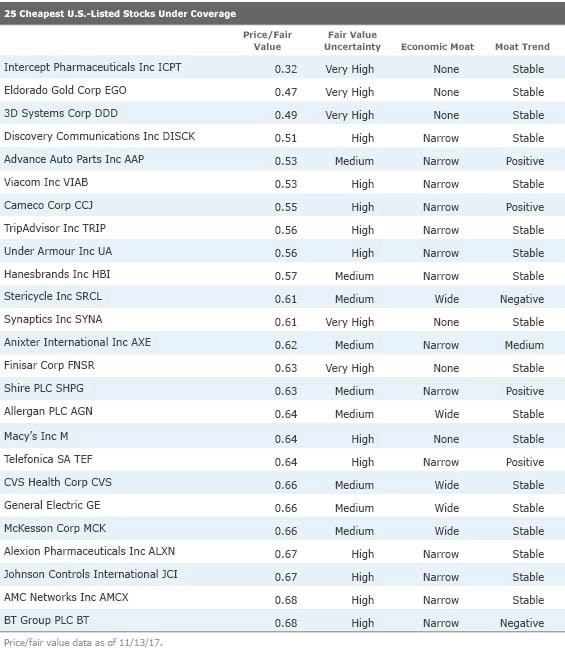

25 levných akcií

Vybírat nyní na akciovém trhu levné, ale přitom kvalitní tituly není jednoduché. Karen Wallace z Morningstar na to ale šla celkem jednoduše, za kritérium si totiž vzala pouze jeden faktor, a to poměr ceny a férové hodnoty.

Při posuzování férové ceny vychází Morningstar z celé sady dat, která umožňuje detailní projekci budoucích peněžních toků firem. Údaje jsou výsledkem studia výkazů společností, rozvah a předpokládaných kapitálových investic. Proces je doplněn hloubkovou analýzou konkurenčních výhod, čímž vznikne poměrně různorodý seznam firem z různých odvětví.

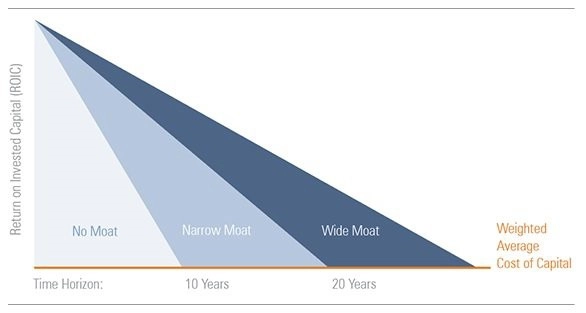

Co se týče "neurčitosti" u férové ceny (fair value uncertainty), tak ta čím je nižší, tím lépe jsou analytici schopni určit reálnou hodnotu společnosti, protože mohou lépe odhadnout budoucí hotovostní toky. Sloupec nazvaný economic moat vyjadřuje konkurenceschopnost dané firmy a hodnotí její schopnost držet krok s konkurenty, respektive se dlouhodobě vypořádávat s konkurencí tak, aby ji to nepoškodilo a aby si udržovala nadprůměrnou ziskovost co nejdelší dobu. Morningstar definuje nadprůměrnou ziskovost jako výnosy z investovaného kapitálu nad odhadovanými náklady na kapitál společnosti, respektive váženými průměrnými náklady na kapitál.

Čím více má společnost těchto strukturálních výhod, tím širší a hlubší je pomyslný příkop (moat) mezi ní a konkurencí, tedy tím snáze se firmě daří bránit konkurenci v získávání podílu na trhu a omezení vlastních marží. Společnosti s těmito "širokými příkopy" (wide moat) jsou ve velice dobré pozici vůči konkurenci a jsou schopné si držet zmiňovanou nadprůměrnou ziskovost po dobu nejméně 20 let. Firmy s "úzkým příkopem" (narrow moat) by si měly nadprůměrnou ziskovost držet alespoň v nejbližších deseti letech. Společnosti bez této rezervy (no moat) mají s konkurencí větší starosti a podle Morningstar jejich normalizované výnosy budou mít blízko k nákladům na kapitál.

V seznamu jsou společnosti, které mají dobrou tržní pozici vůči konkurenci a v kombinaci s nižší férovou cenou mohou být z dlouhodobého hlediska zajímavé pro investory. Stejně tak zajímavé ale mohou být i firmy, jejichž postavení vůči konkurenci není tak dominantní, kompenzuje to ovšem jejich velice nízké ocenění.

Zdroj: Morningstar

Aktualita pro rok 2026

Aktuality