Akcie: Proč si nelámat hlavu s nadprůměrnými výnosy z posledních let

Průměrný roční výnos indexu S&P 500 od roku 1928 je 9,6 %, od roku 2009 je to dokonce 15,1 %. Jak dlouho si myslíte, že jsou podobná čísla udržitelná? A jsou tyto průměrné hodnoty vůbec pro někoho důležité?

Odpověď na první otázku není jednoznačná, protože i kdyby index S&P 500 v nejbližších pěti letech dosáhl nulového výnosu, průměrný roční výnos od roku 2009 by byl stále 9,5 %. Ti, kdo by zainvestovali nyní, by měli poněkud jiné zkušenosti než ti, kteří investují od roku 2009, ale dlouhodobě by to bylo stále "v pořádku".

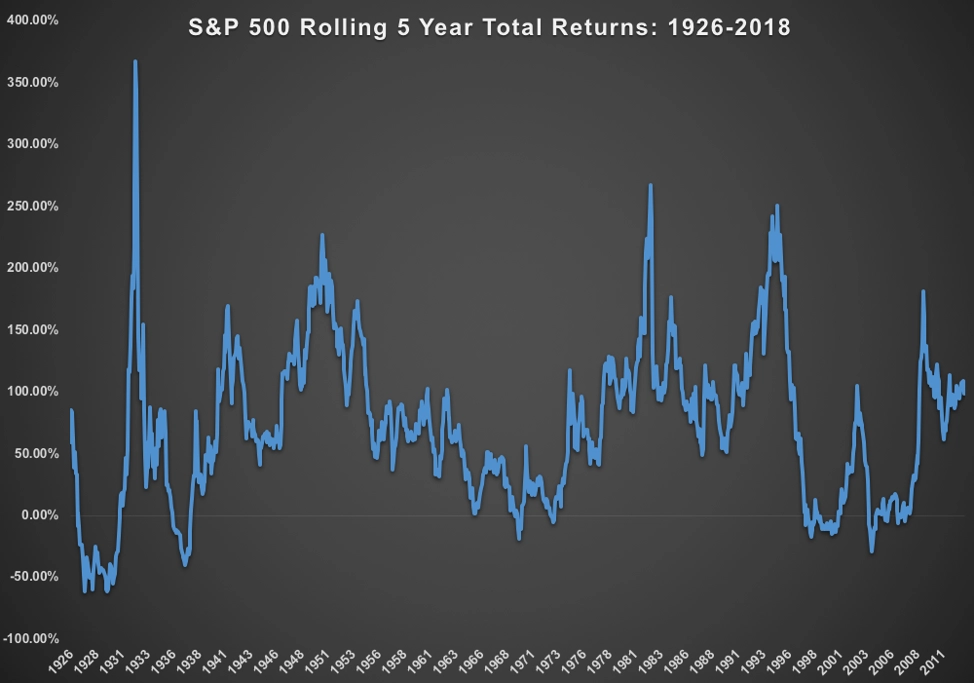

Průměrné hodnoty jsou zavádějící, což dokazuje i graf klouzavých pětiletých výnosů indexu S&P 500 od roku 1926.

V období po druhé světové válce byla nejhorším výsledkem v pětiletém horizontu ztráta přibližně 29 % (roční ztráta okolo 6,6 %) v období mezi létem 2004 a jarem 2009. Pokud bychom se ztrátou okolo 30 % počítali i v nejbližších pěti letech, dostal by se průměrný roční výnos mezi roky 2009 a 2022 na +6,8 %. To je pro dlouhodobé investory stále celkem ucházející výsledek, noví investoři by si ale nejspíše rvali vlasy.

Pár myšlenek na uvedené téma

Propást býčí trend může být horší než být součástí medvědího trhu. Dva velké medvědí trendy přinutily investory myslet více na zadní vrátka a řešit ochranu před ztrátami, než aby se pokooušeli získat co nejvíce na rostoucím trhu. Riziko sice není radno podceňovat, ale tento strach ze ztrát byl (zejména na začátku býčího trendu) příliš velký. "Vynechání velkých výnosů na býčím trhu drží celkovou výkonnost výrazně níže, protože investor musí čekat na další propad a mít odvahu vstoupit do trhu v pravý čas. A podle mě není mnoho těch, kteří propásli současný býčí trend, a zároveň budou mít odvahu investovat, když budou akcie ztrácet," míní Ben Carlson z Ritholtz Wealth Management.

Výkonnost akciových trhů je nejistá. Carlson uvádí jako příklad akcie na rozvíjejících se trzích. Průměrný roční výnos indexu MSCI Emerging Markets za posledních deset let je pouze 1,7 %, ale za uplynulých 15 let je to 12,3 %, protože mezi lety 2003 a 2007 tyto trhy vydělávaly průměrně 37 % ročně. Je to extrém, ale jako ukázka výkyvů na trzích funguje skvěle. Ti, kdo investovali na mladých trzích ve druhé polovině prvního desetiletí nového milénia, asi těmto trhům nemohu přijít na jméno, ale dlouhodobí investoři jsou i přes poslední chudší roky v klidu.

Všechny podobné argumenty mohou být zavádějící. Když někdo chce dokázat dobrou dlouhodobou výkonnost, najde si vhodnou počáteční pozici a naopak. Kdybychom v prvních odstavcích počítali výkonnosti již od roku 2008, byly by výsledky mnohem horší, zatímco kdybychom za začátek brali tržní dno z března 2009, byly by o něco lepší (za první dva měsíce roku 2009 ztratily akcie 25 %). "Chci pouze ukázat, že chybět na býčím trhu je mnohem horší než být dlouhodobým investorem, který přežije i výrazné propady," říká Carlson.

Na otázku, zda je akciový trh nyní na prahu medvědího trendu, nelze odpovědět, ale je jasné, že načasování správného vstupu na trh nemusí být vždy dobrý nápad. "Investoři by si měli uvědomit, že dlouhodobé zisky zahrnují jak dobrá, tak špatná období. Je to jasné na první pohled, ale také je pravda, že je mnohem jednodušší být dlouhodobým investorem držícím akcie v dobách, kdy se trhu daří. Držení se stává velkou výzvou právě v časech, když se akcie přestanou pohybovat výhradně vzhůru," uzavírá Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026