BlackRock: Tři investiční témata na druhý kvartál 2018

Situace na akciových trzích, ale i v globální ekonomice doznala v průběhu posledních tří měsíců velkých změn. Richard Turnill, šéf stratégů společnosti BlackRock, zmiňuje ve výhledu na druhé čtvrtletí 2018 tři hlavní témata, která budou ovlivňovat dění v ekonomice a na trzích.

Podle Turnilla patří mezi hlavní faktory ovlivňující vývoj ve druhém čtvrtletí růst globální ekonomiky a inflace, návrat volatility na akciové trhy, ale také možná ekonomická nejistota. Současné napětí mezi USA a Čínou by podle něj nemělo eskalovat do obchodní války, takže tuto možnost ve svém výhledu ani nezmiňuje.

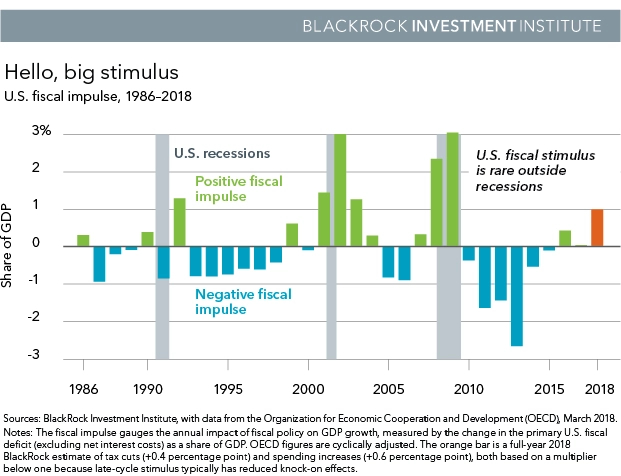

Ekonomika USA má stále prostor růst

Americká ekonomika dostává bonus ve formě fiskálního stimulu, který navíc přichází mimo období recese. Veřejné výdaje a daňové škrty mohou podle Turnilla pomoci k růstu o jedno dodatečné procento. Rychlejší růst by mohl vést ke zkrácení cyklu, pokud by fiskální podpora nevedla k vyšší produktivitě. Snížení daní ale firmám umožňuje navýšit investice do nových technologií, což by mohlo vést ke zvýšení produktivity a v delším horizontu by to mělo zamezit přehřátí ekonomiky.

Těžit by z toho mohly také rozvíjející se trhy a jejich export, což by opět podpořilo globální růst. Rozvíjející se ekonomiky by mohly růst i přes mírné zpomalení Číny. S rychlým růstem ekonomiky lze počítat i v Evropě. "Synchronní globální růst by měl poskytnout dobrou živnou půdu akciím. Výdaje a daňové reformy v USA dále podpoří růst zisků, které již tak těžily ze stabilního ekonomického vývoje," věří Turnill.

Návrat inflace

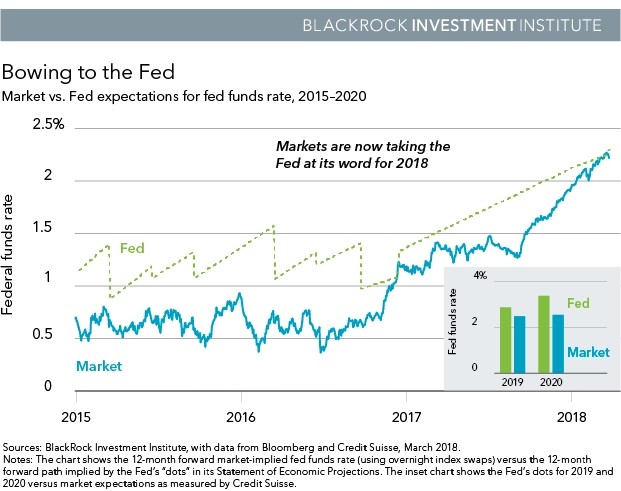

Inflace má nakročeno k růstu po celém světě. Americká inflace roste k cíli centrální banky, což znamená, že by Fed měl pokračovat ve zvyšování sazeb. Trhy stále pochybují o schopnosti banky normalizovat monetární politiku a do konce letošního roku počítají pouze se dvěma zvýšeními úroků. Podle Turnilla však růst inflace může umožnit tři zvýšení, s čímž zatím pro letošek počítá i samotný Fed.

Rychlejší zpřísňování měnové politiky nejspíše není na pořadu dne, přehřívání ekonomiky zatím nehrozí. V Evropě a Japonsku přitom se zvyšováním sazeb pro tuto chvíli nelze počítat. "Proto očekáváme postupné zvyšování výnosů a preferujeme americké dluhopisy kratších splatností," říká Turnill.

Riziko již není tak výnosné

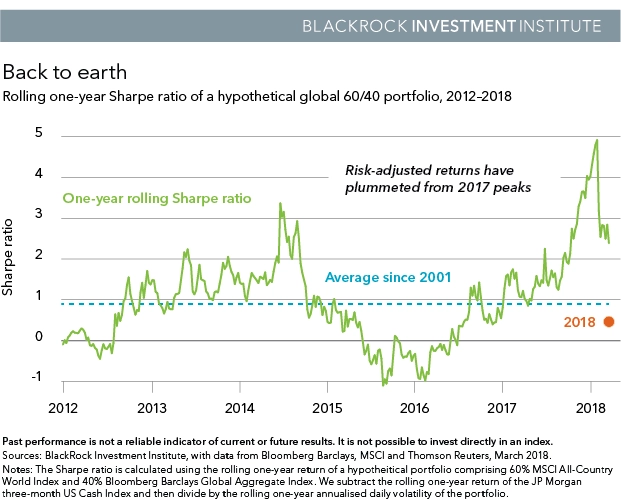

Loňský rok byl pro diverzifikované portfolio takřka ideální, a to jak díky skvělé výkonnosti, tak nízké volatilitě. Sharpeho poměr u portfolia 60/40 (akcie/dluhopisy) se dostalo na dlouhodobá maxima. Letos to však již kvůli růstu úrokových sazeb, výnosů dluhopisů a návratu volatility na normální hodnoty neplatí.

Vzhledem k dalšímu růstu sazeb budou dluhopisy stále horším nástrojem diverzifikace portfolia. Klidně se může stát, že se korelace cen dluhopisů a indexu S&P 500 překlopí do plusu (akcie i dluhopisy mohou ztrácet zároveň). Vzhledem k tomu, že spready mezi státními a korporátními dluhopisy jsou na minimech, zvyšování sazeb může mít větší vliv i na firemní dluhopisy. I v tomto případě tak podle Turniulla platí, že by se investoři měli orientovat na kvalitní dluhopisy s kratšími splatnostmi.

Zdroj: BlackRock

Aktualita pro rok 2026

Aktuality