Telefónica ve čtvrtek odhalí výsledky za první kvartál. Co na investory číhá pod sladkou dividendovou polevou?

První kvartál podle našich odhadů nevybočil z klesajícího trendu na straně výnosů z podnikání. Kombinace nepříznivých faktorů, jako jsou vysoká saturace trhu, tuhé konkurenční prostředí a zpomalující ekonomický růst, nadále nepříznivě ovlivňují výnosy i marže.

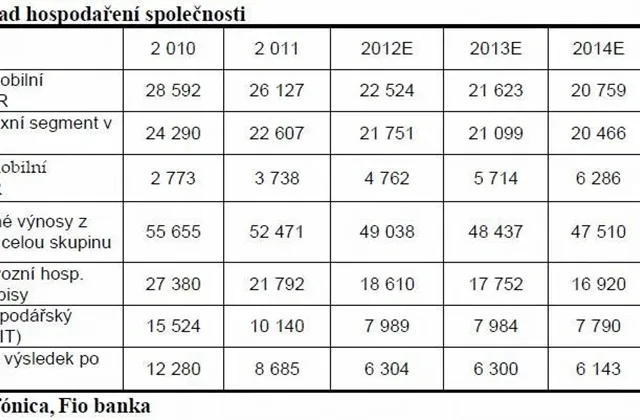

Výnosy z pevného segmentu dle naší predikce klesnou meziročně o 5,4 % na 5,34 miliardy Kč, mezikvartálně o 7,5 %. Výnosy z mobilního segmentu poklesnou meziročně o 4,2 % na 6,15 miliardy Kč (mezičtvrtletně -6,5 %). Pevný segment je již několik let pod tlakem klesajícího počtu pevných linek a s tím souvisejícího poklesu výnosů z hovorného a propojovacích poplatků. V mobilním segmentu dojde dle našeho názoru k meziročnímu poklesu výnosů z předplacených služeb o 13,2 % na 1,5 miliardy Kč (mezikvartálně -11 %), což vidíme jako největší příspěvek k poklesu výnosů v tomto segmentu.

Telefónica CR má stále prostor pokračovat ve zvyšování výnosů na Slovensku, kde predikujeme meziroční nárůst o 35 % na 1,08 miliardy Kč (+2 % mezičtvrtletně). Do budoucna očekáváme, že výnosy ze Slovenského trhu budou jedním z mála růstových segmentů.

Celkové výnosy podle našeho názoru dosáhnou 12,59 miliardy Kč (meziročně -2,3 %, mezikvartálně -6,3 %).

V souladu s oznámením společnosti jsme začlenili jednorázovou položku 200 milionů Kč jako výnos za prodej 80% podílu společnosti Informační linky a.s. Tuto položku jsme započítali do zisku z prodeje dlouhodobého majetku, který vstupuje do OIBDA.

Na straně provozních nákladů firma deklaruje snahu o zvyšování efektivity, v 1Q2012 však očekáváme mírný meziroční nárůst nákladů. Pokles osobních nákladů, jejichž výše dle našich odhadů dosáhne v 1,51 miliardy Kč (-7,7 % meziročně), bude dle našeho názoru převážen růstem nákladů na marketing a prodej (snaha o větší penetraci smartphonů) a nákladů na opravy a údržbu sítí a IT.

Aktuální cenu akcií Telefóniky sledujte zde

Nepříznivé podmínky se promítají do hlavního provozního ukazatele OIBDA, jehož výši za 1Q2012 očekáváme 4,87 miliardy Kč, což je meziroční pokles o 4 % (mezikvartálně -16,7 %). **Na úrovni provozního zisku predikujeme meziroční pokles o 7,8 % na 2,03 miliardy Kč, čistý zisk podle našich výpočtů dosáhne 1,64 miliardy Kč (meziročně -6 %).

Firma již dříve oznámila plány na rozdělení části kapitálu mezi akcionáře formou buybacku. Maximální objem schválený valnou hromadou by měl být až 10 % akcií (při aktuální tržní ceně až 12,1 miliardy Kč), ve skutečnosti to bude pravděpodobně méně.

Během konferenčního hovoru za 1Q2012 vedení naznačilo, že by buyback měl být zahájen pravděpodobně v druhém pololetí 2012. Rozhodnutí bude záviset na aktuální ceně akcií. S ohledem na současnou nízkou cenu nevylučujeme, že firma k buybacku přistoupí již během 2. čtvrtletí.

Zdroj: CYRRUS

Aktualita pro rok 2026

Aktuality