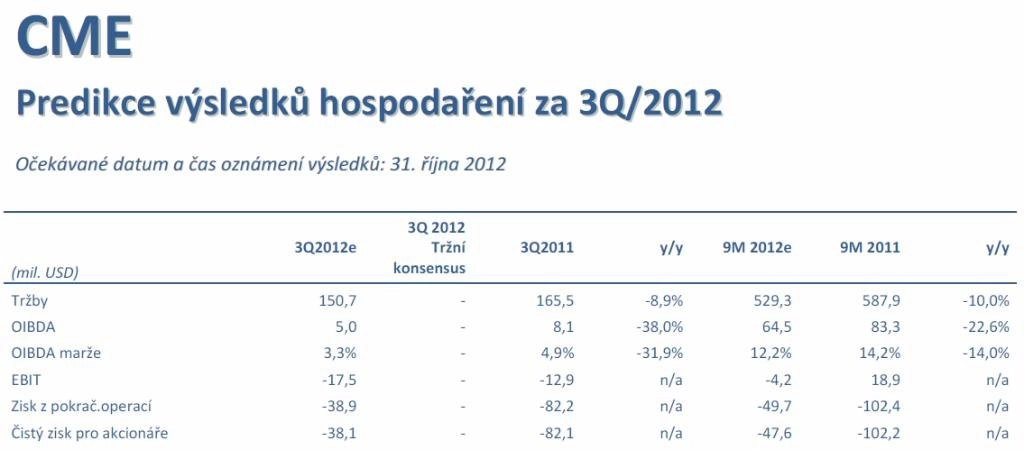

CME: Třetí kvartál zřejmě nebude světlem na konci tunelu

Třetí čtvrtletí bývá pro hospodaření CME tradičně nejhorší. Z tohoto trendu podle našeho názoru nevybočí ani výsledky za 3Q2012. Zhoršující se makroekonomické prostředí v Evropě včetně všech hlavních trhů CME a špatná výsledková sezóna v USA, která je pravděpodobně předzvěstí horších výsledků i evropských firem, nedává firmě mnoho prostoru pro zlepšení hospodaření ani výhledů na příští rok.

Na tržbách očekáváme velký mezikvartální pokles (-29 %), ale také meziroční pokles (-8,9 %). Hlavním důvodem je špatná výkonnost evropských firem, které podle našeho názoru budou šetřit mimo jiné i na reklamách v médiích, a meziroční posílení amerického dolaru. Provozní výsledek hospodaření očekáváme na úrovni -17,5 milionu USD, což je meziročně o 4,6 mil USD méně. Na úrovni čistého zisku predikujeme ztrátu 38,1 milionu USD v porovnání se ziskem 4 milionů USD v předchozím kvartálu a -82,1 milionu USD ve 3Q2011.

Podle našeho názoru poklesnou tržby ve všech hlavních segmentech: tradiční televizní reklama, nová média a Media Pro Entertainment. V segmentu Media Pro Entertainment očekáváme zvýšení podílu externích výnosů ze 44,3 % ve 2Q2012 na 55 % v uplynulém čtvrtletí.

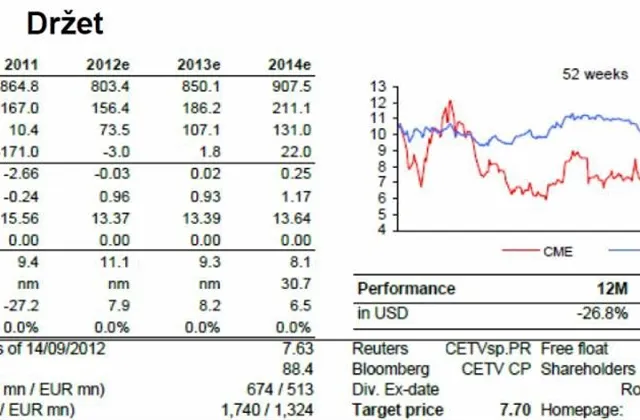

CME ve 3Q2012 pokročila s řešením svých dluhových problémů. V průběhu čtvrtletí proběhly dvě emise dluhu, které byly použity na splacení některých stávajících emisí. Hlavním cílem bylo prodloužit průměrnou splatnost dluhu, aby management dostal více času na řešení špatné dluhové pozice firmy. Jako poslední z řady kroků CME emitovala seniorní dluhopisy v objemu 104 milionů EUR se splatností 2016 a fixním kupónem 11,625 %. Mimochodem jedná se o emisi dluhopisu, jenž je již firmou emitovaný z roku 2009. Prodej nově emitovaných dluhopisů proběhl 7. září. Prostředky budou použity na splacení zbývající části emise dluhopisů (3,5 %, 2013) v datu splatnosti (21 milionů USD) a 88,1 milionu EUR na odkoupení dluhopisů s variabilním kupónem splatných v roce 2014.

Tento krok vnímáme pozitivně z hlediska struktury dluhu, když vzhledem ke slabému cash flow firma nutně potřebovala refinancovat svůj dluh. Jeho značná část byla přenesena z let 2013 a 2014 do roku 2016 a dále, což dává managementu více času na řešení dluhových problémů. Nákladem na tuto směnu jsou vyšší úrokové náklady. Podle našich výpočtů firmě vznikne vlivem této emise dodatečný roční úrokový náklad přibližně 9,5 milionu USD.

Od výsledků za 3Q2012 očekáváme vyjádření managementu k aktuální situaci na reklamním trhu, výhledy na příští rok a jakékoli novinky ohledně snižování zadlužení.

Zdroj: CYRRUS

Aktualita pro rok 2026

Aktuality