Telefónica C.R.: Internet a mobily mohou za nižší doporučení

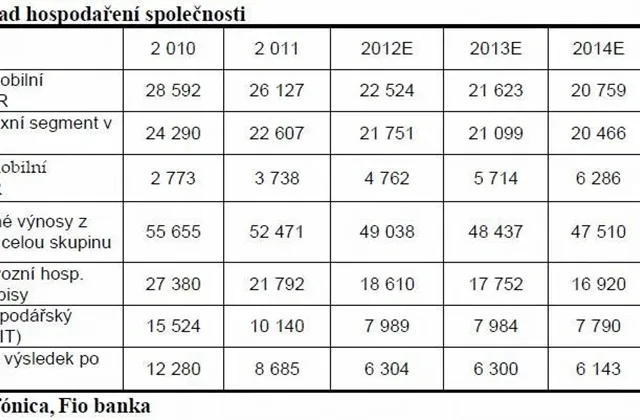

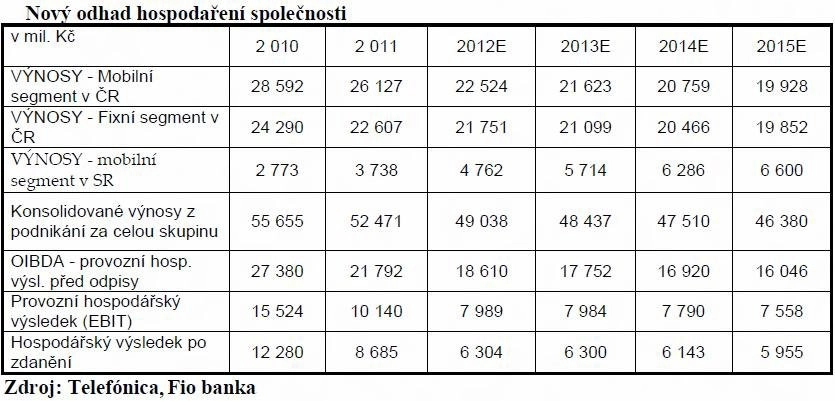

Na základě hospodářských výsledků za rok 2011, intenzivní konkurence a očekávaných aukcí kmitočtů snižujeme cílovou cenu společnosti Telefónica ze 434 Kč na 408 Kč, přičemž ponecháváme investiční doporučení na stupni "držet".

Přestože zvyšujeme očekávaní hrubé dividendy na akcii v následujících letech z důvodu snižování nominální hodnoty akcie a možného zpětného odkupu akcií, předpokládáme nově, že se bude telekomunikační odvětví ve stávající podobě ztenčovat a oceňovaná společnost bude ztrácet tržní podíl rychleji. Očekáváme, že z aukcí digitálních kmitočtů vzejde nový konkurent, který zřejmě po vzoru z Polska spustí cenovou válku v mobilním segmentu.

V našem ocenění byla snížena diskontní sazba a ponížen dlouhodobý očekávaný růst společnosti do nekonečna, a to na méně než 1 %, neboť se domníváme, že telekomunikační trh projde v budoucnosti restrukturalizací. Budou se zřejmě více využívat internetové služby a komunikace bude probíhat přímo po síti s velmi nízkými náklady.

SWOT analýza

Silné stránky

Dominantní podíl na domácím trhu pevných linek

Společnost vlastní předního mobilního operátora

Telefónica je jedničkou ve vývoji a momentálně disponuje nejrozšířenější mobilní sítí 3G

Nízká zadluženost společnosti umožní přerolovat splatný dluh v letošním roce a získat finanční prostředky pro digitální aukci

Vysoký dividendový výplatní poměr

Slabé stránky

Trend nahrazování pevných telefonních linek mobilním provozem a z toho vyplývající klesající výnosy ve fixním segmentu

Regulace orgánů EU a ČTÚ a z toho vyplývající pokles výnosů v mobilním segmentu

Nízké pokrytí rychle rostoucích segmentů trhu ICT

Příležitosti

Získání nového kmitočtového spektra, které bude použito pro vysokorychlostní mobilní internet tak, aby společnost získala nejširší pokrytí v nejkratším časovém intervalu před svou konkurencí

Možné akvizice převážně v oblasti rychle rostoucích segmentů ICT

Účinnější propagace produktů s vysokou přidanou hodnotou (postavení call centra na klíč, webhosting, outsourcing IT služeb apod.)

Telefónica má vysílače pro multiplex 4 k dispozici od srpna 2008, vysílání zatím nezahájila

Hrozby

Neúspěšnost získání kmitočtového spektra v digitální aukci a následný pokles podílu na mobilním trhu

Regulace ze strany orgánů EU a ČTÚ, například ohledně propojovacích nákladů v mobilním segmentu

Vstup další konkurence do mobilního segmentu

Kompletní analýzu a doporučení najdete zde

Zdroj: Fio banka

Aktualita pro rok 2026

Aktuality