O2 Czech Republic: Blíží se dividenda a výhled na letošní rok je solidní, zní z Erste

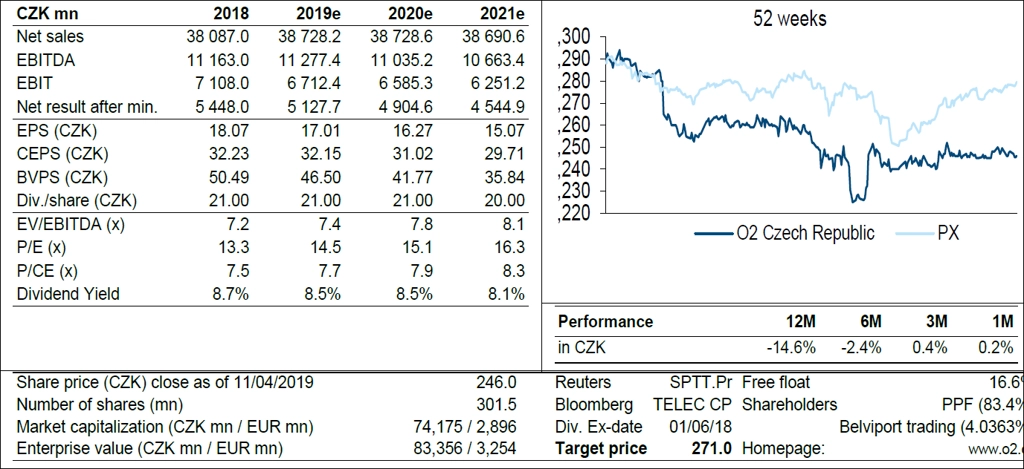

Erste Group Bank ponechává pro akcie O2 Czech Republic doporučení "držet" s mírně sníženou 12měsíční cílovou cenou (z 278 na 271 Kč). Akcie podle banky nabízí potenciál krátkodobého posílení díky blížícímu se rozhodnému dni pro výplatu dividendy, který je obvykle v květnu nebo červnu. Erste také mírně zvýšila odhady zisku EBITDA díky pokračujícímu růstu byznysu na Slovensku, růstu počtu zákazníků O2 TV a vývoji v českém mobilním segmentu.

Podle Erste v případě O2 Czech Republic přetrvávají dlouhodobá rizika, která je však možné (u)řídit.

- Český telekomunikační úřad zvažuje regulaci mobilního trhu kvůli takzvané tiché shodě mezi tuzemskými operátory. O2 ovšem na hrozbu další regulace reaguje předem, například v únoru 2019 zdvojnásobila FUP limit na mobilní data. I tak ale Erste počítá s 5-7% snížením ARPU z mobilních dat ročně.

- Očekávaná fúze společností Vodafone a UPC v druhé polovině roku 2019 nebo první polovině roku 2020 by měla vyvolat další tlak na balíčkové nabídky operátorů, což je rovněž zohledněno ve výhledu Erste.

- Plánovaná aukce 5G kmitočtů by měla v Česku umožnit vstup čtvrtého operátora. První fáze aukce bude rezervována pro nové uchazeče. Účastníci druhé fáze pak budou povinni nabízet národní roaming. Zájem o účast v aukci má Nordic Telecom. Průměrné ARPU na českém trhu se (bez prodeje hardwaru) ale pohybuje pouze okolo 10 EUR, takže podle Erste nelze čekat výrazný zájem o aukci.

Změny v odhadech

Odhady pro rok 2019 Erste mírně zvýšila v případě tržeb i zisku EBITDA. Tržby by měly v roce 2019 meziročně růst o 1,7 % a následně být stabilní.

Hlavní důvody pro zvýšení odhadů:

- 25% meziroční růst počtu zákazníků O2 TV v roce 2018 (i díky akvizici prémiových sportovních licencí),

- rychlejší než očekávaný růst počtu zákazníků na Slovensku (+4,7 %) díky novým tarifům a 2% růst počtu českých mobilních zákazníků díky balíčkovým nabídkám,

- zpomalení poklesu počtu uživatelů pevného internetu z -5 % na -4 % díky zrychlení nabízeného připojení,

- zpomalení poklesu tržeb z mobilních hlasových služeb díky novým datovým tarifům bez volných minut.

Vyšší odhady EBITDA pramení z vyšších očekávaných tržeb a lepších marží na prodeji hardwaru v segmentu mobilních telefonů. Na druhé straně marži snižují rostoucí mzdové výdaje (vyšší počet zaměstnanců), protože firma investuje do lepší zákaznické péče.

Odhady EBIT a čistého zisku byly naopak sníženy o 2-7 % kvůli zvýšeným odpisovým a amortizačním nákladům spojeným s nedávným dokončením přebudované IT infrastruktury a investice do televizních práv.

Erste také očekává zvýšení "udržovacích" kapitálových výdajů v návaznosti na vyšší než očekávané CAPEX v roce 2018. CAPEX spojené s aukcí 700MHz frekvencí odhaduje banka na 0,6 EUR/MHz/pop, tedy asi 3,15 miliardy Kč v roce 2020. Odhad je založen na dosud nejvyšší zaplacené ceně za 700MHz spektrum pro licenci s obdobnou délkou platnosti (15 let), které bylo dosaženo v Itálii.

Dividendový výhled beze změny

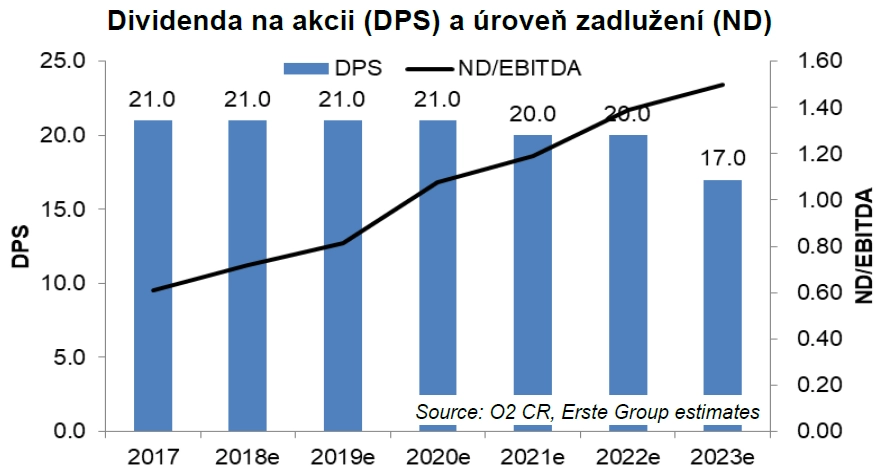

Erste nadále očekává dividendu 21 Kč na akcii. Dividenda by měla zůstat stabilní i v následujících dvou letech. Dividendový výnos tak zůstává na vysokých 8,5 %.

FCF výnos (výnos volného cash flow) by měl mezi roky 2018 a 2020 činit průměrně 6,1 %. Poměr čistého dluhu a EBITDA (ND/EBITDA) by se tak měl do roku 2023 postupně zvyšovat na hodnotu 1,5. To je ostatně i střednědobý cíl managementu firmy.

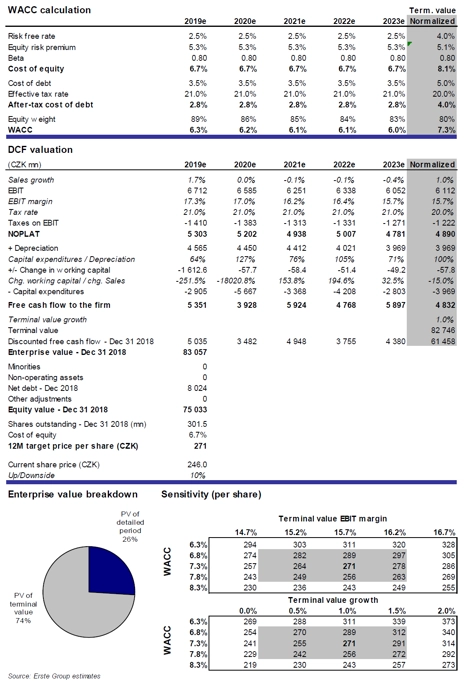

DCF-FCFF model ukazuje 12měsíční cílovou cenu akcií 271 Kč, což představuje aktuálně zhruba 10% růstový potenciál. Proto bylo ponecháno doporučení "držet" s mírným snížením cílové ceny (z 278 Kč). Odhady FCF za roky 2019-2021 se zvýšily, ale nižší dlouhodobý odhad EBIT marže (vysoké náklady na IT transformaci a sportovní práva) ocenění snižuje.

O2 Czech Republic je především sázkou na dividendový výnos. Prognózovaný pětiletý FCF na hodnotě 6,4 % není vzhledem k přetrvávajícím rizikům přehnaně zajímavý. Krátkodobě ale titul nabízí růstový potenciál před rozhodným dnem pro výplatu dividendy.

Zdroj: Erste Group Bank

Aktualita pro rok 2026