FAAMG: Akcie největších amerických firem jako valuační úlet

Mezi nejpopulárnější akcie v držení velkých institucionálních i drobných investorů již delší dobu patří největší americké technologické společnosti, konkrétně Microsoft, Alphabet, Amazon, Facebook a Apple. Jsou to zároveň veřejně obchodované společnosti s největší tržní kapitalizací na světě. Z hlediska ocenění jsou tyto tituly mimo veškeré standardy, například ty, jež popisuje legenda hodnotového investování Benjamin Graham v knize Inteligentní investor.

Domnívám se, že uvedené akcie mohou být vhodné pro krátkodobou spekulaci, nicméně pro investory s dlouhodobým investičním horizontem nejsou vhodné, neboť jejich aktuální tržní ceny jsou výrazně nad fundamentální vnitřní hodnotou firem. Akcie by musely ztratit desítky procent, aby se této fundamentální vnitřní hodnotě přiblížily.

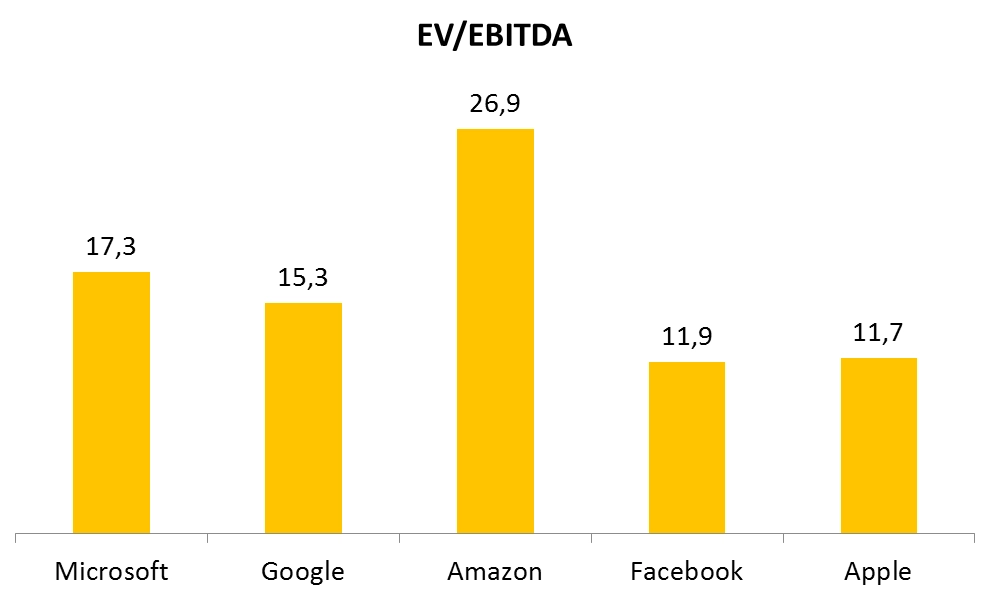

Jako první se podívejme na ukazatel je EV/EBITDA. EV je zkratka pro enterprise value (jde o součet tržní kapitalizace a čistého dluhu), EBITDA je provozní zisk před odpisy, amortizací, úroky a zdaněním. U tohoto ukazatele se za férovou hodnotu obvykle považuje 7-8násobek, u výjimečně rychle rostoucích společností 10násobek. Valuace Facebooku a Applu by se ještě snad mohly považovat za férové, nicméně v případě Alphabetu (dále Googlu, ať nám sedí zkratky) a Microsoftu tomu tak zdaleka není. V případě Amazonu vidíme úlet mimo jakákoli měřítka hodnotového investování.

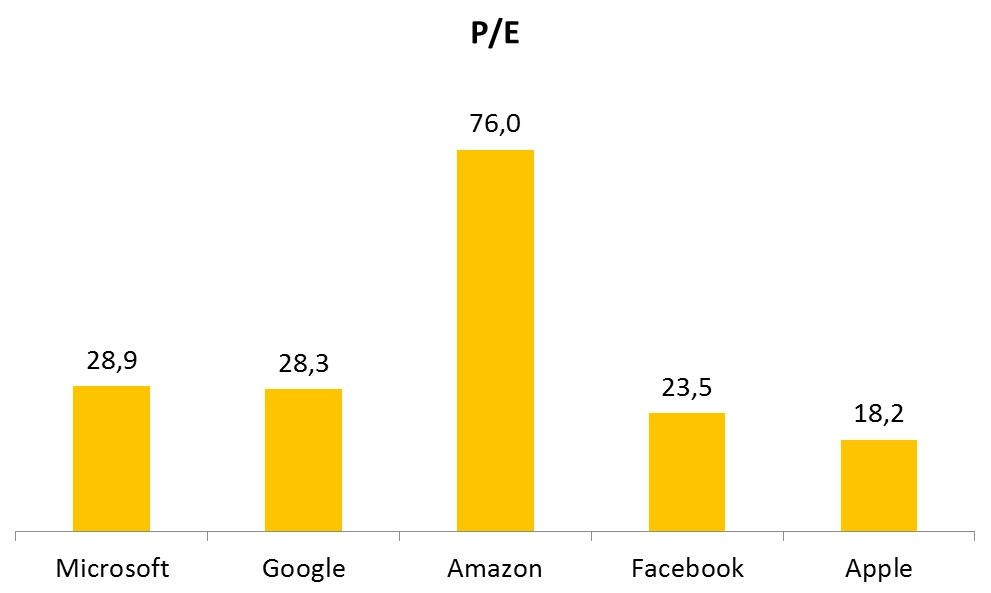

Dalším ukazatelem je P/E, tedy poměr ceny akcie a zisku na akcii. Zde se za férový obvykle považuje 10násobek, v případě rychle rostoucí společností zhruba 15násobek. Valuace Applu by snad ještě mohla být brána za tržní standard, i tak je ale na tak vyspělou firmu velice vysoká. Microsoft, Google a Facebook s P/E kolem 25 jsou oceněny přemrštěně, Amazon pak opět vystřeluje z řady.

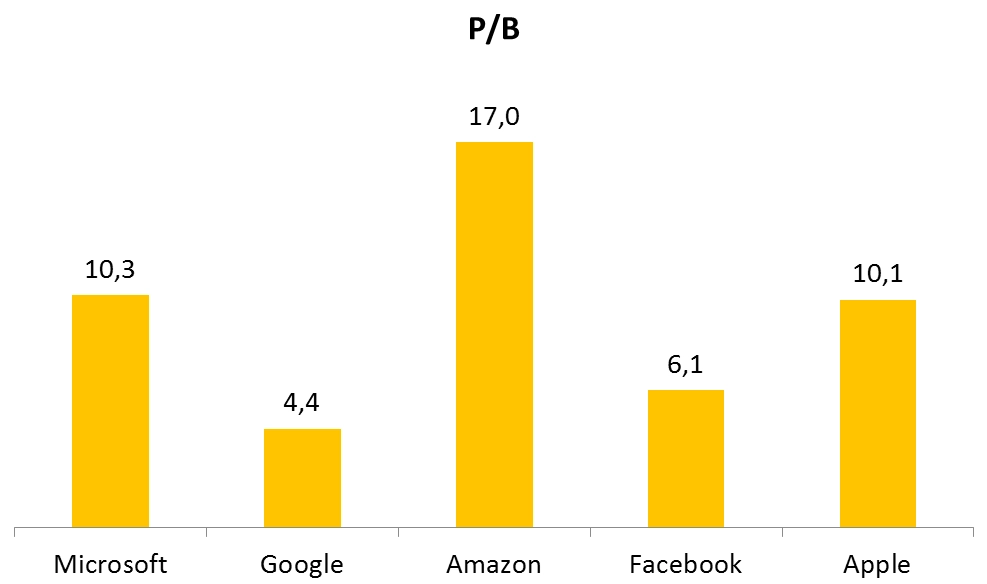

Třetím sledovaným ukazatelem je P/B, tedy poměr ceny akcie a účetní hodnoty vlastního kapitálu na akcii. Za neutrální férovou úroveň se obvykle považuje 1,0-1,5násobek. Všechny hodnocené firmy jsou v tomto případě daleko mimo toto pásmo.

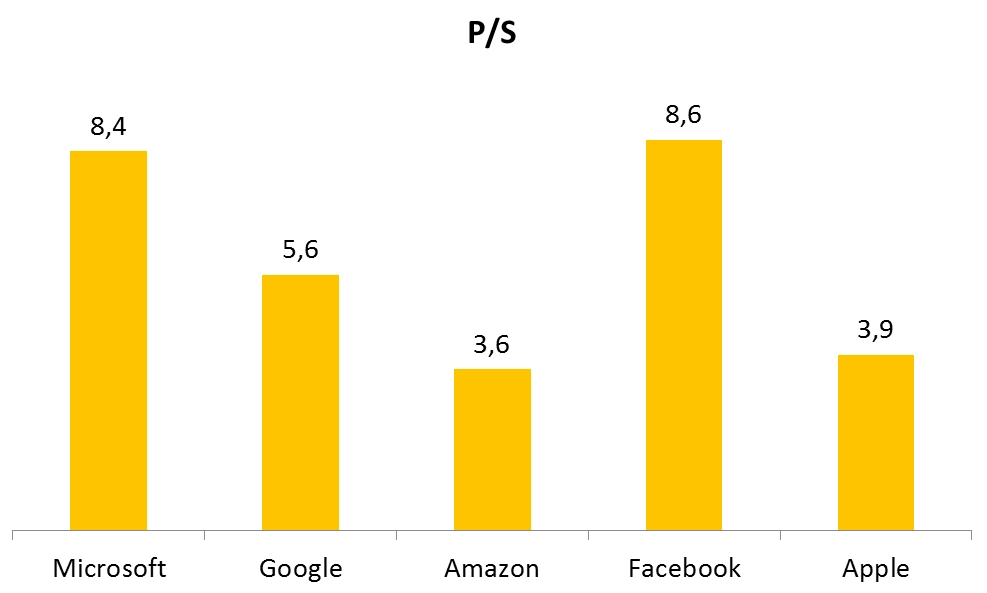

A nakonec se zaměřme na indikátor P/S, tedy podíl ceny akcie a tržeb na akcii. Za neutrální úroveň lze považovat hodnotu 1,0-2,0násobku. Ani v tomto případě ani jedna z firem není ani na dohled tohoto ocenění.

Z fundamentálního valuačního pohledu je hodnota firmy (jejích akcií) dána očekávaným budoucím volným cash flow (FCF), jež je diskontováno k současnému okamžiku, tedy datu ocenění, sníženým o čistý dluh. Relativní valuace (uvedené indikátory) jednoznačně ukazují, že budoucí cash flow zdaleka nebude tak silné, aby mohlo tyto násobky ospravedlnit. Proto platí, že kdo si může dovolit spekulovat na pokles, nejspíše chybu neudělá. Bude se nicméně muset připravit na to dlouhodobý investiční horizont, během kterého trh může (tak jako již dlouhá léta) jít proti němu.

Uvedené akcie jsou každopádně podle mě extrémně předražené, obchodují se velice výrazně nad fundamentální vnitřní hodnotou. Jsem názoru, že investoři s dlouhodobým investičním horizontem by se jim měli obloukem vyhnout, neboť je velice pravděpodobné, že v průběhu příštích zhruba pěti let si je budou moci koupit za podstatně nižší ceny. Kdo si je koupí nyní nebo je již drží, vystavuje se podle mého soudu velkému riziku.

Aktualita pro rok 2026

Aktuality