Může nadvýkonnost amerických akcií pokračovat?

Uplynulá dekáda byla z pohledu amerických akcií mimořádně úspěšným obdobím. Nehrozí teď ale po strhující rally studená sprcha?

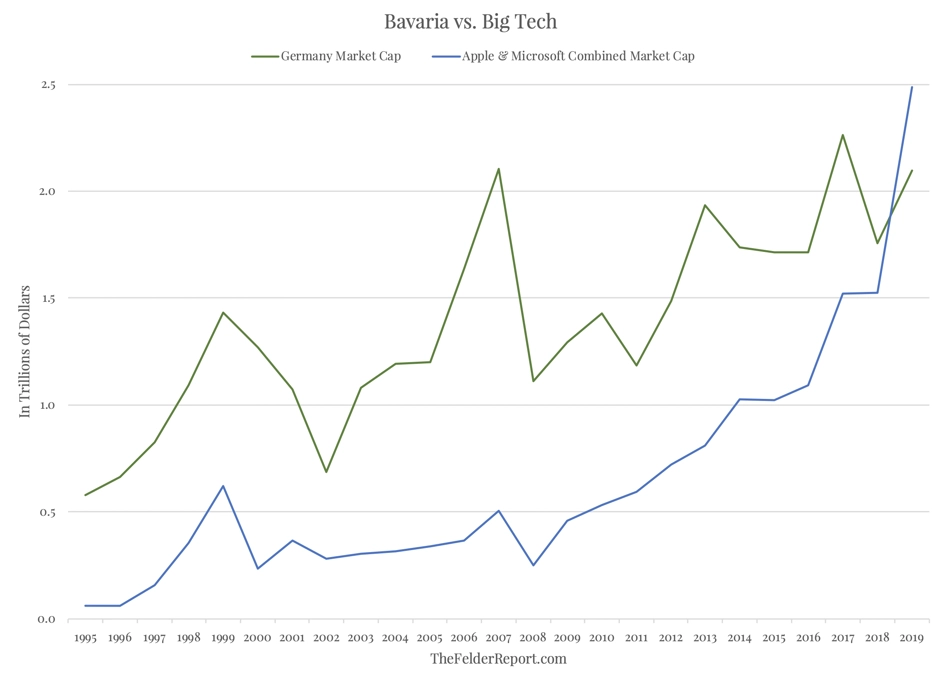

Výsledkem výrazné nadvýkonnosti amerických akcií nad zbytkem světa je mimo jiné stav, kdy souhrnná tržní kapitalizace firem Apple a Microsoft je větší než tržní kapitalizace celého německého akciového trhu.

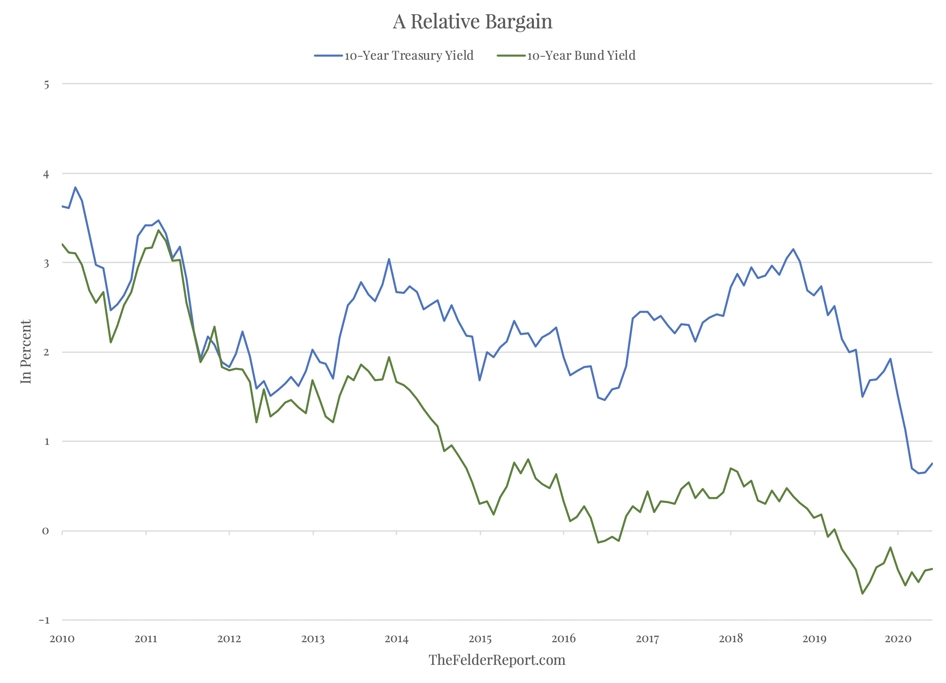

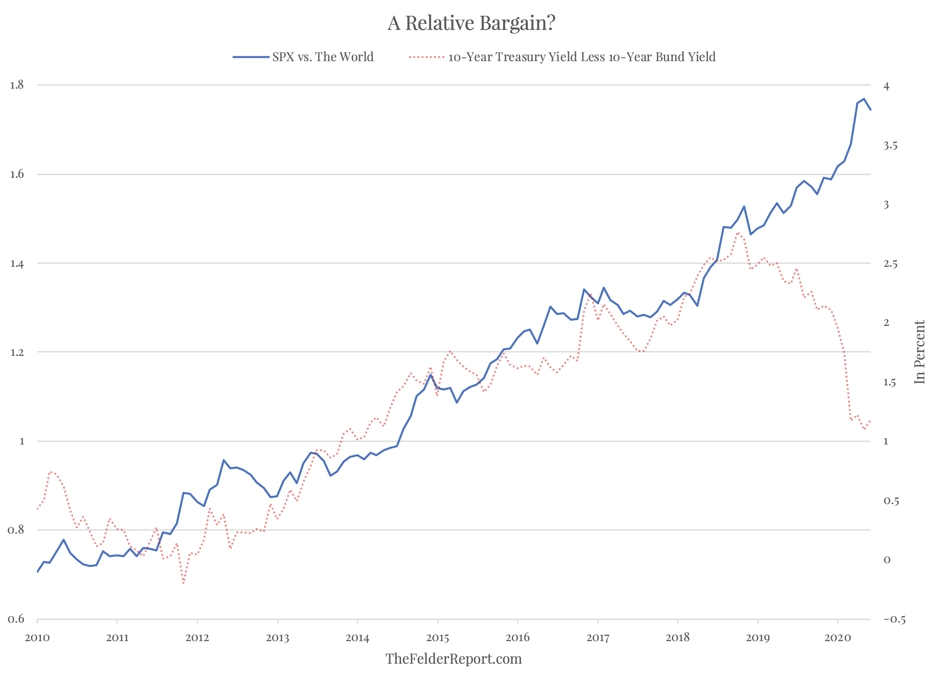

Jedním z důvodů i projevů nadvlády Wall Street je to, že americká aktiva nabízejí dlouhodobě vyšší výnosy než podobná aktiva jinde ve světě. Příkladem toho jsou státní dluhopisy. Americké dluhopisy svou výnosovou prémii vůči německým dluhopisům navyšovaly od roku 2009 až do roku 2018 a zatímco výnosy německých "bundů" jsou aktuálně pod nulou, výnosy 10letých amerických vládních dluhopisů se drží v kladných hodnotách (jakkoli před deseti nebo dvaceti lety by takové téma vyvolávalo důrazné klepání si na čelo stáda analytiků).

Do roku 2019 byla patrná vysoká korelace nadvýkonnosti amerických bondů a amerických akcií. Od té doby se ovšem tyto dvě křivky začaly rychle oddalovat. Zatímco rozdíl mezi výnosy vládních dluhopisů USA a Německa spadl, americké akcie svou nadvýkonnost umocnily.

Je ale nadvýkonnost Wall Street udržitelná? A vyplatí se tedy akcie v USA stále kupovat na úkor těch v Evropě nebo jinde ve světě? Například bloger a hedgeový manažer Jesse Felder není velkým optimistou a varuje před ztrátou lesku amerického trhu. "Vývoj cen akcií v USA je úzce spojen s náladou spotřebitelů. Ta kvůli koronavirové krizi zamířila prudce dolů, naznačuje dokonce možný propad indexu S&P 500 pod 1 800 bodů," říká.

Zdroj: thefelderreport.com

Aktualita pro rok 2026

Doporučujeme

Aktuality