Toto je jeden z nejlepších zdrojů příjmů z investic

Když investoři uvažují o diverzifikaci portfolia, zvažují nejčastěji ideální zastoupení akcií, dluhopisů, komodit a měn. U akcií by se ale měli zastavit. Ty totiž mnohdy nabízejí i "vedlejší" příjmy, jejichž význam je neprávem podceňován.

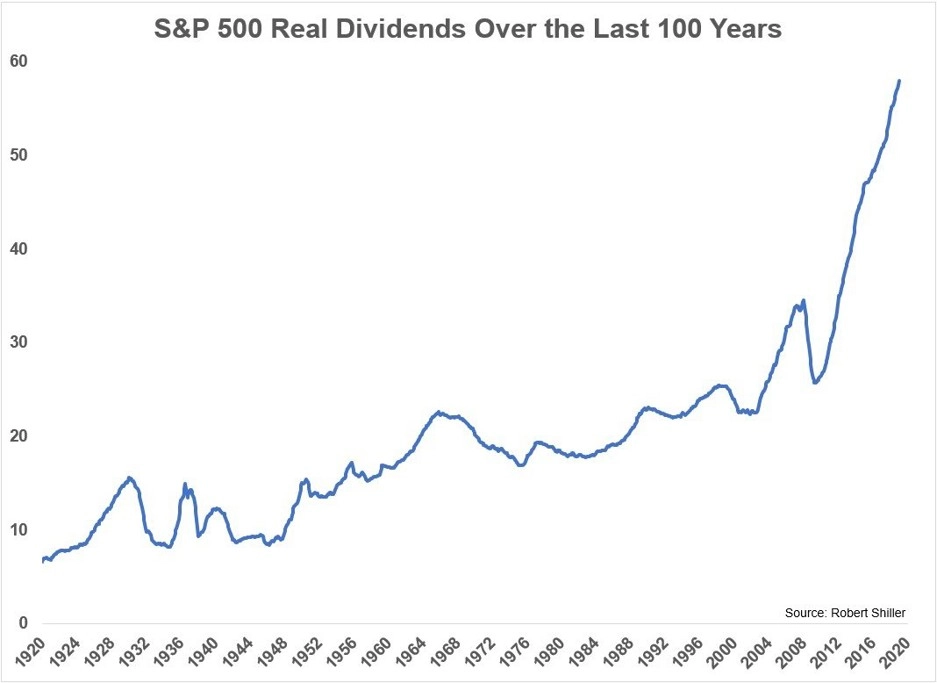

V uplynulých sto letech dosahovalo meziroční tempo inflace ve Spojených státech v průměru bezmála 3 %. Růst dividend společností z akciového indexu S&P 500 byl ale ještě o 2,1 procentního bodu vyšší. Ben Carlson ze společnosti Ritholtz Wealth Management je v tomto kontextu dokonce přesvědčený, že právě dividendy jsou jedním z nejvíce podceňovaných faktorů v investování.

Dividendy samozřejmě nerostou nepřetržitě neměnným tempem. Třeba nyní podle analytiků z Morgan Stanley trh očekává asi 15% pokles dividend. Ani takový výsledek by ovšem nebyl katastrofou, vezmeme-li v potaz fakt, že S&P 500 v jednu chvíli ztrácel 35 % a propad firemních zisků v druhém a třetím čtvrtletí bude podle všeho mnohem výraznější.

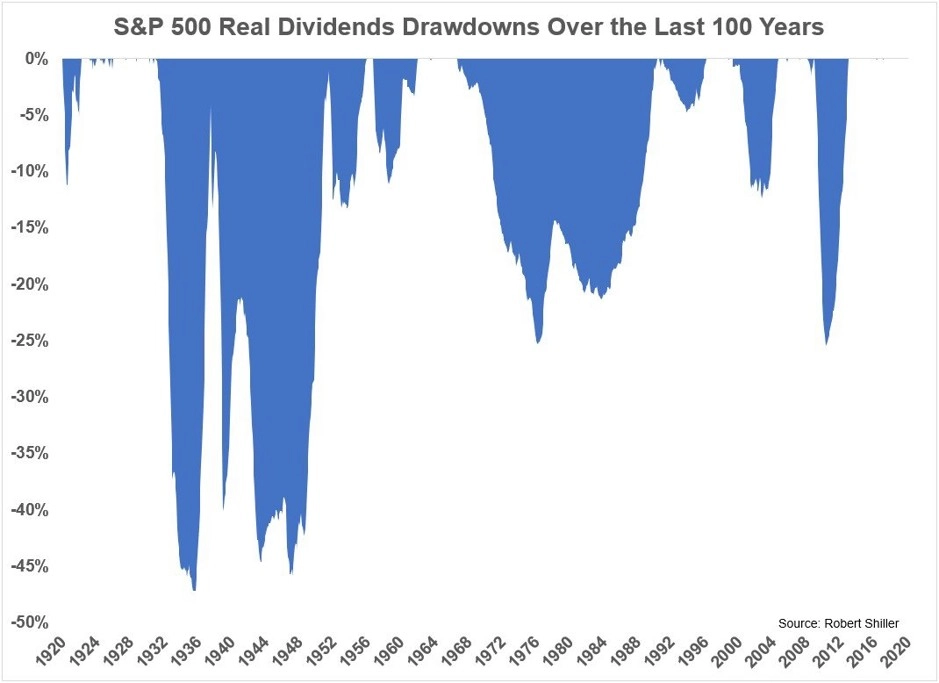

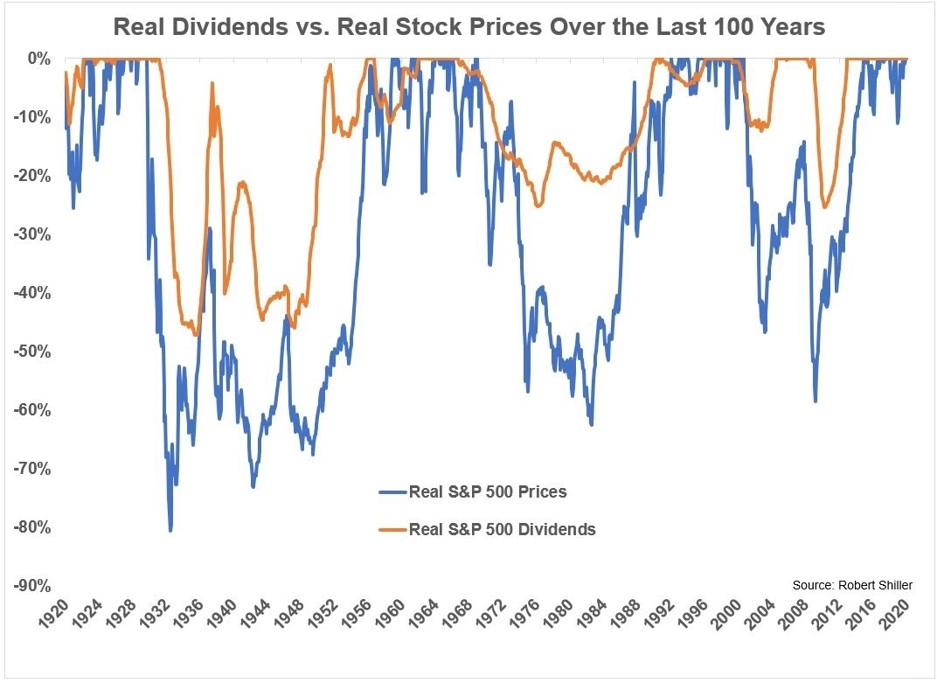

Dividendy v USA v uplynulých sto letech nikdy nespadly o více než 50 %, ačkoli americké akcie ve stejném horizontu zažily minimálně 50% pokles v pěti případech. I v době Velké deprese, kdy americké akcie spadly o 80 %, zaznamenaly dividendy "jen" 47% pokles. Na původní hodnoty se pak vrátily rychleji než ceny akcií.

V současnosti dividendový výnos v USA dosahuje 2 %. Než však investoři prohlásí, že dividendy nestojí za pozornost, měli by si uvědomit minimálně tyto tři věci:

- Dlouhodobě se průměrné tempo růstu dividend pohybuje nad meziročním tempem inflace.

- Dividendy jsou stabilnější než ceny akcií.

- Výnos 30letých vládních dluhopisů USA se pohybuje jen kolem 1,5 % a výnos 10letých okolo 0,7 %.

"Akcie jsou jednoznačně nejdůležitější složkou investičního portfolia. Zapomínat by přitom investoři neměli právě na dividendy, nyní totiž v některých ohledech zastiňují tradiční dluhopisy," upozorňuje Ben Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality