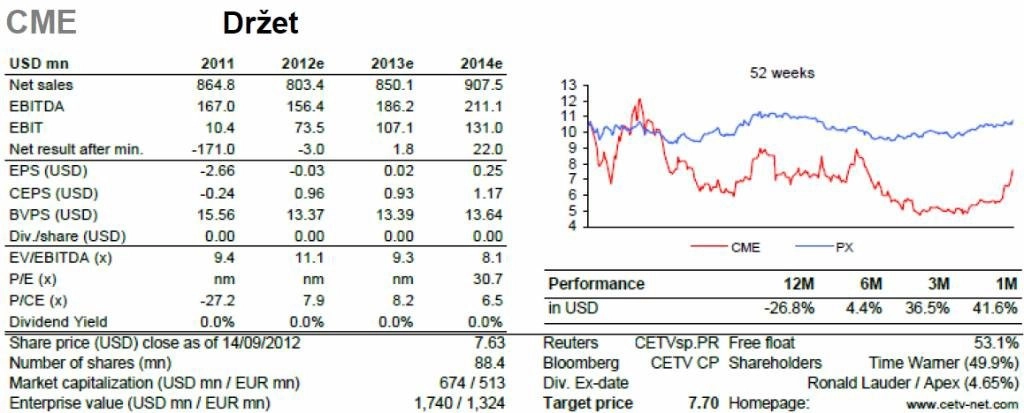

CME: Čekání na stabilizaci trhu s reklamou (vyšší cílová cena a doporučení "držet")

Díky emisi nových akcií v objemu 185 milionů USD a seniorních dluhopisů (splatných v letech 2016 a 2017) v objemu 217 milionů USD zlepšila CME výrazně svůj úvěrový profil. V důsledku toho bude mít efekt zředění méně negativní dopad na cenu akcií. Zvyšujeme proto roční cílovou cenu pro akcie majitele TV Nova z 6,1 USD na 7,7 USD a ponecháváme doporučení "držet".

CME plně splatí své dluhopisy se splatností v letech 2013 a 2014, stejně jako úvěrovou linku se splatností v 2014 a 2015. Firma má nyní zajištěno financování na období let 2012 až 2014, dluhopisy v objemu 261 milionů USD se splatností v listopadu 2015 jsou stále otevřenou záležitostí.

Time Warner a CME nejpravděpodobněji počkají s další akcí, dokud nevyprší smlouva mezi Ronaldem S. Lauderem a Time Warner (v květnu 2013). Podle této smlouvy nemůže Time Warner navýšit svůj podíl v CME nad 50 %.

Riziko poklesu vychází z případného nekontrolovaného bankrotu Řecka, který by určitě negativně dopadl i na země jižní Evropy včetně Rumunska a Bulharska. CME je vůči těmto zemím výrazně exponována, protože se na celkových tržbách skupiny podílí 30 % (spolu s Chorvatskem to je téměř 38 %).

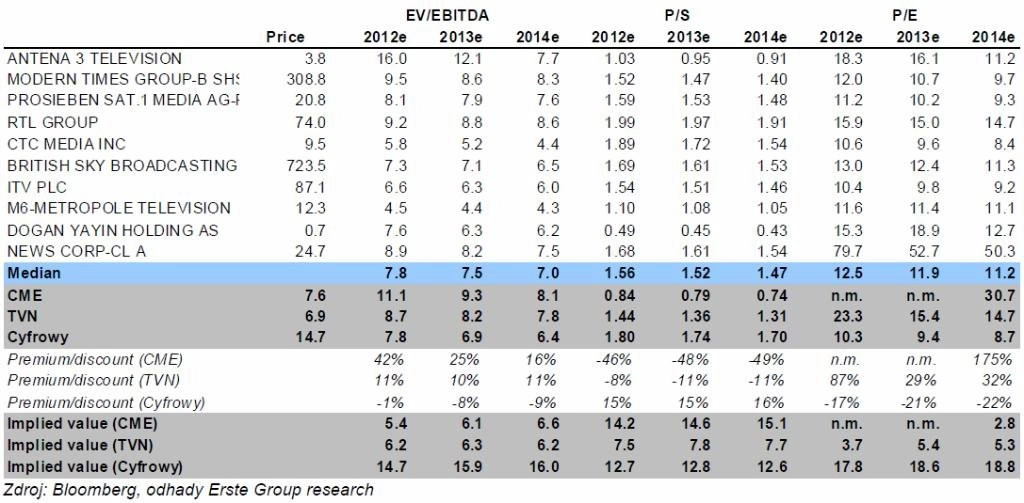

Srovnání s konkurencí

CME navzdory nedávnému navýšení kapitálu je stále velmi zadluženou společností, což má výrazně negativní vliv na finanční náklady. V porovnání s regionální konkurencí (TVN a Cyfrowy Polsat) se CME obchoduje s prémií na EV/EBITDA.

Na druhou stranu se CME obchoduje s diskontem na P/S vůči společnostem působícím v mediálním sektoru. V porovnáním s nejbližším ruským konkurentem CTC Media se obchoduje 2krát levněji. CME má tedy problémy zejména na nákladové straně (vysoké úrokové náklady).

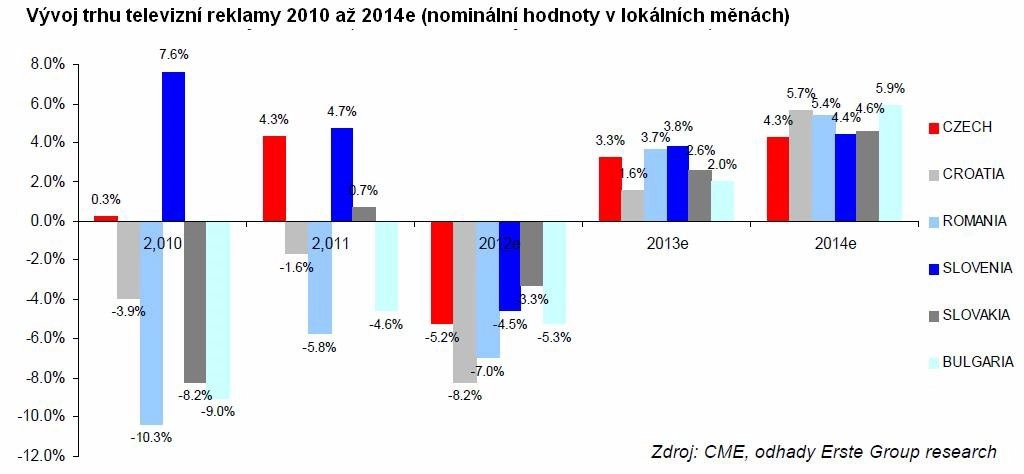

Vývoj reklamních trhů

První známky stabilizace situace by se měly objevovat v 1. pololetí 2013. Situace v jihovýchodní Evropě je stále velice slabá, přičemž očekáváme, že rumunský reklamní trh letos poklesne o 7 % a bulharský o 5,3 %. Situace ve střední Evropě je jen o něco málo lepší (poklesy od 3,3 % do 5,2 %).

Tržby společnosti jsou negativně ovlivněny i slabými lokálními měnami, které poklesly až o 10 % vůči USD v 1. pololetí 2012. Shrnutí vývoje (minulého i očekávaného) ukazuje graf.

Aktualita pro rok 2026

Aktuality