Zvýšená volatilita a akciová rally? To přece nejde dohromady!

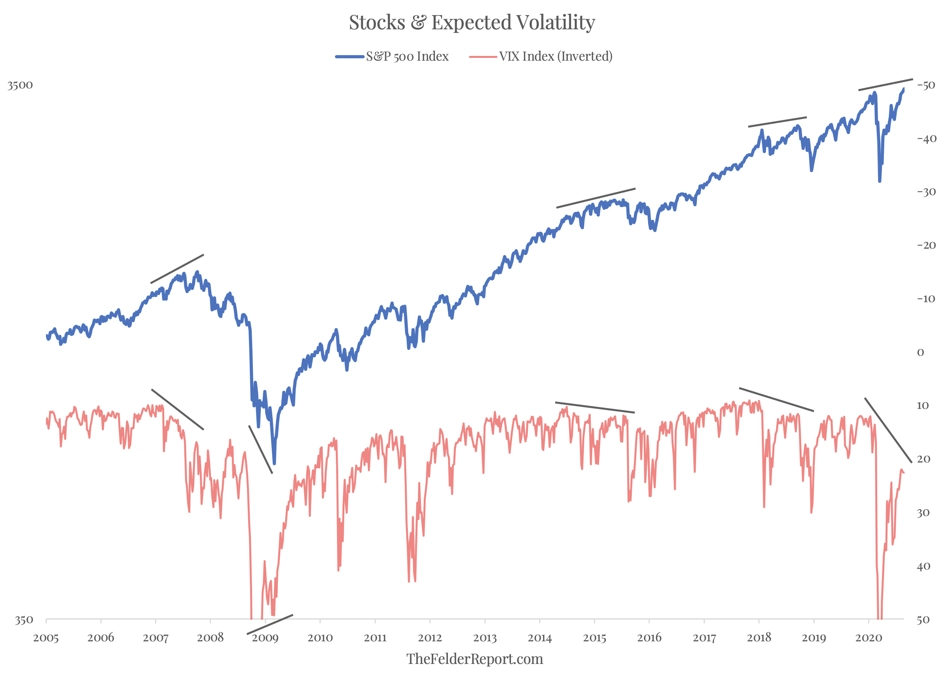

Jedním z oblíbených tržních indikátorů hedgeového manažera a blogera Jesseho Feldera je index volatility VIX. Konkrétně pak jeho vývoj na pozadí vývoje akciového trhu. Zjednodušeně řečeno totiž platí, že když akcie zpevňují, volatilita klesá (a naopak). V současnosti ale sledujeme něco jiného.

Pokud americké akcie reprezentované indexem S&P 500 a index volatility VIX míří stejným směrem (na grafu je index VIX invertovaný), jde obvykle o trend s krátkou životností. V současné době přitom pozorujeme právě růst S&P 500 na pozadí vyšších hodnot indexu VIX.

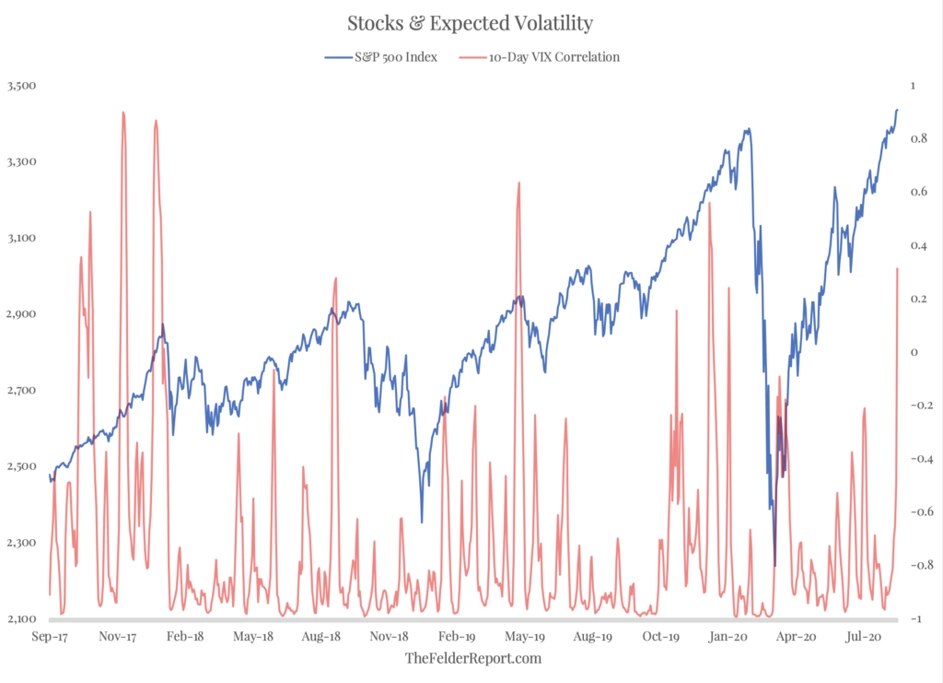

Druhý graf ukazuje míru korelace indexu S&P 500 a indexu volatility VIX. Ten potvrzuje, že mezi nimi existuje silná negativní korelace. Nyní se však pohybuje korelační koeficient kolem 0,2. To podle Feldera vysílá varovný signál všem akciovým býkům.

Zdroj: thefelderreport.com

Aktualita pro rok 2026

Doporučujeme

Aktuality