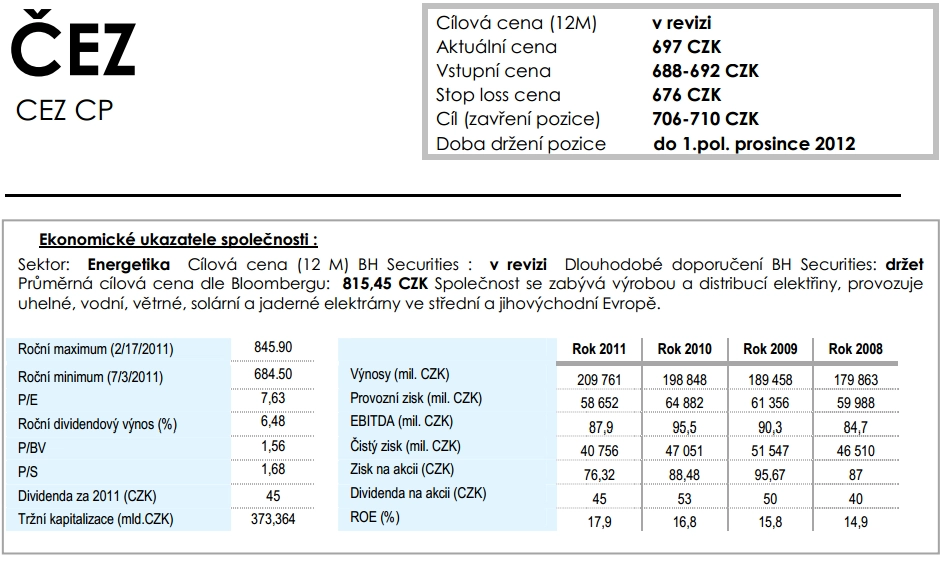

Akcie ČEZ z různých úhlů pohledu

Nejlikvidnější akcie na hlavním trhu pražské burzy, stabilní defenzivní sázka a vlajková loď české energetiky. Jak ji vidí čeští finanční odborníci? Výsledky za třetí kvartál a problémy v Albánii nutí k opatrnosti.

Krátkodobě nahoru?

Začněme spíše spekulativním tipem na akcie ČEZ z dílny BHS z 15. listopadu. Makléř Tomáš Matuška vidí u akcií ČEZ krátkodobou příležitost.

"Akcie společnosti ČEZ se od září pohybují v krátkodobém sestupném trendu, přičemž zakreslený trendový kanál znázorňuje horní a dolní hranici tohoto kanálu. Kurz akcie se nachází u spodního okraje tohoto kanálu a přeprodanost akcie a minulý vývoj kurzu naznačují, že by mohlo dojít ke krátkodobému vzestupu ceny až k našemu cílovému pásmu. Nabízí se tudíž příležitost otevřít dlouhou pozici s nákupy v okolí hladiny 690 Kč, kde by nynější převaha prodejních pokynů mohla skončit a akcie by mohly poměrně rychle vrátit svůj kurz nad 700 Kč a výše."

Komerční banka zatím na ČEZ pozitivní, ale revize doporučení je za rohem

Josef Němý z Komerční banky se chystá doporučení na ČEZ aktualizovat ještě v listopadu, zatím je ovšem platný jeho komentář k výsledkům ČEZ za třetí kvartál.

"Doporučení na akcie ČEZ máme DRŽET při cílové ceně 780 Kč na akcii. V naší poslední analýze (v srpnu) jsme očekávali čistý zisk za rok 2012 ve výši 42,1 miliardy Kč, proto budeme muset naše odhady snížit. Cíle ČEZ implikují pro čtvrté čtvrtletí propad EBITDA o 18 % meziročně a čistého zisku o 54 %. Pokud se ale firmě podaří lehce překonat svůj cíl čistého zisku nebo zvýší výplatní poměr mírně nad 60 %, mohla by dividenda z letošního zisku přesto zůstat na loňských 45 Kč na akcii."

Petr Bártek (ČS): Dividenda je u ČEZ velkým lákadlem

Česká spořitelna ve svém aktuálním monitoru ocenění českých akcií také investorům doporučuje vzít v potaz zajímavou dividendu: "Horší než očekávané výsledky za 3. kvartál (tržby, EBITDA i čistý zisk pod konsensem trhu) spolu se sníženým výhledem EBITDA na letošní rok (z 87,9 miliardy Kč na 85 miliard) poslaly akcie společnosti pod důležitou psychologickou úroveň 700 Kč. I když je výhled ziskovosti na další čtvrtletí relativně slabý, vidina dividendového výnosu na současných úrovních nad 6 % by investory mohla přilákat zpět."

"ČEZ v současné době čelí dlouhodobě klesajícím cenám elektřiny a problémům v Albánii, ke kterým se příští rok přidá skokový nárůst nákladů na emisní povolenky a potenciálně nižší dodávky hnědého uhlí od Czech Coal. Firma tak musela snížit odhady zisku na letošní rok na 2- až 3% pokles, my navíc očekáváme další několikaprocentní pokles v roce 2013," říká analytik Petr Bártek pro Investiční web. "Po nedávných propadech akcií nicméně vidíme očekávaný pokles zisku jako víceméně započítaný. Firma se pohybuje na forwardovém P/E blízko průměru odvětví a má solidní cash flow na to, aby stabilně vyplácela 60 % zisku na dividendách. To implikuje pro příští rok dividendový výnos 6,6 %. I když tento titul nenabízí žádný růstový příběh, měl by jako hodnotová akcie na těchto úrovních přilákat dividendové hráče." I Bártek ovšem aktuálně pracuje na novém doporučení pro akcie ČEZ.

Marek Hatlapatka z Cyrrusu aktuálně nechce sdělovat konkrétní čísla, doporučení na akcie ČEZ má jeho společnost nyní v revizi.

"Akcie ČEZ jsou dlouhodobě pod tlakem nepříznivého vývoje cen elektřiny a nejistoty na mnoha frontách, ať jde o Albánii, či prodej uhelných elektráren. Z toho vyvozuji, že minimálně do konce roku, než se některé z těchto nejistot vyřeší, nelze čekat žádnou významnou změnu trendu u akcií této společnosti," uvedl Hatlapatka pro Investiční web.

Nižší cílová cena, ale stále potenciál okolo 10 %

Analytik Jan Řaška z Fio banky vidí u akcií ČEZ růstový potenciál okolo 10 %. Fio banka ovšem minulý týden výrazně revidovala cílovou cenu směrem dolů a snížila doporučení z "koupit" na "akumulovat". Proč?

"V naší nové analýze na energetickou společnost ČEZ stanovujeme novou cílovou cenu 780 Kč a nové investiční doporučení na stupni AKUMULOVAT z dřívějších 930 Kč a doporučení KOUPIT. K tomuto kroku nás vedly především aktuálně relativně nízké ceny elektřiny na energetických burzách a absence růstových impulzů, které by vedly k výraznější podpoře cen v horizontu nejbližších měsíců. Tato situace nás přiměla ke snížení výhledu cen elektřiny oproti předchozí analýze. I přes snížení cílové ceny se domníváme, že akcie ČEZ nabízí zhruba 10% investiční potenciál. Investici do akcií ČEZ stále vnímáme jako zajímavou příležitost s ohledem na to, že společnost se řadí mezi významné evropské utility se stabilním hospodařením, nízkou mírou zadlužení a stabilní dividendovou politikou. Budoucí růst by podle našeho názoru měla společnosti zajistit její strategie mít diverzifikované výrobní zdroje, investice do jejich výstavby a modernizace, její investiční záměry a plány v oblasti obnovitelných zdrojů v Polsku či Rumunsku a předpokládané úspěšné působení na trhu se zemním plynem."

Dlouhodobě pozitivní, krátkodobě opatrní, zní z J&T Banky

Hlavní analytik J&T Banky Milan Vaníček vnímá akcie ČEZ střízlivě. "Náš dlouhodobý pohled je pozitivní, podporou pro titul bude zajímavá dividenda a produkt, který je v podstatě nezbytností. Krátkodobě jsme však zdrženlivější k rozšiřování pozice vzhledem k přetrvávajícím problémům v Albánii, nejistotě kolem emisních povolenek a navázaných cen elektrické energie.

Podle Vaníčka není pro spotřebu elektřiny, pro ČEZ pochopitelně zcela zásadní veličinu, velkým negativem slabý výhled růstu ekonomiky, a to jak české, tak evropské. "Ceny okolo 680 Kč za akcii však vnímáme u ČEZ jako zajímavé," uzavírá Vaníček pro Investiční web.

Aktualita pro rok 2026

Aktuality