Akcie Komerční banky: Silná kapitalizace bude klíčovým faktorem v divokých časech, zní z Erste

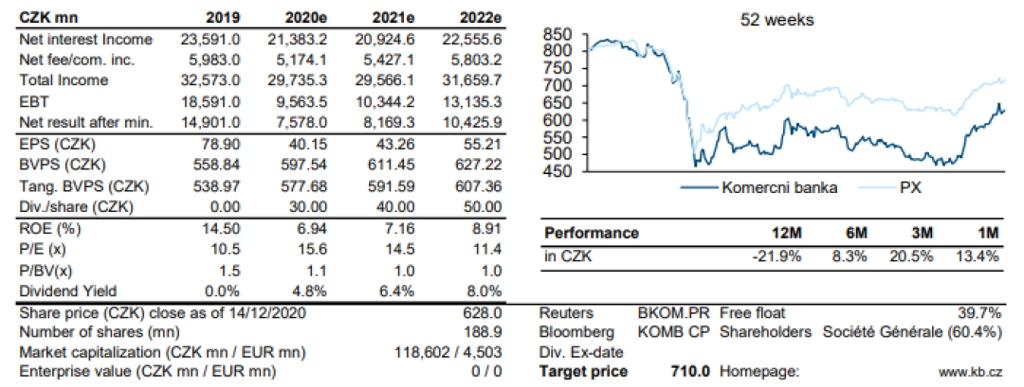

Erste Group Bank v prosinci zvýšila doporučení na akcie Komerční banky z "držet" na "akumulovat", ovšem sílovou cenu snížila z původních 905 Kč na 710 Kč. O co analytik Thomas Unger opírá své aktuální doporučení?

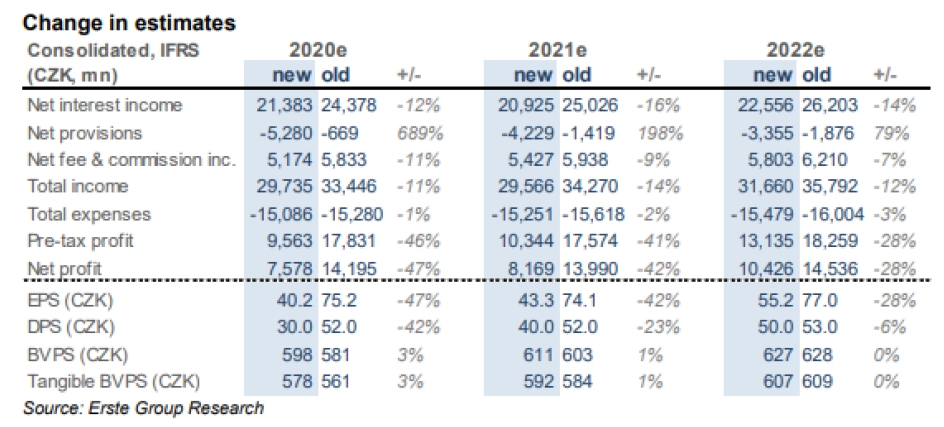

Nižší cílová cena je důsledkem snížených odhadů ziskovosti v krátkodobém horizontu kvůli dopadům pandemie koronaviru spolu s konzervativnějším nastavením jednotlivých parametrů v rámci ocenění. To se týká především let 2021-2024 s cílem zahrnout do ocenění nejistotu v příštím roce, která je stále značná, a to i přes dobré zprávy týkající se vývoje a zahájení distribuce vakcíny. Erste očekává, že si Komerční banka povede dobře ve srovnání s dalšími bankovními tituly v regionu, protože má kvalitní rozvahu a nejlepší kapitálovou přiměřenost.

Právě silná kapitálová přiměřenost neslouží pouze jako polštář pro případné zhoršení kvality aktiv banky v první polovině příštího roku, ale zvyšuje také pravděpodobnost možné výplaty dividendy v příštím roce. Erste razantně snížila odhad pro dividendu na 30 Kč na akcii (zhruba 5% dividendový výnos). V následujících letech očekává vysoké výplatní poměry a dynamický růst úvěrového portfolia, který banka cíluje v rámci své střednědobé strategie, čímž by postupně rozpustila současný nadbytek kapitálu.

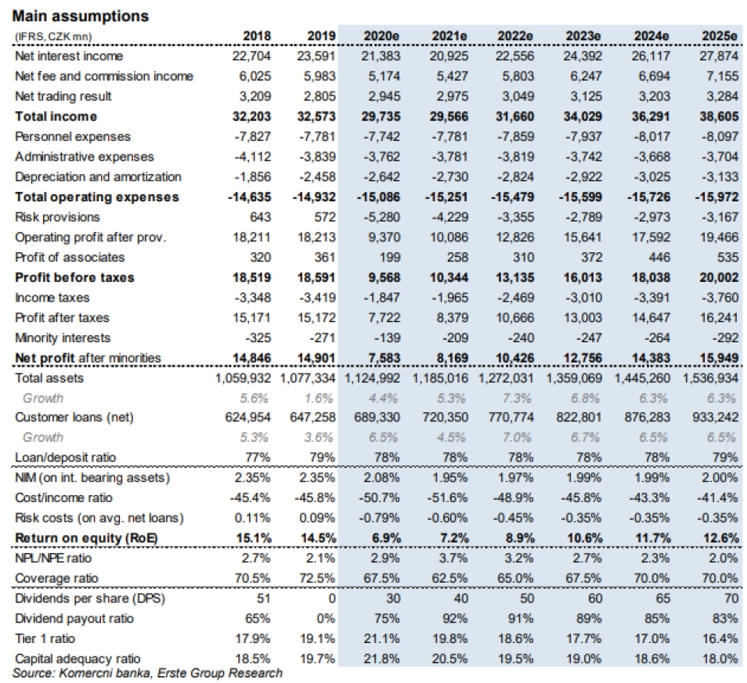

V aktualizované prognóze Erste zohledňuje výrazně vyšší tvorbu opravných položek, jež stlačují zisky v letošním roce a v menší míře i v roce 2021. Od roku 2022 by se pak měla návratnost vlastního kapitálu (ROE) zvedat zpět až k úrovni 12,6 % v roce 2025, což bude založeno především na poklesu opravných položek, dobré kontrole nákladů (poměr nákladů k příjmům by měl klesnout na 41,4 %) a růstu úvěrového portfolia, zatímco marže by měly zůstat víceméně stabilní. Odhady Erste jsou mírně konzervativnější než cíle samotné Komerční banky do roku 2025.

Letošní krize zanechala stopy na ziskovosti Komerční banky v prvních 9 měsících letošního roku, stejně jako je zanechala na ostatních bankách v regionu CEE, jež Erste pokrývá. Čistý zisk KB v tomto období klesl o 45 % na 6,08 miliardy Kč, a to zejména kvůli razantně vyšším nákladům na tvorbu opravných položek a nižším příjmům, když ČNB přistoupila k několika snížením úrokových sazeb a celkově došlo k poklesu ekonomické aktivity během první vlny restrikcí, což negativně ovlivnilo příjmy z poplatků a provizí.

Kapitálové ukazatele banky ovšem rostly, když těžily ze zadrženého zisku z roku 2019. Kapitálový poměr CET1 na konci třetího čtvrtletí dosahoval 20,9 % a řadil se mezi nejvyšší v regionu. Poměr nevýkonných úvěrů zůstal poměrně nízko na 2,3 %, vláda totiž přišla s podpůrnými programy a úvěrovými moratorii. Ty prozatím bránily ve zhoršení kvality aktiv banky. K tomu však pravděpodobně dojde ve čtvrtém čtvrtletí 2020.

Management KB očekává, že v roce 2020 dojde k poklesu příjmů a úrokového výnosu ve vyšších jednotkách procent kvůli poklesu úrokových sazeb, přičemž provozní náklady by měly zůstat meziročně stabilní. Výhled na opravné položky k úvěrům byl pak zvýšen v rámci výsledkové zprávy za třetí čtvrtletí, když management očekává jejich růst v průměru k 80 bazickým bodům k úvěrům (z předchozího očekávání "do 70 bazických bodů").

Nově zveřejněná střednědobá strategie banky cílí 2 miliony klientů ke konci roku 2025 z 1,66 milionu v roce 2019. Hlavní část růstu počtu klientů by měla být organická, prostřednictvím akvizic je očekáván přírůstek pouze okolo 150 tisíc klientů. Komerční banka by se chtěla stát jednou z vedoucích bank v oblasti digitálního bankovnictví, a kvůli tomu bude implementovat nový základní bankovní systém. Pobočky by stále měly tvořit důležitý kanál v kontaktu se zákazníkem, nicméně při rostoucím významu digitálního bankovnictví by se jejich počet měl snížit na 200 v roce 2025 (ve třetím čtvrtletí letošního roku banka měla 243 poboček). S tím souvisí i pokles počtu zaměstnanců na odhadovaných 5 500 ze 7 340 na konci roku 2019.

Hlavní finanční cíle banky jsou následující:

Dynamický růst příjmů a dobrá kontrola nákladů, které by měly vyústit v poměr nákladů k příjmům na úrovni 40 %. Banka očekává, že příjmy porostou mezi 5-6 % CAGR do roku 2025. Provozní náklady by měly růst pod úrovní inflace, tedy kolem 1-2 % ročně.

Zachování silné ziskovosti. Ambice managementu směřují k dosažení 15% ROE v roce 2025 s předpokládanou normalizací nákladů na tvorbu opravných položek k 25 bazickým bodům v roce 2025.

Akcelerace růstu aktiv. Úvěry a rizikově vážená aktiva by měly růst mezi středními až vyššími jednotkami procent ročně až do roku 2025.

Zatímco některé cíle strategie jsou v souladu s předchozí prognózou Erste, některé jsou více agresivní. Erste považuje růstové cíle Komerční banky za ambiciózní, když banka očekává vyšší růst klientské báze (tržního podílu) a příjmů, než tomu bylo v předchozích letech. V tomto směru Erste zůstává opatrnější, což je zohledněno také v ocenění. Komerční banka by však neměla mít problém s financováním takového růstu díky dostatku kapitálu. Erste odhaduje ROE v roce 2025 na úrovni 12,6 %, což je pod cílem Komerční banky.

Erste očekává, že čistý zisk KB v roce 2020 dosáhne 7,58 miliardy Kč, tedy že za čtvrté čtvrtletí banka zveřejní čistý zisk 1,5 miliardy Kč. V roce 2021 by pak mělo dojít k meziročnímu zlepšení, nicméně Erste stále očekává, že zisk bude utlumen a zůstane pod úrovní z předchozích let. Hlavním důvodem budou přetrvávající vyšší náklady na tvorbu opravných položek. Odhad rizikových nákladů na úrovni 60 bazických bodů je u horní hranice poskytnutého výhledu banky, když by měl pokrýt zhoršení kvality aktiv a rostoucí podíl úvěrů v selhání. Erste očekává, že podíl nevýkonných úvěrů ve čtvrtém čtvrtletí vzroste na 3 % (z 2,3 % ve třetím čtvrtletí) a postupně se bude zvyšovat až na 3,8 % na konci roku 2021. Vrchol je odhadován v polovině roku 2021, poté by měl začít podíl nevýkonných úvěrů postupně klesat.

Z hlediska tržeb odhady Erste víceméně odpovídají odhadům managementu KB, když nejnižších příjmů by banka měla dosáhnout v roce 2021. Hlavním faktorem bude především nižší čistý úrokový výnos, který nebude kompenzován vyššími příjmy z poplatků a provizí. Čtvrtletní vývoj čistého úrokového výnosu by měl vykázat růstovou tendenci směrem ke konci příštího roku, přičemž by měl být podpořen očekávaným zvýšením sazeb ze strany ČNB ve čtvrtém čtvrtletí a solidním růstem úvěrů (meziročně +4,5 %). Od tohoto okamžiku Erste očekává akceleraci růstu v následujících letech (6,5-7% růst úvěrového portfolia mezi lety 2022 a 2025), což povede k růstu příjmů ve střednědobém horizontu.

Erste snížila odhad pro dividendu ze zisku za rok 2020 na 30 Kč na akcii, byť by si Komerční banka mohla dovolit vyplatit dividendu značně vyšší. Kvůli nedávným komentářům ze strany ECB však Erste snížila očekávání výplatního poměru na 75 % zisku. Kumulativní výplatní poměr ze zisku v roce 2019 a 2020 je pak 25 %, což by mělo naplnit očekávané omezení ze strany regulátora. Časový horizont toho, kdy ČNB povolí výplaty dividend, dosud nebyl stanoven, nicméně zdá se, že by k výplatě mohlo docházet v druhé polovině příštího roku.

Akcie Komerční banky si v letošním roce vedly hůře než bankovní index STOXX. Erste očekává, že v první polovině příštího roku by se výkonnost měla otočit a Komerční banka by si měla vést relativně lépe.

Aktualita pro rok 2026

Aktuality