Burzovní kalendář (4. 1. - 8. 1. 2021)

Rok 2020 byl pro americké či asijské akcie navzdory pandemii covidu-19 nakonec velkým úspěchem. Jeho závěr dokonce na burzách přinesl nové rekordy. Začátek nového roku se ponese ve znamení vakcinace a makrodat. Zveřejněny budou mimo jiné finální prosincové indexy nákupních manažerů nebo data z amerického trhu práce.

Ohlédnutí

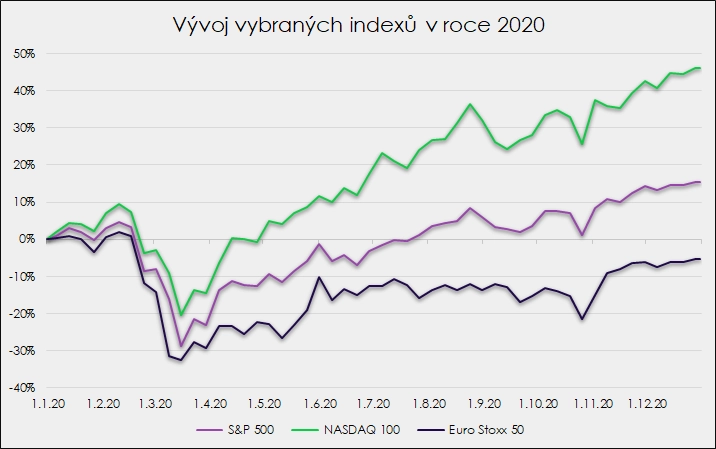

Americké akciové indexy Dow a S&P 500 rok 2020 zakončily stylově na maximech. Za celý rok si S&P 500 připsal navzdory dopadům pandemie nemoci covid-19 zhruba 16 %, Dow přibližně sedm procent a Nasdaq Composite přes 43 %, což představuje nejvýraznější růst tohoto ukazatele od roku 2009. S&P 500 z minima, na které spadl po masivních výprodejích 23. března, přidal dokonce asi 70 % a Nasdaq Composite přidal od 23. března 85 %.

Zdroj: Portu

Také čínské akcie navzdory pandemii nemoci covid-19 výrazně posílily. Index CSI 300, který zahrnuje největší podniky na burzách v Šanghaji a Šen-čenu, si připsal 27 %. Hlavní index samotné šanghajské burzy Shanghai Composite si připsal 14 %, japonský benchmark Nikkei 225 pak posílil za rok o 16 %.

Panevropský index STOXX Europe 600 klesl za celý rok o 3,7 %, a zaostal tak za předními indexy z Asie a USA. Ani on to ale k rekordu nemá daleko, ztrácí na něj jen asi 7 %. Britský index FTSE 100 klesl letos o 14,3 %. To je nejhorší výkon od roku 2008, kdy se propadl o 31 %. Německý index DAX letos stoupl o 3,5 %. Francouzský index CAC 40 naopak ztratil 7,1 %. Italský index FTSE MIB klesl o 5,4 %. Nejhůře si vedl španělský benchmark IBEX 35, který se propadl o více než 15 %. To byl jeho nejhorší výkon od roku 2010.

Index PX pražské burzy za rok 2020 klesl o 7,93 %. Nejziskovější byly akcie likérky Stock Spirits, které přidaly přes 30 %. Největší propad zaznamenaly akcie bank, Erste Group přišla o 23 %. Předloni stouply tuzemské akcie podle indexu PX o 13 %.

"Strach z neznámé nemoci a nekonečného tištění peněz katapultoval k historickým maximům cenu zlata. To ovšem v druhé části roku stagnovalo, respektive spíše mírně ztrácelo. Přesto v rámci roku stoupla cena kovu téměř o 25 %. Opačný trend zaznamenala ropa, která se v rámci futures kontraktů dostala dokonce do záporných čísel. Ke konci roku se ovšem začala vracet k normálu, a oslabila tak 'jen' asi o 20 %," poznamenal Martin Luňáček z české robo-advisory platformy Portu.

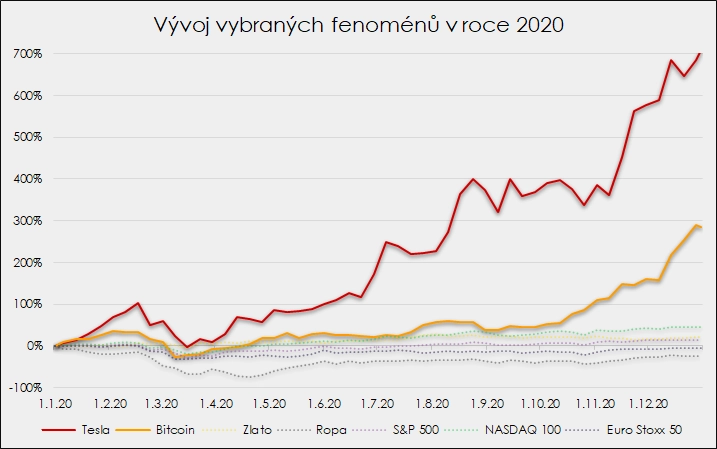

"A samozřejmě rok 2020 přinesl také příběhy, které vybočovaly z nového nenormálního normálu. Tesla, kterou na začátku roku označoval kdekdo (včetně nás) za nadhodnocenou, posílila o dalších 750 %. Na konci prosince se pak zařadila do indexu S&P 500, a to jako šestá největší americká firma. Spolu s ní rostlo i celé odvětví. Čínský výrobce elektromobilů NIO posílil za rok dokonce o 1 100 %, a stal se tak podle tržní kapitalizace pátou největší automobilkou na světě," uvedl dále Luňáček.

Zdroj: Portu

V samotném závěru roku věnovali investoři pozornost brexitu. Dohodu mezi Británií a Evropskou unií o vzájemných vztazích po konci přechodného období (tedy od 1. ledna 2021) ve středu posvětili britští zákonodárci. Obchodní výměnu se tak podařilo uchránit před cly, která by jinak vstoupila v platnost se začátkem nového roku.

Na poli makrodat byl poslední týden roku 2020 klidný. Ve Spojených státech vyšly index cen domů S&P/Case-Shiller, výsledek obchodní bilance se zbožím, zpráva o rozjednaných prodejích domů a pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti. Čína pak na trh poslala prosincové indexy nákupních manažerů.

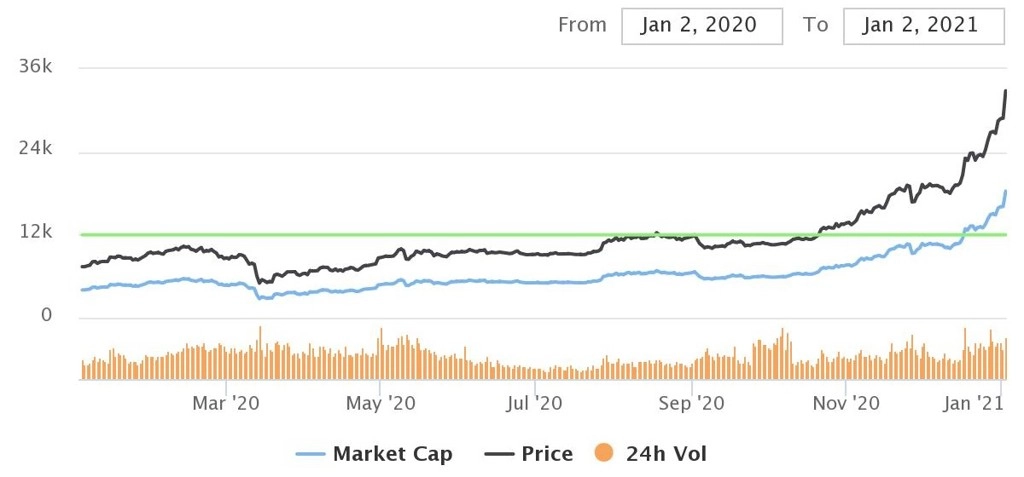

Kurz bitcoinu v sobotu odpoledne vystoupil poprvé v historii nad 30 000 USD. Teprve v polovině prosince se přitom poprvé dostal nad 20 000 USD. V neděli ráno kryptoměna rekord posunula nad 34 500 USD. Odborníci jsou navíc přesvědčení, že ani to není konečná. Například spoluzakladatel fintech společnosti Nexo Antoni Trenchev věří, že v průběhu letošního prvního čtvrtletí bude bitcoin mířit k 50 000 USD. Loni bitcoin zpevnil asi o 300 % a jen v prosinci zaznamenal zhruba 50% zhodnocení.

Vývoj kurzu bitcoinu, zdroj: coinmarketcap.com

Výhled

Na začátku nového roku se bude pozornost soustředit na očkování proti covidu-19, které dává naději, že se podaří pandemii dostat pod kontrolu. Jak nicméně upozorňují experti, pozitiva vakcinační kampaně se neprojeví hned, jelikož bude trvat minimálně několik měsíců, než se podaří naočkovat potřebné množství lidí. Například ve Spojených státech bylo dosud aplikováno 4,3 milionu dávek přípravků od společností Pfizer/BioNTech a Moderna.

"Tradičně na začátku roku investoři sledují, zda se projeví takzvaný lednový efekt. V tomto případě jsme poměrně optimističtí a očekáváme, že investoři budou chtít své pozice zaujmout již v lednu," říká analytik Milan Vaníček z J&T Banky.

Z makroekonomických zpráv se investoři zaměří na finální prosincové indexy nákupních manažerů od společnosti IHS Markit, v Evropě dále na německé maloobchodní tržby, nezaměstnanost, inflaci nebo průmyslovou výrobu, Eurostat zveřejní zprávy o inflaci a maloobchodních tržbách a nezaměstnanosti nebo sérii ukazatelů důvěry v ekonomiku a Spojené státy na trh pošlou statistiku továrních objednávek, výsledek obchodní bilance a v závěru týdne kompletní zprávu o situaci na trhu práce v závěru loňského roku.

Hospodářské výsledky na začátku roku zveřejní ve Spojených státech společnosti Constellation Brands, Walgreens Boots Alliance, ConAgra Brands nebo Micron Technology.

Očekávané výsledky amerických firem v týdnu od 4. ledna

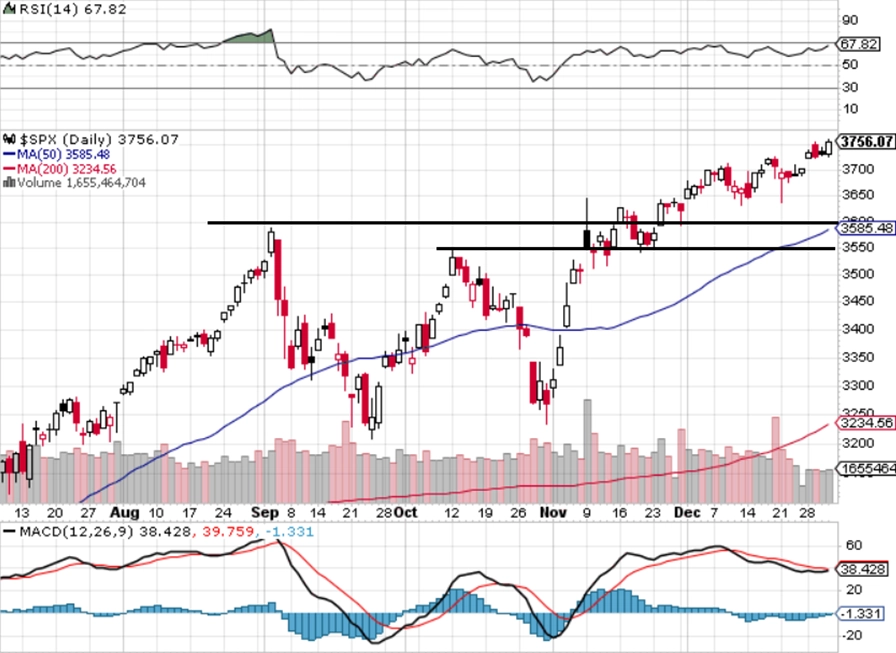

"Kurz indexu S&P 500 ke konci roku 2020 je na historickém maximu. Denní graf je prakticky beze změny, tedy nadále v býčím nastavení. Důležitý a zásadní support je na 3 600, kde byla v září a v listopadu maxima. Jeho případné prolomení by vyslalo nepříznivý signál. Sezónní Santa Claus rally na začátku roku 2021 skončí, mohlo by tedy dojít i k mírnému poklesu směrem k 3 650," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

Pondělí bude v celém světě dnem finálních prosincových indexů nákupních manažerů ve výrobě. Dále vyjde v USA zpráva o stavebních výdajích a formou videokonference proběhne jednání zástupců členů ropného kartelu OPEC.

Úterní dopoledne bude patřit v Německu nezaměstnanosti a maloobchodním tržbám a v ČR bilanci státního rozpočtu. Ve Spojených státech odpoledne vyjde výrobní PMI od ISM a večer ještě bude zveřejněna zpráva o prodejích aut.

Středa bude dnem finálních prosincových indexů nákupních manažerů ve službách. ČR ještě přidá výsledek zahraničního obchodu, eurozóna index výrobních cen a Německo inflační data. Spojené státy doplní odpoledne vedle PMI ještě tovární objednávky a zprávu o změně zaměstnanosti v soukromém sektoru od ADP. Večer vyjde zápis z posledního měnověpolitického zasedání FOMC.

Čtvrteční ráno bude patřit německým továrním objednávkám. Česká národní banka dopoledne přidá zprávu o devizových rezervách, Británie index nákupních manažerů ve stavebnictví a Eurostat na trh pošle zprávu o maloobchodních tržbách, inflační statistiku a sérii indexů důvěry v ekonomiku. V USA budou odpoledne investoři věnovat pozornost obchodní bilanci, pravidelné týdenní zprávě o počtu žádostí o podporu v nezaměstnanosti a indexu nákupních manažerů ve službách od ISM. Hospodářské výsledky ve Spojených státech zveřejní společnosti Constellation Brands, Walgreens Boots Alliance, ConAgra Brands nebo Micron Technology.

V pátek ráno na trh Německo pošle výsledek obchodní bilance a zprávu o průmyslové výrobě. ČR přidá finální zprávu o vývoji ekonomiky ve třetím čtvrtletí a zprávu o vývoji průmyslové výroby. Eurostat ještě dopoledne zveřejní zprávu o situaci na trhu práce a odpoledne se investoři ve Spojených státech zaměří na velkoobchodní zásoby a kompletní data z trhu práce za prosinec.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Po předchozím poklesu PMI v Německu v prosinci opět vzrostl z 53,8 bodu na 55,5 bodu, což je výrazně nad historickým průměrem. Pondělní finální údaj podle nás nepřinese změnu. Německý průmysl roste podle PMI nejrychleji ze všech v rámci eurozóny. Jakožto největší ekonomika unie tak zvyšuje i úroveň celé eurozóny. Kompletní obrázek by v pondělí měly doplnit i další země v čele s Itálii, Španělském a středoevropským regionem. Ve všech případech očekáváme další nárůst. To platí i o České republice, a to z listopadových 53,9 bodu na 55,5 bodu, což by odpovídalo úrovni ze srpna 2018.

- V úterý bude v ČR zveřejněn výsledek státního rozpočtu za rok 2020. Podle nedávných slov ministryně financí by měl skončit v deficitu 370 až 380 miliard korun, tedy v souladu s naší prognózou. Celé veřejné finance by tak podle našich odhadů měly skončit v deficitu 7,2 % HDP. To je o 1,8 procentního bodu více než v roce 2009, který byl dosud historicky rekordní. Pozornost však bude mít spíše diskuze o novelizaci zákona o státním rozpočtu na tento rok. Jeho schválená podoba totiž neobsahuje dopad daňových změn, které nedávno prošly legislativním procesem.

- Úvodní týden roku také přinese prosincovou inflační statistiku z eurozóny, inflace by podle našich odhadů měla zrychlit na 0,4 % meziměsíčně. V meziročním vyjádření by se měla posunout o desetinu bodu nahoru na -0,2 %. O desetinu bodu na 0,3 % meziročně by měla vzrůst i jádrová inflace. Během jarních měsíců by měl vyprchat efekt snížení DPH v Německu, což by podle nás mělo vést k nárůstu inflace v eurozóně na 0,6 %.

- Závěr týdne přinese tradiční sadu dat z domácí ekonomiky za listopad. Průmyslová produkce se podle nás vrátila k meziročnímu růstu, čemuž napovídá nárůst předstihových ukazatelů PMI i konjunkturálního průzkumu ČSÚ. Finální odhad HDP za třetí čtvrtletí jen potvrdí dříve publikované posílení ekonomiky o 6,9 % mezičtvrtletně. ČNB zveřejní záznam z posledního jednání bankovní rady, kde bylo rozhodnuto o stabilitě úrokových sazeb. Záznam by však mohl napovědět, zda ke zvýšení úrokových sazeb dojde již letos, jak naznačuje prognóza centrální banky, nebo spíše až začátkem příštího roku, s čímž zatím počítá naše prognóza. Lepší data z ekonomiky a rychlejší vývoj vakcíny proti koronaviru však nahrávají dřívějšímu utahování měnové politiky.

Aktualita pro rok 2026

Doporučujeme

Aktuality