Výsledky amerických firem: Ohlédnutí za prvním kvartálem, výhled na ten další a chystané změny daní

Výsledkovou sezónu v USA za první čtvrtletí lze hodnotit jako velice úspěšnou. Téměř 9 z 10 firem zveřejnilo výsledky nad odhady analytiků. Analytici z České spořitelny shrnují, které společnosti byly v čele pomyslného výsledkového pelotonu a co čekat od amerických firem v dalších měsících.

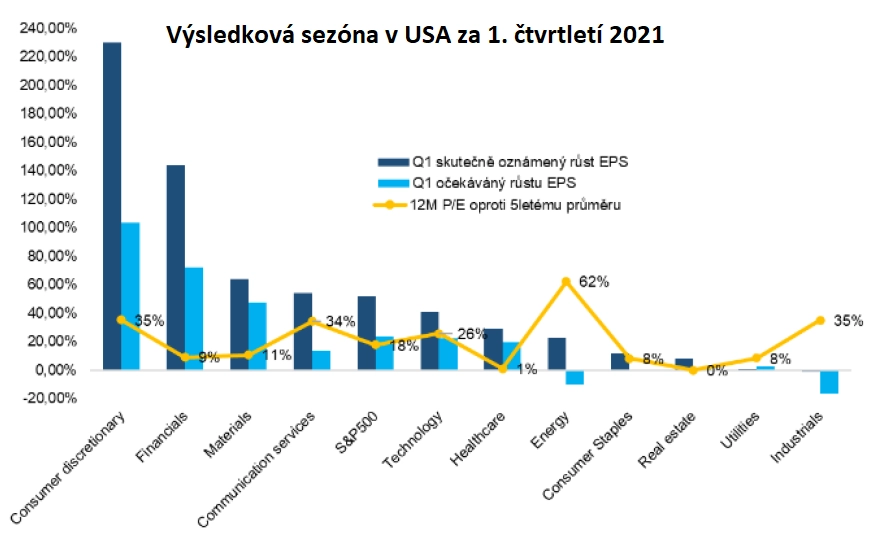

Společnosti z indexu S&P 500 nechaly v prvním kvartálu odhady trhu daleko za sebou. Růst zisků na akcii dosáhl meziročně 52 % (původní odhad: +24 %) a tržby se zvedly o 11 % (+6 %). Nejvýrazněji pozitivně překvapily sektory zbytného zboží a služeb (consumer discretionary), financí, energetiky a komunikačních služeb. Překvapení tak přišla nejen v odvětvích těžících z dobrého ekonomického vývoje a otevírání hospodářství (první tři zmíněné), ale i v sektorech a odvětvích, jež těžily z pandemie a v nichž se zatím ve větší míře nedostavilo možné ochlazení (on-line komunikační služby).

Sektor zbytného zboží se řadí k těm nejcitlivějším na otevírání ekonomiky, velká míra překvapení v rámci něj tedy ukazuje na výraznější či rychlejší návrat ke standardnímu režimu, než se čekalo. V rámci tohoto široce zaměřeného sektoru největší porci růstu zajistil automobilový průmysl (+3 390 %) a oblečení s luxusním zbožím (+570 %). Jediným odvětvím s meziročním poklesem naopak zůstaly hotely, restaurace a cestovní ruch, jejich meziroční pokles byl ale nižší než předpokládaný.

Ceny amerických akcií reagovaly na oznamované výsledky pozitivně, i když s menší dynamikou, než jaká byla míra překvapení. Index S&P 500 od začátku dubna do prvního červnového týdne zpevnil jen zhruba o 7 %. Důvodem může být to, že ocenění bylo na úrovni forwardového P/E okolo 22 již vysoké, do popředí zájmu se během kvartálu navíc dostala inflace, jež skrze zvýšená očekávání ohledně zpřísňování měnové politiky působí na ocenění akcií.

Valuační násobky tak během kvartálu ve velké většině klesaly, i když se stále drží nad historickými průměry. To ukazuje na grafu žlutá linka, z níž je zřejmé, že z hlediska 12měsíčního očekávaného P/E se nejvýše proti pětiletému průměru obchoduje energetický sektor, dále průmysl, zbytné zboží a služby a komunikační služby. Celý index S&P 500 je asi 18 % nad pětiletým průměrem. Relativně nejméně nad průměrem se pohybují zdravotnický sektor, finance, nezbytné zboží či síťové služby (utility).

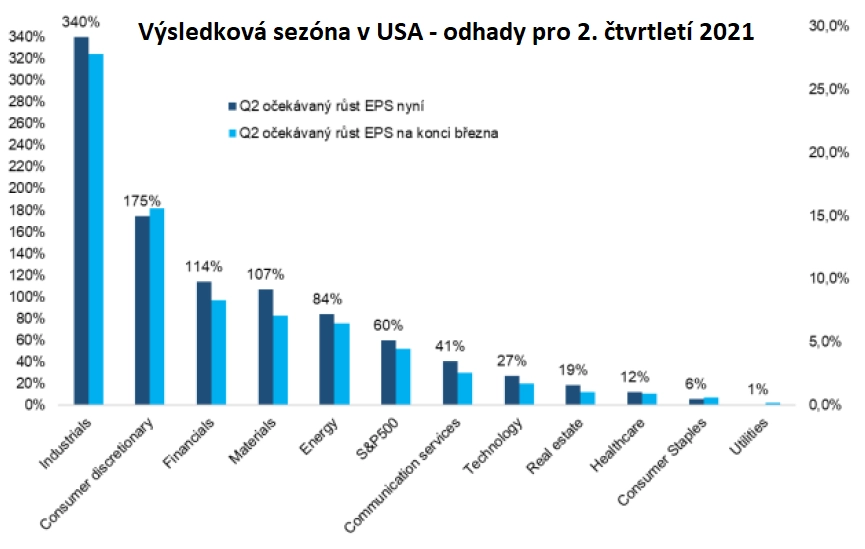

V rámci odhadů výsledků firem pro druhý kvartál se sektory zbytného zboží, financí a materiálů opět řadí k těm s nejvyšším očekávaným meziročním růstem zisků. K nim se přidává také průmysl. Ze zmíněných sektorů se nám jako zajímavé jeví finance a materiály, kde došlo od konce března k nejvyššímu růstu odhadů a také je vnímáme jako ochranu proti možnému rozjetí inflace, respektive rostoucím úrokovým sazbám. Finančnímu sektoru pomáhají i zlepšený výhled pro úvěrový byznys a nižší náklady na riziko. Oba sektory jsou navíc relativně příznivěji oceněny.

Lepší než očekávané výsledky firem v prvním kvartálu se za uplynulé dva měsíce projevily i růstem odhadů pro celý rok 2021 a 2022 (+8 %, respektive +5 %). To se odráží v aktuálním ocenění indexu S&P 500 na úrovni 22,3násobku očekávaných zisků v roce 2021 a 20násobku pro rok 2022.

Pro rok 2022 je ale potřeba vzít v úvahu ještě navrhované zvýšení korporátní daně ze zisku z 21 % na 28 %, jež by snížilo čisté zisky společností a implikovalo P/E na úrovni 21,5. To se nám zdá vzhledem k očekávanému tlaku na růst úrokových sazeb v roce 2022 vysoké a nemyslíme si, že trh bude po zahájení zvyšování cyklu úrokových sazeb ze strany Fedu akceptovat ocenění nad P/E 20. To může tlumit růst zisků. Zisky pro příští rok by se ale musely zvýšit o dalších 7 %, aby se násobek dostal pod 20.

V rámci návrhu rozpočtu USA na rok 2022 v objemu asi 6 bilionů USD, jenž prezident Joe Biden na jaře představil, bylo navrženo i zvýšení zmíněné sazby korporátní daně ze zisku z 21 % na 28 %, jakož i zvýšení zdanění dlouhodobých kapitálových zisků z 20 % na 39,6 % pro osoby s příjmem nad 1 milion USD ročně. Účinnost této daně by měla být retrospektivní od dubna, což odpovídá na otázku, zda bude s koncem letošního roku případně hrozit zvýšený prodejní tlak kvůli vybírání zisků. S retrospektivní platností by k tomu z tohoto titulu tedy nemělo dojít, změny daní jsou navíc stále předmětem jednání.

Mimo vývoj odhadovaných zisků za druhý kvartál, jenž by měl pro letošek ukázat kulminaci meziročních růstů (kvůli nízké základně po vypuknutí pandemie), bude jedním z hlavních témat dalších měsíců nadále inflace.

Zdroj: Česká spořitelna

Aktualita pro rok 2026