Burzovní kalendář (27. 9. - 1. 10. 2021)

Světové trhy za sebou mají neklidné dny ovlivněné finančními problémy zadluženého čínského developera Evergrande. Nadcházející týden by měl patřit hlavně makrodatům a na pražské burze pololetním hospodářským výsledkům společností Česká zbrojovka Group a Philip Morris ČR.

Ohlédnutí

Hlavní událostí uplynulého týdne bylo na finančních trzích zasedání americké centrální banky. Změna úrokových sazeb nebyla ve hře, investoři ale čekali, zda šéf Fedu Jerome Powell nenaznačí, kdy začne omezování skupování aktiv. Vzhledem ke slabšímu vývoji na trhu práce a o něco nižší inflaci banka rozhodnutí znovu odložila, a trhy tak potěšila.

Ve Spojených státech index Dow za celý týden stoupl o 0,62 %, širší S&P 500 přidal 0,51 % a index technologického trhu Nasdaq Composite se zvýšil o 0,02 %. Panevropský index STOXX Europe 600 za týden posílil o 0,31 %, britský FTSE 100 zpevnil o 1,26 %, německý DAX se zvýšil o 0,27 % a francouzský CAC 40 stoupl o 1,04 %. Index PX pražské burzy za týden klesl o 0,86 %.

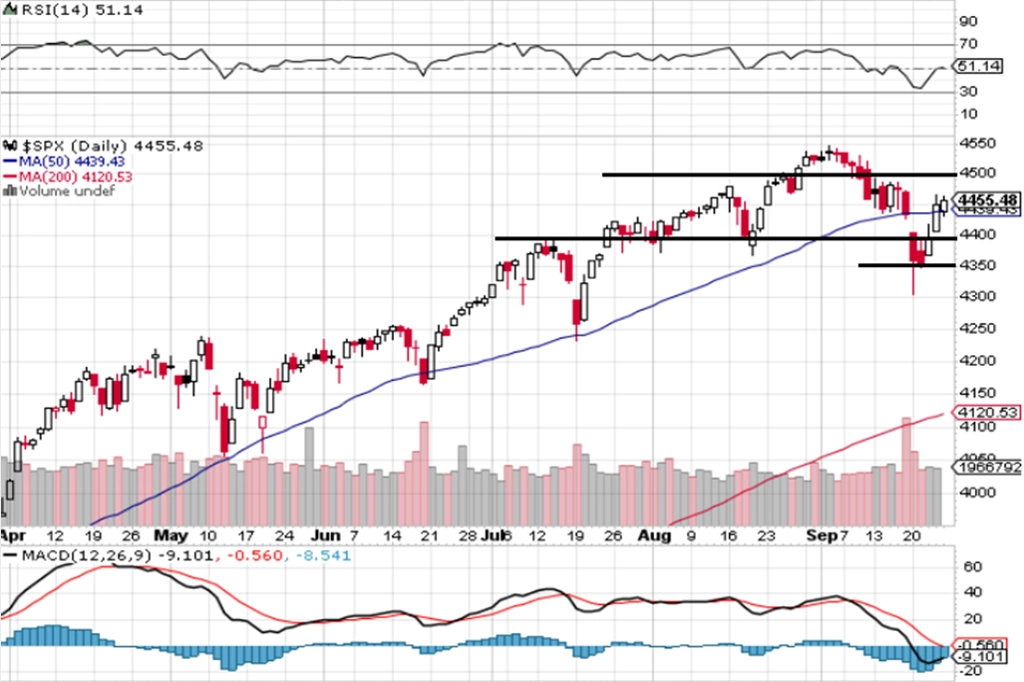

Týden do 24. září na amerických trzích

Týden do 24. září na evropských trzích

Týden do 24. září na pražské burze

Z makroekonomických dat se investoři zaměřili na německou výrobní inflaci, prodeje nových a starších domů ve Spojených státech, spotřebitelskou důvěru v eurozóně, předběžné zářijové indexy nákupních manažerů nebo na indexy Ifo pro Německo. O nastavení měnové politiky jednaly vedle Fedu také centrální banky Spojeného království, Maďarska, Švýcarska, Japonska, Číny nebo Švédska, Norska a Turecka.

Měnový výbor americké centrální banky ponechal základní úrokovou sazbu v rozpětí 0-0,25 %. V prohlášení Fed zopakoval, že je připraven k dosažení svých cílů využívat všechny nástroje, které má k dispozici, zároveň však uvedl, že pozoruje pokrok na cestě k splnění cílů v oblasti cenové stability a zaměstnanosti, a bude-li tento trend pokračovat, lze podle něj brzy považovat situaci za příhodnou k omezení programu skupování aktiv.

V nové prognóze centrální banka zhoršila výhled růstu HDP v letošním roce, avšak zlepšila výhled růstu ekonomiky v příštím roce. Letos podle nové prognózy HDP Spojených států vzroste o 5,9 % (červnová prognóza: +7,0 %) a příští rok se zvýší o 3,8 % (červnová prognóza: +3,3 %). V roce 2023 by růst měl zpomalit na 2,5 % a v roce 2024 na 2 %.

"Kromě zasedání Fedu sledovali investoři i pokračující příběh Evergrande. Čínský developer se nejdříve dohodl s domácími věřiteli, kterým měl tento týden splatit 35 milionů dolarů, a jeho akcie poskočily o 20 %, nesplatil však čtvrteční závazek zahraničním investorům a zisky zase rychle odmazal. Na jeho dorovnání má 30 dní, poté lze mluvit o bankrotu. Na začátku týdne se vývoj kolem firmy propisoval výrazněji do světových indexů, ke konci týdne už ale jeho vliv na trhy slábl," napsal Martin Luňáček z české investiční robo-advisory platformy Portu.

Výsledky hospodaření za uplynulé čtvrtletí představily ve Spojených státech společnosti Lennar, AutoZone, Adobe, FedEx, General Mills, Costco Wholesale nebo NIKE.

Důležité věci se děly rovněž na trhu kryptoměn. Čínská centrální banka prohlásila všechny kryptoměnové transakce za ilegální, na což kurz bitcoinu zareagoval poklesem. Peking už dříve podnikl kroky proti těžařům kryptoměn, zatímco centrální banka vyzvala finanční instituce, aby přestaly poskytovat služby související s kryptoměnami.

Výhled

Nadcházející týden by měl být ve světě zejména o ekonomických datech. Investoři se zaměří ve Spojených státech na objednávky zboží dlouhodobé spotřeby, velkoobchodní zásoby, index cen domů S&P/Case-Shiller, index spotřebitelské důvěry, finální zprávu o vývoji HDP ve druhém čtvrtletí nebo na osobní příjmy a výdaje a v Evropě na spotřebitelskou důvěru a inflaci v Německu a celé eurozóně, britský HDP či německou nezaměstnanost a maloobchodní tržby. Sledované budou ve světě rovněž finální zářijové indexy nákupních manažerů ve zpracovatelském sektoru a v ČR také zasedání České národní banky.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Thor Industries, Micron Technology a McCormick & Co, v západní Evropě Hennes & Mauritz a na pražské burze Česká zbrojovka Group a Philip Morris ČR.

"Předpokládáme, že výsledky České zbrojovky za první pololetí navážou na velmi silná čísla reportovaná za první kvartál. Pololetní výsledky již navíc budou alespoň částečně obsahovat i akvírovaný Colt (od 21. května). Očekáváme podstatný meziroční růst a předpokládáme, že management zopakuje projekce celoročních výsledků. Motorem výsledků bude bez překvapení trh v USA, tamní velmi silná poptávka po ručních palných zbraních tvoří většinu tržeb CZG. Kromě výnosů porostou ale i náklady, a to zejména na suroviny a služby a osobní náklady. Celkové tržby za první polovinu roku odhadujeme na 4,6 miliardy Kč, což je meziroční růst o 35,3 %. Zisk na úrovni EBITDA by měl podle našich projekcí vzrůst v meziročním srovnání o 30,9 % na 949 milionů Kč. Čistý zisk by podle našich projekcí měl dosáhnout 580 milionů Kč (meziročně +51,8 %)," píše analytik z Komerční banky Bohumil Trampota.

Hospodaření tabákové firmy Philip Morris ČR podle Trampoty bylo v první polovině roku negativně ovlivněno restrikcemi, které vyplývaly z pandemické situace. "Trpěly tím zejména prodeje v příhraničních oblastech. Pokles u klasických cigaret kompenzoval růst u zahřívaných produktů. Celkové tržby za první pololetí odhadujeme na 9,5 miliardy Kč, což odpovídá meziročnímu růstu o 11,1 %. Pozitivní je složení produktového mixu - podíl klasických cigaret by měl dále mírně klesnout, zatímco prodej zahřívaných náplní roste slušným tempem. Celkový prodaný objem produktů by měl vzrůst o přibližně 2 %. Příznivý je také vývoj cen výrobků. Předpokládáme, že náklady na distribuci a administrativní náklady zůstanou vyšší, stejně jako v minulém roce. Provozní zisk by měl ve srovnání se stejným obdobím loňského roku vzrůst o 10,9 % na 2,4 miliardy Kč. Čistý zisk by pak měl dosáhnout 1,9 miliardy Kč (meziročně +10,1 %). Výsledky za první polovinu roku podle našich odhadů naznačí dividendu zhruba 1 400 Kč na akcii. To by odpovídalo atraktivnímu hrubému výnosu téměř 9 %," uvádí Trampota.

"Září je plné zvratů. Index S&P 500 se po rychlém propadu na důležitý support vrátil výše a je zhruba 2 % pod maximy. Zdá se, že býci nabrali novou sílu, přičemž dobrou náladu jen podpořil výsledek zasedání FOMC. Centrální banka pracuje se scénářem brzkého zahájení omezování programu odkupů aktiv, obchodníci zřejmě považují důvěru v sílu ekonomiky za dobré znamení," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

V pondělí se investoři zaměří ve Spojených státech na objednávky zboží dlouhodobé spotřeby a index průmyslové aktivity dallaského Fedu.

Úterní dopoledne bude patřit německé spotřebitelské důvěře. Odpoledne na trh Spojené státy pošlou zprávy o velkoobchodních zásobách, obchodní bilanci se zbožím, index průmyslové aktivity richmondského Fedu a indexy cen domů FHFA a S&P/Case-Shiller. Na pražské burze se na Den české státnosti obchodovat nebude.

V noci na středu vydá Japonsko statistiku maloobchodních tržeb. Dopoledne budou investoři v eurozóně vyhodnocovat indexy spotřebitelské důvěry a důvěry v průmyslu a odpoledne se trhy zaměří na americkou statistiku rozjednaných prodejů domů.

V noci na čtvrtek vyjdou v Číně zářijové indexy nákupních manažerů a Japonsko zveřejní data o průmyslové výrobě, stavebních objednávkách či zahájené výstavbě. Německo přidá index dovozních cen, data z trhu práce a inflační statistiku a eurozóna zprávy o inflaci a nezaměstnanosti. Finální zprávy o vývoji ekonomiky v druhém kvartálu na trh pošlou Británie, Česko a odpoledne i Spojené státy, které zveřejní ještě index nákupních manažerů chicagského Fedu a pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti.

V pátek budou ve světě vycházet finální zářijové indexy nákupních manažerů ve výrobě. Japonsko navíc zveřejní data z trhu práce a index spotřebitelské důvěry, Německo maloobchodní tržby, Česko bilanci státního rozpočtu a USA statistiky osobních příjmů a výdajů a také výdajů ve stavebnictví či finální zářijový index spotřebitelské důvěry Michiganské univerzity.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Finanční trhy vstoupily do nového týdne v zádech s odhady výsledků německých parlamentních voleb. V těch zvítězili sociální demokraté (SPD, 25,7 %) těsně před křesťanskými demokraty (CDU/CSU, 24,21 %), Zelenými (14,8 %), liberálními demokraty (11,5 %) a protiimigrantskou AfD (10,3 %). Přepokládáme, že politická jednání ohledně nové vlády se potáhnou delší dobu. Na základě volebních výsledků připadají v úvahu koalice "semafor" (SPD, FDP a Zelení), "Jamajka" (CDU/CSU, FDP a Zelení), "Keňa" (CDU/CSU, SPD a Zelení) nebo "Německo" (CDU/CSU, SPD a FDP).

- Z ekonomických dat se z Německa dočkáme oznámení snížení počtu nezaměstnaných (podle našeho odhadu o 25 tisíc), když se dále zlepšuje situace zejména ve službách.

- Inflace v eurozóně z meziročního pohledu dále zrychluje, HICP podle našeho odhadu akceleroval tempo svého růstu ze srpnových 3,1 % na zářijových 3,3 %, když vzestup byl tažen hlavně rychle stoupajícími cenami energií. Zdražování je ale patrné napříč spotřebitelským košem. Jádrová inflace se podle nás zvedla v září oproti srpnu o 0,2 procentního bodu na meziročních 1,8 %.

- Českou událostí číslo jedna je čtvrteční zasedání bankovní rady ČNB. Přestože se bude jednat o zasedání, kde nebude představena nová prognóza, pouze vyhodnocována ta srpnová, je zřejmé, že se můžeme těšit na zrychlení utahování měnových podmínek. Aktuální inflace (+4,1 % za srpen) se nachází celý procentní bod nad předpokladem ČNB a vzhledem ke vzlínajícím inflačním očekáváním je namístě předpokládat zvýšení klíčové dvoutýdenní reposazby o 50 bazických bodů na 1,25 %. To je výsledek, se kterým počítá trh i analytici. Klíčové bude, jak se případně centrální bankéři vyjádří k vývoji ve zbytku roku, i když se zřejmě budou odkazovat na novou prognózu, kterou budou mít k dispozici až na jednání počátkem listopadu. My i na tomto jednání čekáme vzestup sazeb o 50 bazických bodů a na prosincovém o 25 bodů. Dvoutýdenní reposazba tak podle nás bude koncem roku 2,00 %.

- S rychlým utahováním měnové politiky trh počítá, prostor pro posilování koruny tak vnímáme jako omezený. Úroveň 25,30 EUR/CZK stále působí jako siná úroveň technické podpory a její zdolání by vyžadovalo opravdu velice jestřábí signál z ČNB. Z hlediska ekonomických dat přitom takový impulz zřejmě očekávat nelze. Závěrečné čtení národních účtů za 2Q2021 včetně sektorových účtů zřejmě potvrdí příběh, který poskytla již publikovaná předběžná data. Druhé čtvrtletí je již navíc hluboká minulost. Zářijový PMI v průmyslu v souladu s vývojem v regionu zřejmě poklesne, když opětovně poukáže na přetrvávající problémy s nedostatkem materiálů a dalších vstupů do výroby, respektive s jejich zdražováním. Přetrvávajícím problémem je i nedostatek pracovních sil.

Aktualita pro rok 2026

Doporučujeme

Aktuality