Tři grafy, které ilustrují nenormálnost současné tržní situace

V posledních měsících (a vlastně i letech) si investoři zvykli, že americké akciové indexy celkem běžně posouvají historická maxima. Také ekonomice se po pandemických lockdownech celkem daří, takže by to vlastně mělo do sebe tak nějak zapadat. Růst cen akcií v době epidemie covidu-19 byl ovšem hnán bezprecedentními faktory, které dlouhodobě nejsou udržitelné. Podívejte se na tři grafy, které ukazují podivnost současného tržního prostředí v plné nahotě a tak trochu slibují, že pokud by akciový trh měl prodělat výraznější pokles – a rostoucí volatilita to v uplynulých týdnech jen potvrzuje –, má odkud a proč padat. Investoři by pak v portfoliích měli preferovat atraktivně oceněné investice, nikoli mnohdy předražené vítěze posledních let.

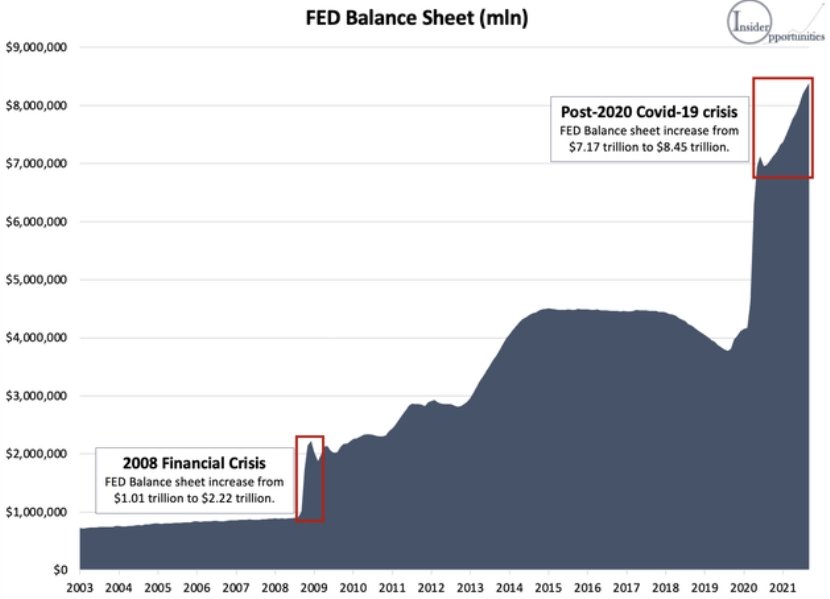

1. Bilance Fedu raketově narostla

Jedním ze zásadních faktorů stojících za rychlým zotavením ekonomiky a akciového trhu po propadu v prvním kvartálu 2020 byla injekce likvidity od centrální banky. Od března do června tehdy Fed nalil do systému 3,01 bilionu dolarů. A dosud pokračuje s odkupy aktiv v tempu bezmála 1,5 bilionu dolarů ročně. Kola kvantitativního uvolňování po finanční krizi jsou vedle (po)koronavirového programu odkupů za chudé příbuzné, protože i odkupy v době, kdy už na tom trhy a ekonomika uprostřed pandemie byly poměrně dobře, nechaly za sebou reakci centrální banky na pád Lehman Brothers a s ním související krizi. Investoři si na příval nových peněz zvykli, donekonečna to ale fungovat nemůže.

O tom, jak aktuálně funguje akciový trh tažený vlnami nové likvidity, hovořil před pár dny na CNBC Mohamed El-Erian. Má smysl si ho poslechnout.

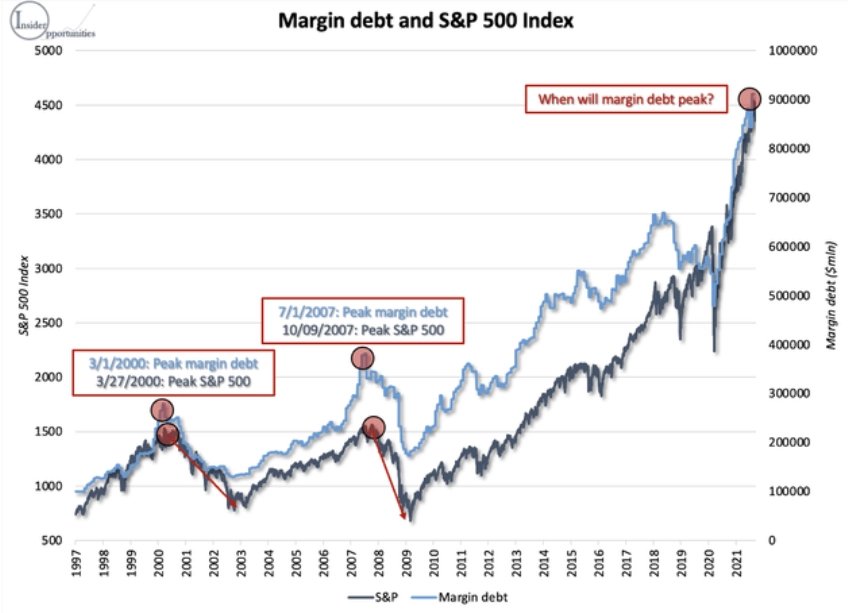

2. Exponenciální růst půjček na nákupy akcií (margin debt)

S jídlem roste chuť a s růstem cen akcií roste chuť riskovat. Takzvaný margin debt, tedy půjčky na nákupy akcií u brokerů, loni v srpnu vzrostl na 912 miliard dolarů, rekord z roku 2018 byl "jen" 666 miliard. Prudký růst těchto půjček je přitom typický pro pozdní fázi býčího trendu.

Není ale až tak podstatné, zda i tentokrát dojde po prudkém růstu margin debt k přechodu trhu do medvědího trendu (jako v letech 2000 a 2007). Důležitější je to, že nenasytnost investorů vyhnala vzhůru ceny akcií, a to i těch firem, jejichž fundamenty takové úrovni cen neodpovídají. A tyto tituly jsou a budou kandidáty silných výprodejů, jakkoli může jít zároveň o silné značky a oblíbence trhu. Z hvězd se při změně trendu snadno mohou stát vyvrhelové.

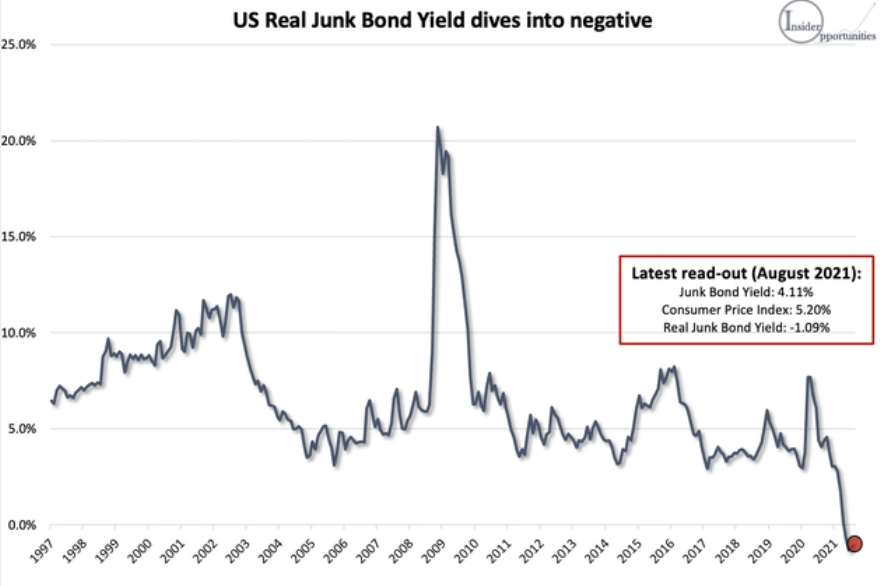

3. Záporné reálné výnosy junk bondů

Dluhopisy firem s ratingem BBB a horším jsou označované jako nekvalitní, vysokovýnosové, případně hezky česky junk. Letos v srpnu přitom jejich nominální výnosy klesly na minimum 4,11 %. V ETF sledujících dluhopisy těchto firem, jako je například iShares iBoxx $ High Yield Corporate Bond ETF (HYG), najdeme i velké firmy jako Ford nebo American Airlines, jejichž dluhopisy mají kvůli specifickým problémům (konkurence, vysoké dluhy, další kola pandemie a podobně) vynášet tolik, aby to zohledňovalo vyšší rizikovost půjček těmto společnostem. Když ale inflace v létě v USA stoupla nad 5 %, reálné výnosy junk bondů spadly pod nulu. To tu ještě nikdy nebylo.

Zdroj: Insider Opportunities, CNBC

Aktualita pro rok 2026

Aktuality