Burzovní kalendář (15. 11. - 19. 11. 2021)

Ve třetím listopadovém obchodním týdnu budou investoři sledovat v USA hospodářské výsledky velkých maloobchodních řetězců v čele s Walmartem a také čísla Nvidie, na poli makrodat budou podstatné průmyslová výroba a maloobchodní tržby. Pozornost bude věnována také veřejným vyjádřením představitelů Fedu. Čína zveřejní sadu makrodat v čele s průmyslovou výrobou, investicemi a maloobchodními tržbami, Japonsko přidá údaje o HDP, Británie k maloobchodu a nezaměstnanosti přidá ostře sledovanou inflaci, ta vyjde i za celou eurozónu a v Česku zaujmou výrobní ceny. Na pražské burze se ve středu neobchoduje kvůli státnímu svátku a k výsledkové sezóně se připojí CTP Group, VIG a O2 Czech Republic.

Ohlédnutí

Americké akciové indexy v týdnu v důsledku dvou hlubších denních ztrát mírně zkorigovaly z historických maxim, západoevropské trhy naopak mírně posílily a pražská burza podle indexu PX odepsala procento.

Týden do 12. listopadu na amerických trzích

Týden do 12. listopadu na evropských trzích

Týden do 12. listopadu na pražské burze

Čistý zisk energetické skupiny ČEZ za první tři čtvrtletí letošního roku klesl meziročně o 51 % na 6,7 miliardy Kč. Očištěný čistý zisk, který slouží jako základ pro výplatu dividendy, byl meziročně nižší o desetinu a dosáhl skoro 17 miliard Kč. Vedení společnosti také mírně zlepšilo odhad očištěného čistého zisku za celý rok na 19-21 miliard Kč. Navzdory relativně dobrým číslům se akcie ČEZ staly nejslabším článkem indexu PX, když odepsaly 3,3 %.

Nejlépe se dařilo akciím pojišťovny VIG (+1,57 %). Za zmínku pak stojí akcie společnosti FIXED.zone, které v pondělí vstoupily na trh START pražské burzy a v průběhu prvního týdne vzrostly o 125 % na 500 Kč proti ceně v rámci IPO (222 Kč). Společnost vyrábí doplňky pro mobilní telefony.

Spotřebitelská inflace v Česku vystoupala v říjnu na 5,8 %, což je nejrychlejší meziroční růst od roku 2008. Dražší energie, nedostatek komponentů, rostoucí cena bydlení - důvody rlstu cen se nemění. O něco rychleji než ceny zboží (+5,4 %) rostou ceny služeb (+6,6 %). Ekonomové vyhlížejí vrchol inflace v Česku okolo 7 %.

Míra inflace ve Spojených státech v říjnu stoupla na 6,2 %. Je tak nejvyšší za téměř 31 let. Podle analytiků se objevují náznaky, že by inflace mohla zůstat velice vysoká až do příštího roku. Přispívají k tomu mimo jiné narušené globální dodavatelské řetězce. "Tahounem jsou stále ceny energií, ale růst cen se začíná zakořeňovat i do dalších oblastí a jádrová inflace (bez energií a jídla) vystoupala na 4,6 %. Naposledy tak vysoko byla v roce 1991. Reakce trhů byla navzdory tomu relativně vlažná (byť negativní), jelikož Fed se drží mantry o přechodnosti inflace, navyšování sazeb nehodlá zrychlovat a vzhledem k horizontu, ve kterém je měnová politika efektivní, by to ani nemuselo dávat smysl. Více se dozvíme až v polovině prosince, kdy spolu se zasedáním FOMC vyjde nová prognóza," uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

Americká burza je o jednoho výrobce elektromobilů bohatší, tentokrát v podobě společnosti Rivian. Investoři firmu ohodnotili na 100 miliard dolarů a nenechali se odradit tím, že má zatím prakticky nulový obrat. Rivian má totiž vůči konkurenci velkou výhodu, a tou je Amazon v zádech. Aktuální valuace dělá z Rivianu čtvrtou největší automobilku na světě (Tesla, Toyota, Volkswagen, Rivian, BYD).

Zklamání v rámci výsledkové sezóny přinesla Společnost Walt Disney. Poslední dobou investoři sledují zejména to, jak se daří streamovací platformě Disney+, a pohled na zpomalující růst předplatitelů je samozřejmě zklamal. Platforma přidala 2,1 milionu platících předplatitelů, což je necelá polovina vůči konkurenčnímu Netflixu.

Investoři sledovali také prodeje akcií Tesly ze strany Elona Muska (potřebuje peníze na placení daní, ale má k tomu samozřejmě zajímavější příběh) nebo vývoj okolo antimonopolních sporů společnosti Google.

Kurz bitcoinu v týdnu vystoupal na nový rekord, když se vyhoupl nad 68 500 USD. Na nové maximum stoupl také ether. Celková tržní kapitalizace všech kryptoměn aktuálně dosahuje bezmála tří bilionů dolarů, samotný bitcoin k této hodnotě přispívá asi miliardou a čtvrt.

Výhled

V polovině listopadu budou investoři vyhodnocovat sérii makrodat, doznívající výsledkovou sezónu a samozřejmě i vývoj statistik týkajících se epidemie covidu-19.

"Ve Spojených státech budou zveřejněny maloobchodní tržby, průmyslová produkce a data z trhu nemovitostí. Díky automobilům čekáme u maloobchodu i průmyslu solidní růst. Chuť Američanů utrácet bude cítit i na počtu zahájených staveb. V eurozóně budou publikovány pouze zpřesněné odhady HDP za třetí čtvrtletí a říjnové inflace, žádné významnější revize přitom nečekáme. Před Evropským parlamentem vystoupí prezidentka ECB Lagardeová. Ta zřejmě zopakuje, že současné inflační tlaky jsou dočasné a že budou postupně slábnout. Na českých cenách průmyslových výrobců to ale zatím patrné nebude, ty podle našeho odhadu v říjnu v meziročním srovnání vzrostly o více než deset procent. Kvůli vysoké inflaci přistoupí k dalšímu zvýšení úrokových sazeb maďarská centrální banka," uvedli v týdenním výhledu analytici z Komerční banky.

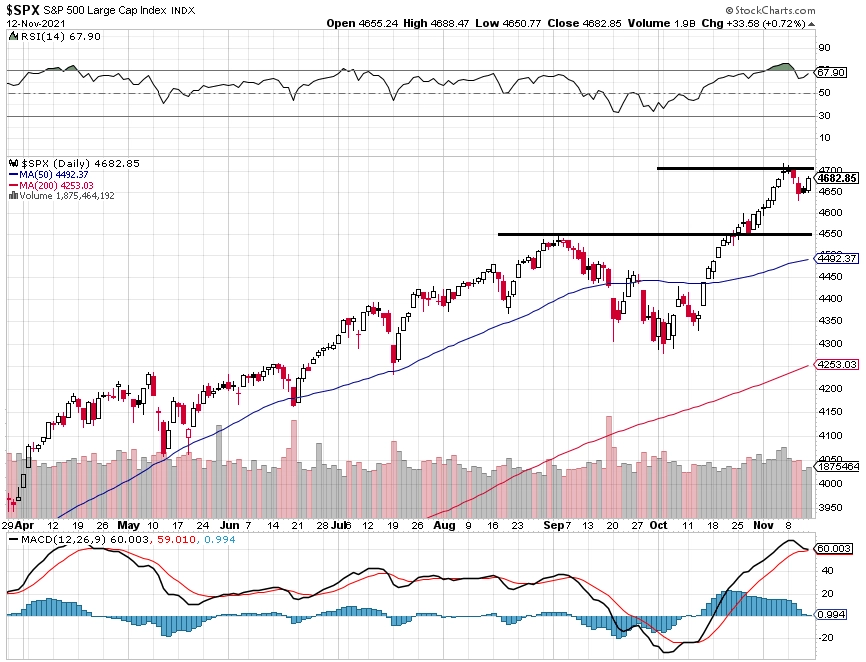

Americký akciový index S&P 500 ještě v pondělí 8. listopadu posunul historické maximum a poprvé uzavřel nad 4 700. Po dvou ztrátových dnech přišly dvě další obchodní seance "nápravného" protipohybu, i tak ale benchmark uzavřel po delší době týden ve ztrátě, konkrétně 0,31 %. Index má za sebou impozantní krátkodobou jízdu, v druhé polovině řijna začal opět posouvat rekordy a na začátku listopadu je dále navyšoval. Je vysoko nad klouzavými průměry, a tak může mít navzdory čtvrtečnímu a pátečnímu růstu tendenci se k nim vracet. Významnější support se rýsuje až okolo pásma 4 520 až 4 550, tedy zhruba 150 bodů pod současnými úrovněmi. Rezistence může být na maximech okolo 4 700. RSI se po korekci opět pohybuje těsně pod hladinou překoupenosti na 70 bodech.

Americké akcie vystoupaly na nové vrcholy a mírně zkorigovaly níže. Technické indikátory jsou stále nakloněny býkům, pro další růst cen akcií hovoří třeba i sezónnost (25. listopadu je Den díkůvzdání, po Halloweenu další z oblíbených dnů, od kterých si fandové statistik rádi počítají průměrné zisky do konce roku). Fed omezuje odkupy aktiv, trhy ale nijak nešokuje. Náladu jeho představitelů i samotných investorů ale může ovlivnit (mimo jiné) dále rostoucí inflace.

Výsledková sezóna trhy podpořila, je ale prakticky na konci. V týdnu budou sledovaná čísla velkých maloobchodních řetězců (Walmart, Home Depot) nebo výrobce čipů NVIDIA a také firmy Cisco Systems. V Evropě se přidá třeba Vodafone a na burze v Rybné oznámí své výsledky ve středu CTP Group, ve čtvrtek Vienna Insurance Group a v pátek O2 Czech Republic. V Asii pak na sebe pozornost strhnou čísla Alibaby JD.com.

Analytici J&T Banky očekávají, že VIG za třetí čtvrtletí vykáže meziroční nárůst čistého zisku o 59 % na 77 milionů eur, přičemž hlavním důvodem růstu má být slabý výsledek výnosů z investic v minulém roce. Hrubé předepsané pojistné by mělo být meziročně o 9 % vyšší, solidní růst čeká J&T Banka v segmentu jak životního, tak neživotního pojištění. "Kombinovaný ukazatel očekáváme na úrovni 96,3 % (95,2 % v druhém čtvrtletí), když by se měly negativně projevit zvýšené náklady související s bouřemi v létě tohoto roku. Zvýšené náklady na pojistná plnění očekáváme i v segmentu životního pojištění vzhledem k opětovnému šíření cvovidu-19. Management očekává za celý rok zisk před zdaněním 450 až 500 milionů eur. Výsledky za prvních devět měsíců roku podle naší projekce ukazují, že je tento výhled stále splnitelný. Sledovanými tématy budou kromě samotných čísel také možné dopady další vlny pandemie, případný posun v jednáních o akvizici aktivit Aegonu v Maďarsku a dopady rostoucích úrokových sazeb na vývoj výnosů z investičního portfolia pojišťovny," napsal Milan Lávička.

V případě O2 Czech Republic analytik Komerční banky Bohumil Trampota očekává podobně jako v předchozích kvartálech další pokles hlasových služeb a SMS/MMS. Vzhledem k nové regulaci podle něj klesnou také výnosy z mobilní terminace. "Naopak počítáme s pokračováním růstu segmentů internet, TV a mobilní datové služby. Situace související s koronavirovou krizí, zejména s omezením cestování, bude mít negativní vliv na roaming, nicméně podstatný vliv nečekáme. Podle našich očekávání by celkové výnosy za třetí čtvrtletí měly být jen nepatrně vyšší ve srovnání se stejným obdobím loňského roku a měly by být na úrovni 9,96 miliardy Kč. U nákladových položek by měl operátor potvrdit disciplínu, v meziročním srovnání očekáváme nepatrný pokles. EBITDA odhadujeme na 3,65 miliardy Kč, což je mírný růst ve srovnání s loňským třetím čtvrtletím. Marže by měla vzrůst, vzhledem k rozdílnému vývoji tržeb a nákladů, o procentní bod na 36,7 %. Odhadovaný čistý zisk 1,84 miliardy Kč pak znamená meziroční nárůst o 11,1 %, přičemž důvodem růstu jsou nižší odpisy," uvedl Trampota.

Makroekonomický kalendář otevřou v pondělí nad ránem data o japonském HDP a průmyslové výrobě, Čína přidá informace z maloobchodu, trhu práce, průmyslu a investicích a Indie a eurozóna doplní své statistiky obchodní bilance. Ve Spojených státech vyjde jen index průmyslové aktivity v oblasti New Yorku.

V úterý zaujmou britská nezaměstnanost, francouzská a italská inflace a také výrobní ceny v Česku nebo Kanadě. Eurozóna přidá informace o vývoji HDP a zaměstnanosti a z Ameriky dorazí statistiky z maloobchodu a průmyslu, index cen domů a také podnikové zásoby.

Ve středu je v Česku státní svátek, a tak se neobchoduje na burze. Japonsko zveřejní svoji obchodní bilanci, stejně tak Itálie, a z Británie se dozvíme poslední vývoj výrobních i spotřebitelských cen. Inflační statistiky zveřejní také eurozóna nebo třeba Kanada. Ve Spojených státech vyjdou týdenní data z hypotéčního trhu a informace o zásobách ropy, sledovaná bude také zahájená výstavba. Rusko doplní první odhad vývoje své ekonomiky ve třetím čtvrtletí.

Ve čtvrtek Spojené státy oznámí týdenní aktualizaci počtu žadatelů o podporu v nezaměstnanosti a vyjdou také předstihové indikátory a indexy ativitky filadelfského a kansaského Fedu.

Na konci týdne budou stát za pozornost korejské a německé výrobní ceny a také japonská inflace. Sledované budou také francouzská nezaměstnanost a britské údaje o spotřebitelské důvěře a maloobchodu. Eurozóna doplní běžný účet a v Kanadě vyjdou data z maloobchodu a o cenách domů.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Prodeje aut ve Spojených státech v říjnu solidně rostly. To by mělo být vidět i na výsledcích maloobchodních tržeb a průmyslové produkce. Tržby podle našeho odhadu ve srovnání s minulým měsícem vzrostly o více než procento, stejně tak průmyslová výroba. Po očištění o prodeje automobilů však americký maloobchod přidal pravděpodobně jen 0,3 %. Dobré výsledky by měla přinést i data z trhu nemovitostí. Celkově by tak týden měl vyznívat spíše ve prospěch amerického dolaru.

- V eurozóně bude zveřejněn pouze zpřesněný odhad říjnové inflace a HDP. HDP za celou eurozónu za 3Q2021 potěšil růstem o 2,2 % mezikvartálně. Hlavním přispěvatelem byly podle všeho volnočasové aktivity jako ubytování či turismus. Spotřeba zboží naopak v důsledku nedostatku automobilů na trhu stagnovala. Díky vývozu služeb (turismus) pak k výsledku zřejmě kladně přispívaly i čisté exporty (náš odhad +0,6 procentního bodu). Za celý letošní rok by ekonomika eurozóny měla růst o 5,1 %, přičemž předkrizové úrovně by měla dosáhnout v 4Q2021.

- Inflace v eurozóně podle předběžného odhadu dosáhla v říjnu 4,1 % a na této úrovni bude zřejmě potvrzena. Na nejvyšší úroveň v historii inflaci postrčily především ceny energií, výše se ale nachází i jádrová inflace (2,1 %). Svého vrcholu by inflace měla podle našeho odhadu dosáhnout v listopadu (+4,4 %), poté by měla začít rychle klesat. V průměru by se v roce 2022 měla nacházet na úrovni 2,3 %, přičemž k výraznému zpomalení by mělo dojít především v 2H2022.

- V Česku nás čeká zveřejnění bilance běžného účtu platební bilance za září a říjnové ceny průmyslových výrobců. Běžný účet zřejmě zůstane výrazně v záporu, což naznačuje již publikovaný výsledek obchodní bilance i zvětšující se objem vyplácených dividend. Ceny průmyslových výrobců pak v meziročním srovnání zřejmě překročí hranici 10% růstu. Nahoru je nadále tlačí nedostatek vstupních materiálů.

- Zasedá maďarská centrální banka. Ta zřejmě zvýší klíčovou tříměsíční depozitní sazbu o dalších 30 bazických bodů na 2,1 %.

Aktualita pro rok 2026

Doporučujeme

Aktuality