Týden na trzích podle burzovních grafů: Mírná ztráta indexu S&P 500 nemění situaci, býci mají stále navrch

Index S&P 500 ještě v pondělí posunul historické maximum a poprvé uzavřel nad 4 700. Po dvou ztrátových dnech přišly dvě další obchodní seance "nápravného" protipohybu, i tak ale benchmark uzavřel po delší době týden ve ztrátě, konkrétně 0,31 %.

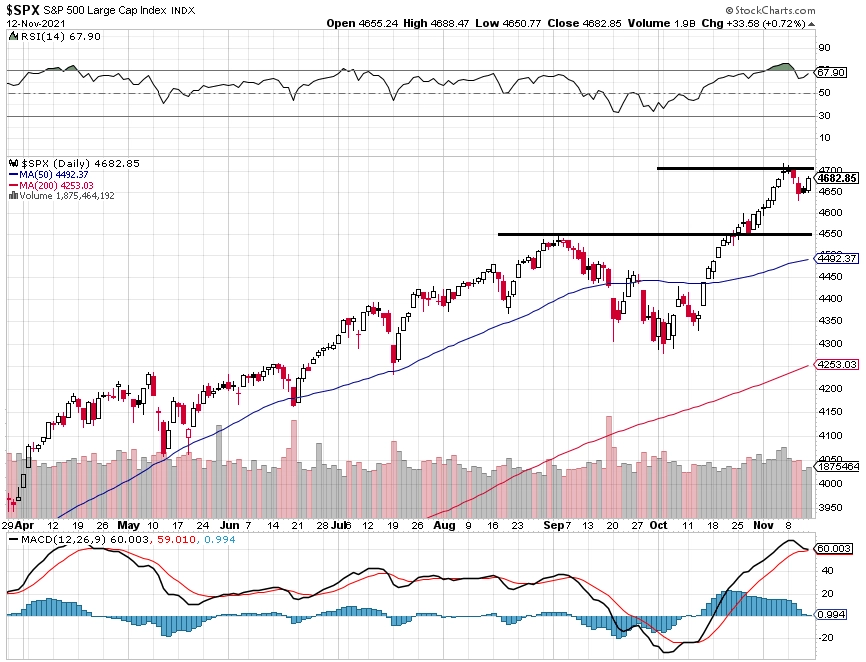

S&P 500

Index S&P 500 má za sebou impozantní krátkodobou jízdu, v druhé polovině řijna začal opět posouvat rekordy a na začátku listopadu je dále navyšoval. Je vysoko nad klouzavými průměry, a tak může mít navzdory čtvrtečnímu a pátečnímu růstu tendenci se k nim vracet. Významnější support se rýsuje až okolo pásma 4 520 až 4 550, tedy zhruba 150 bodů pod současnými úrovněmi. Rezistence může být na maximech okolo 4 700. RSI se po korekci opět pohybuje těsně pod hladinou překoupenosti na 70 bodech.

VIX

Index volatility VIX se ve středu dotkl 20bodové hranice, od ní se ale odrazil zpět do "bezpečného" pásma 15-20. Pro akcie tak nevysílá nijak nepříznivý signál.

Závěr

Americké akcie vystoupaly na nové vrcholy a mírně zkorigovaly níže. Technické indikátory jsou stále nakloněny býkům, pro další růst cen akcií hovoří třeba i sezónnost (25. listopadu je Den díkůvzdání, po Halloweenu další z oblíbených dnů, od kterých si fandové statistik rádi počítají průměrné zisky do konce roku). Fed omezuje odkupy aktiv, trhy ale nijak nešokuje. Náladu jeho představitelů i samotných investorů ale může ovlivnit (mimo jiné) dále rostoucí inflace.

Výsledková sezóna trhy podpořila, je ale prakticky na konci. V týdnu budou sledovaná čísla velkých maloobchodních řetězců (Walmart, Home Depot) nebo výrobce čipů NVIDIA. Těžiště pozornosti tak bude ležet zejména na makrodatech a politice centrální banky. A vždy je ve hře nějaké překvapení.