Hodnotové akcie: Jedno dávné ukázkové dvojité dno slibuje lepší časy

Až to bude na trzích vážně o nervy, (možná) konečně přijde čas hodnotových titulů. Kdybych byl stratég nebo analytik ve vysílání nějaké velké finanční televize, třeba bych to tvrdil s jistotou, však to znáte.

Hodnotové tituly v USA již dlouhá léta výkonnostně zaostávají za růstovými akciemi. Nikdo nevíme, co se bude dít na trzích, tedy ani to, kdy přijde případný trvalejší obrat tohoto trendu. Mluví se o tom, že spouštěčem může být zpřísňování měnové politiky, protože vyšší výnosy dluhopisů a sazby obecně neprospívají růstovým firmám v čele s technologickými firmami.

Doba je vždy jiná než ta minulá, stojí nicméně za připomenutí, že po roce 2000 (kdy to na akciovém trhu nevypadalo hezky o dost delší dobu, než si dnešní mladí investoři vůbec umí představit) nastala poslední mnohaletá nadvýkonnost hodnotových akcií. A to taková, že zprvu velice prudká. Když zkrátka přišel úprk od rizika, hodnotové firmy z toho (někdy jen relativně, ale mnohdy i absolutně) na burze těžily.

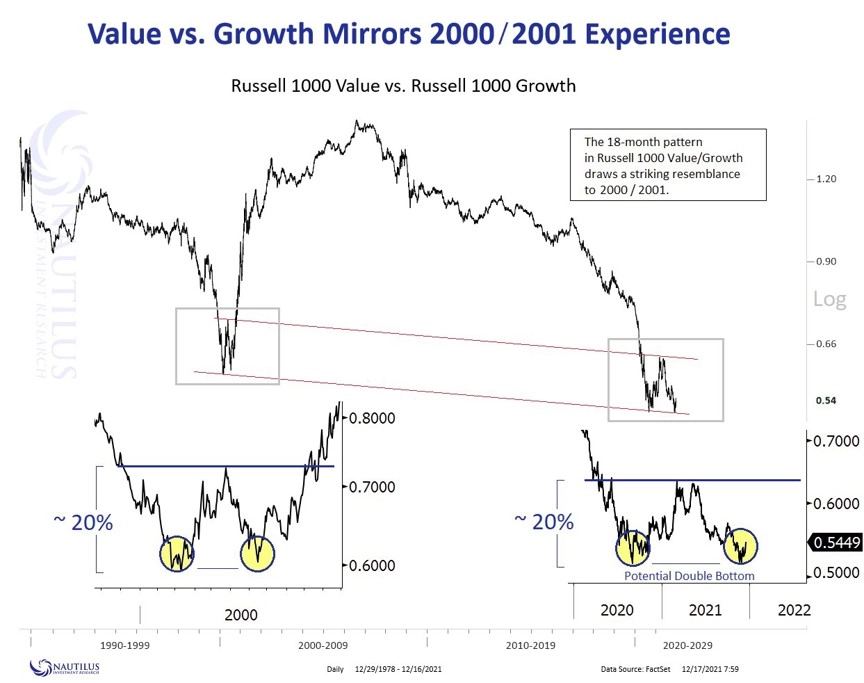

No a aby nechyběl povinný žurnalistický aktualizační moment, podívejte se na přiložený graf. V letech 1999-2000, kdy se dofoukla technologická bublina na americkém akciovém trhu, poměr výkonnosti hodnotových a růstových titulů vykreslil svou linkou ukázkové dvojité dno, po němž přišla zmíněná silná dominance hodnotových firem. No a v posledním roce se na stejném grafu zjevil obdobný vzorec, který samozřejmě v tuto chvíli ještě potřebuje potvrdit dalším výrazným relativním vzestupem výkonnosti hodnotových titulů.

Může, ale nemusí k tomu dojít. Nemusí k tomu dojít hned, nemusí to být ani v roce 2022. Je ale dobré vědět, že když investorskému stádu přestane chutnat riziko tak, jak mu chutná v posledních letech, mohou pomyslné čipy v kasinu směřovat na "bezpečnější" políčka na stole, tedy do hodnotových akcií.

Aktualita pro rok 2026

Doporučujeme

Aktuality