Na americkém akciovém trhu po Santa Claus rally střídavě oblačno. Nebo už zataženo?

Americké akcie po Novém roce stihly zapsat první letošní historická maxima, po zveřejnění zápisu z prosincového zasedání FOMC ale jejich ceny zamířily "na jih". Možnost zvyšování sazeb v roce 2022 je všeobecně nejspíše v tržních kurzech zahrnutá, představitelé Fedu ale uvažují o poměrně brzkém odprodeji aktiv z nafouknuté bilance centrální banky. Pracovních míst v prosinci vzniklo nečekaně málo, míra nezaměstnanosti ale klesla pod 4 %. V době vysoké inflace to vzhledem k dvojímu mandátu Fedu (vedle vývoje cen v ekonomice hlídá i zaměstnanost) nebyly pro akciový trh zrovna pozitivní zprávy.

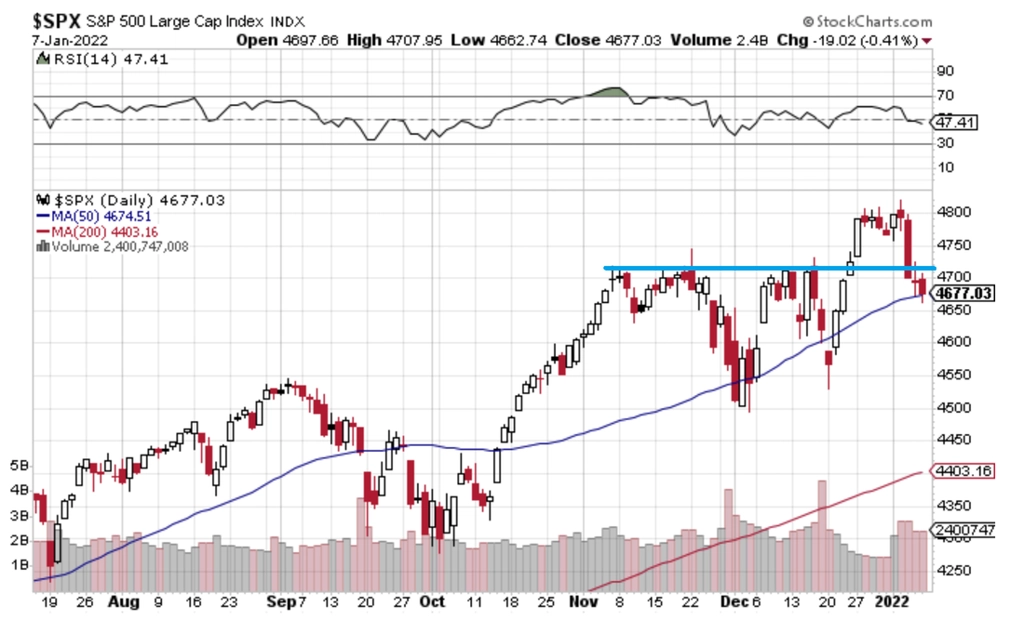

Index S&P 500 dlí po víkendu lehce nad 50denním klouzavým průměrem. Výlet nad 4 700 bodů neměl dlouhého trvání, je to tedy aktuálně nejbližší hladina rezistence.

Technologický index Nasdaq 100 naopak pod 50denní průměr prudce "zahučel", bude tak v nejbližší době hájit hladinu 15 600 bodů. Vyšší sazby (jejich předpoklad) dělají své.

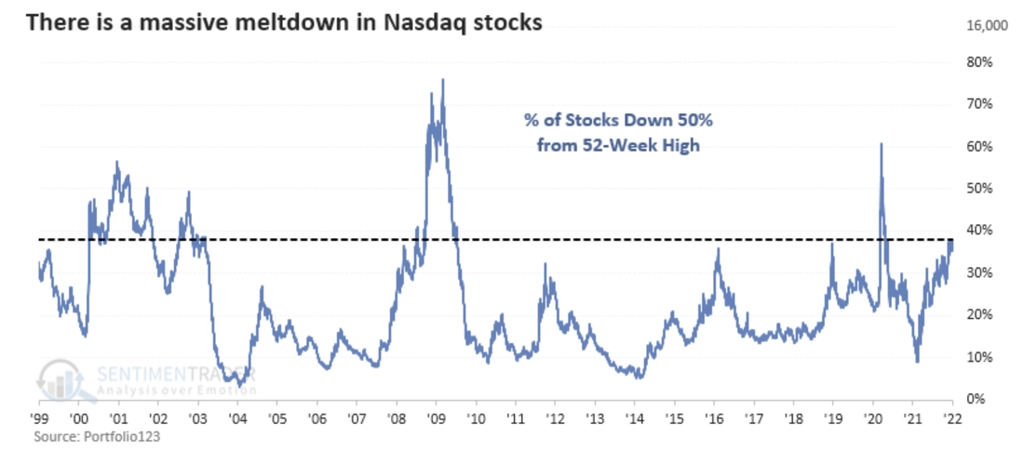

40 % akcií na Nasdagu (na celém trhu, nejde o úzký index největších firem) je alespoň 50 % pod svým ročním maximem. Technologický sektor to zkrátka v době očekávaného zpřísňování měnové politiky Fedu celkem schytává.

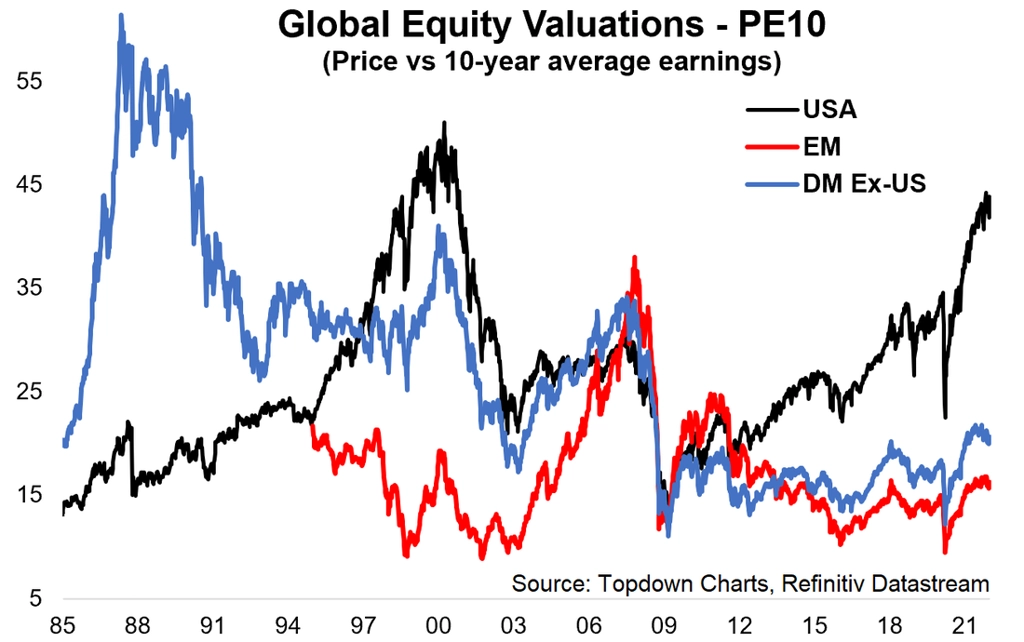

Největší firmy z indexu S&P 500 (z velké části technologické firmy, byť striktně podle sektorového rozdělení je jich tam méně) jsou co do ocenění na základě zisků stále téměř nejdražší od doby technologické bubliny.

Není to vlastně žádné překvapení. Americký akciový trh jako celek hraje svým oceněním (a ostatně i výkoností, což spolu souvisí) již léta tak trochu svoji vlastní ligu.

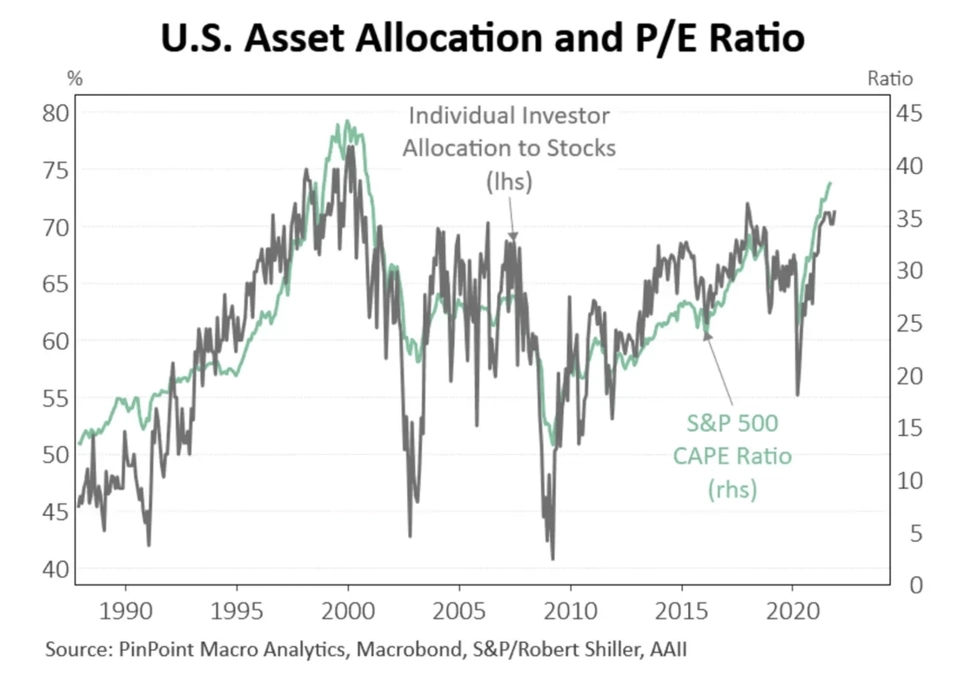

Investoři přitom na americké akcie sázejí ve velkém.

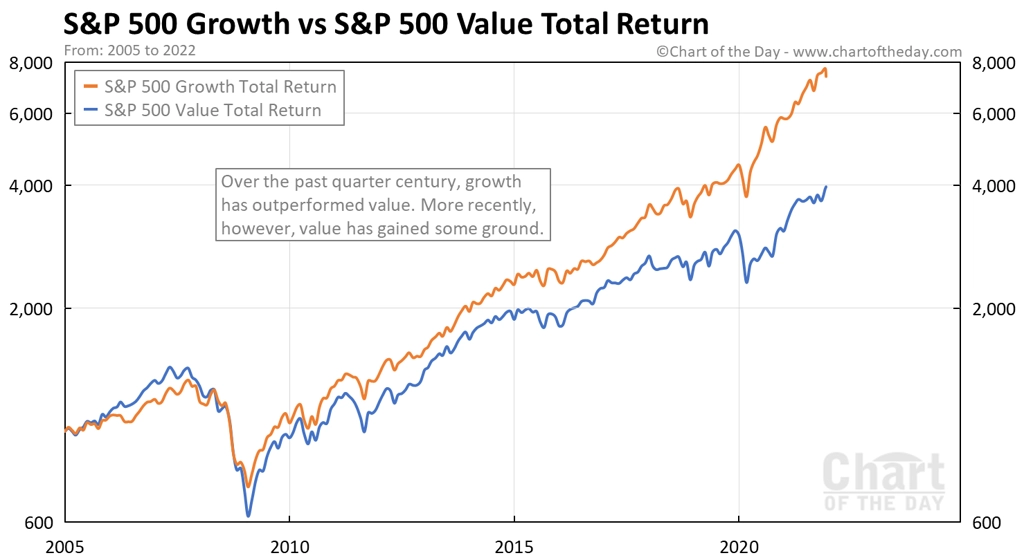

Na prahu roku 2022 (opět) získávají na síle hlasy těch, kdo radí vsadit na jistý "návrat k průměru" a v prostředí očekávaného růstu sazeb a vyšších výnosů dluhopisů doporučují v době pokračujícího růstu ekonomiky investovat do hodnotových firem.

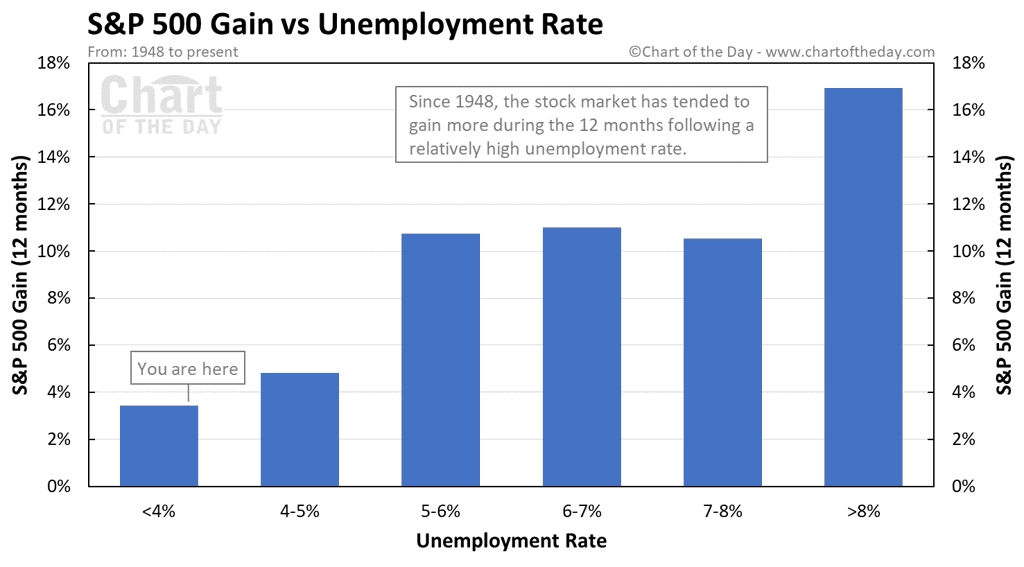

Ekonomika Spojených států se totiž navzdory pokračující epidemii covidu-19 ukazuje v celkem dobré kondici. Jedním z hlavních ukazatelů toho je klesající míra nezaměstnanosti. Ta klesla na konci loňského roku pod 4 %. To pro akciový trh historicky v ročním výhledu nebyl zrovna příznivý signál. Holt z krizových situací (spojených i s vyšší nezaměstnaností) se akciovému trhu roste lépe a rychleji. Investovat ale podle historie se nedoporučuje obecně, natož v poslední "nenormální" dekádě.

Zdroj: TOPDOWN CHARTS, chartoftheday.com

Aktualita pro rok 2026

Aktuality