Za raketový růst cen akcií může obří bilance Fedu, takže se letos na burzách chystá krveprolití. Nebo snad ne?

Americký akciový index S&P 500 od svého dna v březnu 2009 včetně dividend (ale pozor, bez zahrnutí inflace) teoreticky zhodnotil peníze do něj investované o více než 800 %. Po velkou část uplynulých bezmála třinácti let přitom americká centrální banka dodávala na finanční trhy novou likviditu skrze odkupy různých typů aktiv, zejména dluhopisů, což se projevilo masivním nárůstem bilance Fedu. Banka se letos chystá zvyšovat sazby a ukončit program odkupů a zvažuje i odprodej finančních nástrojů ze své rozvahy, tedy faktické stahování peněz z trhu. Část investorů a ekonomů má jasno v tom, že to v kombinaci s dalšími faktory (covid-19, inflace, geopolitika a další) povede k výprodejům na akciovém trhu.

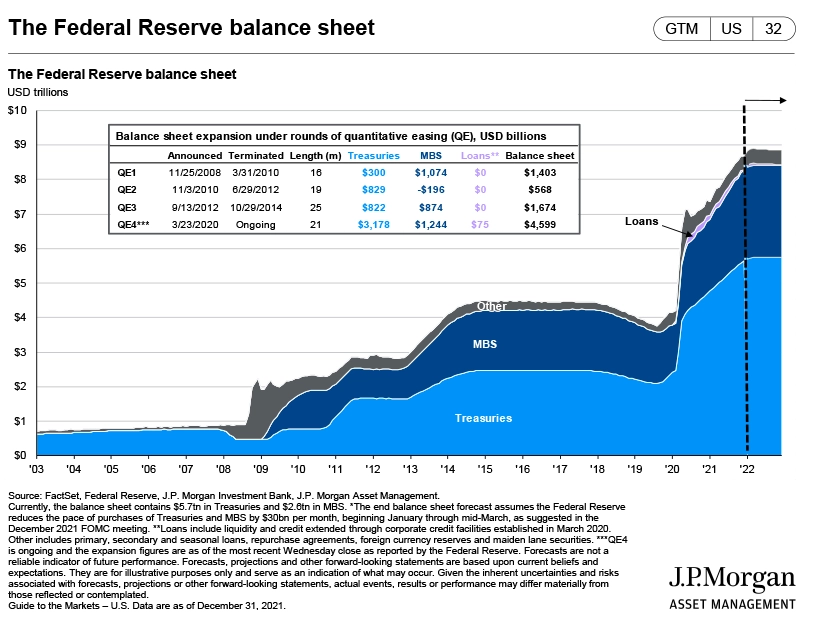

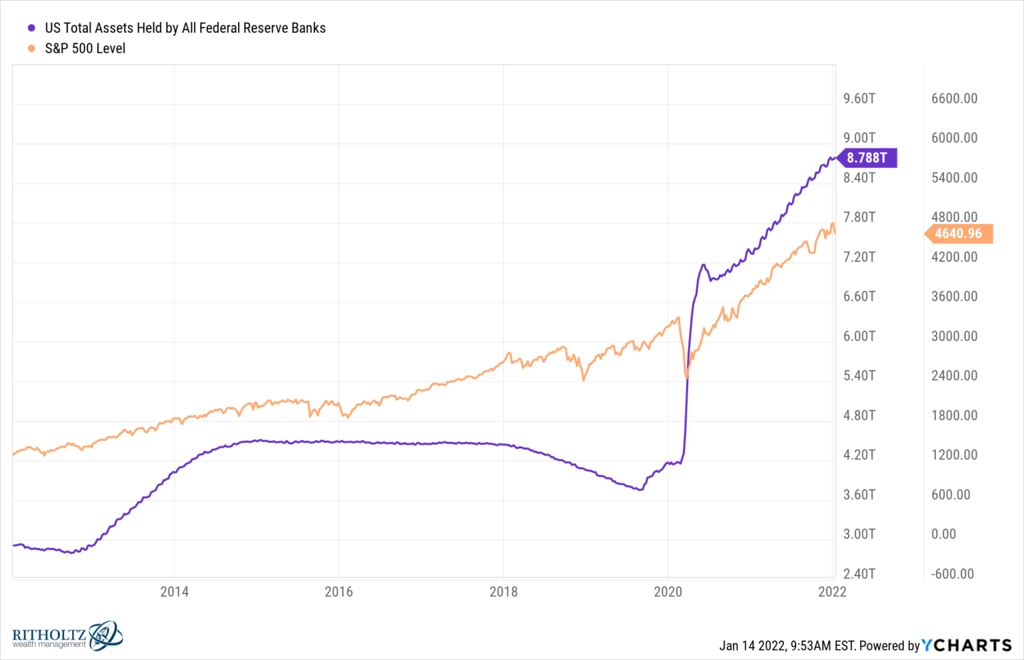

Jedna věc je jasná – bilance Fedu od finanční krize opravdu mnohonásobně narostla. Na začátku roku 2008 nedosahovala ani jednoho bilionu dolarů, nyní je zhruba devítinásobná.

No a stačí se podívat, jak se ve stejné době vyvíjel index amerického akciového trhu, aby bylo jasno. Ceny akcií jsou také mnohonásobné, takže není co řešit. Může za to Fed, případ uzavřen.

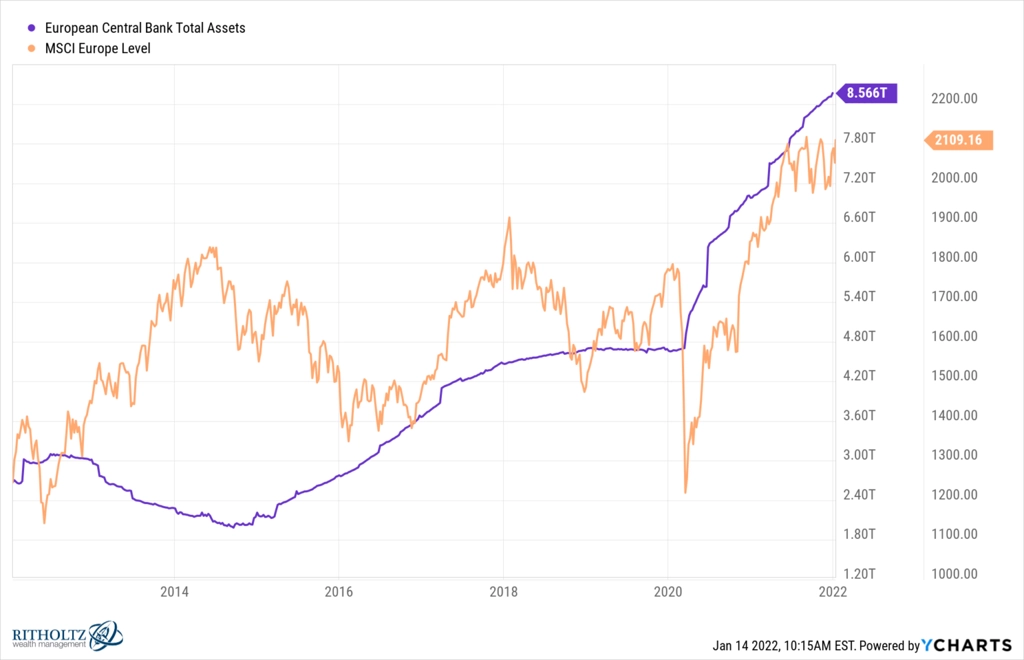

Ale pozor, co Japonsko a Evropa? Centrální banky v zemi vycházejícího slunce a v eurozóně se také činily a nalily do systému biliony dolarů, respektive jejich jenových a eurových ekvivalentů. Co na to akcie? Nejprve ty japonské:

A teď bilance ECB a index evropských akcií:

Tak nic, žádné drama, linie jdou také stejným směrem, takže i za posílením japonského a evropského akciového trhu jsou centrální banky a jejich nafouklé bilance. Žádný háček v tom nehledejte. Nebo přece?

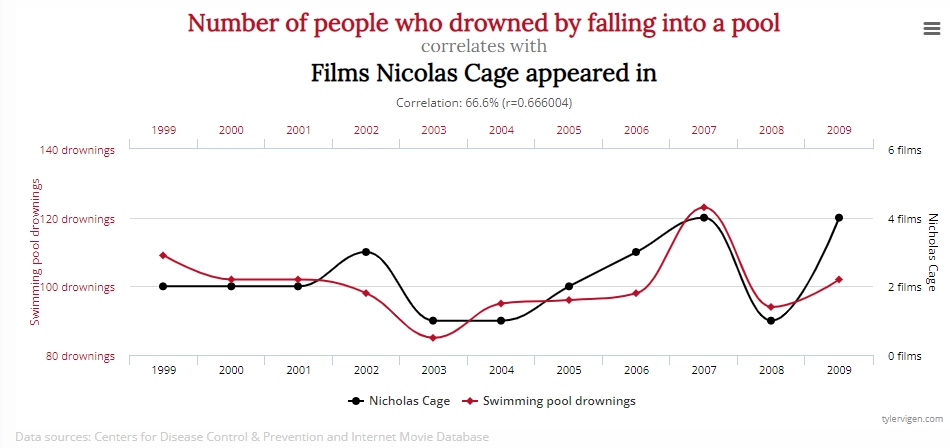

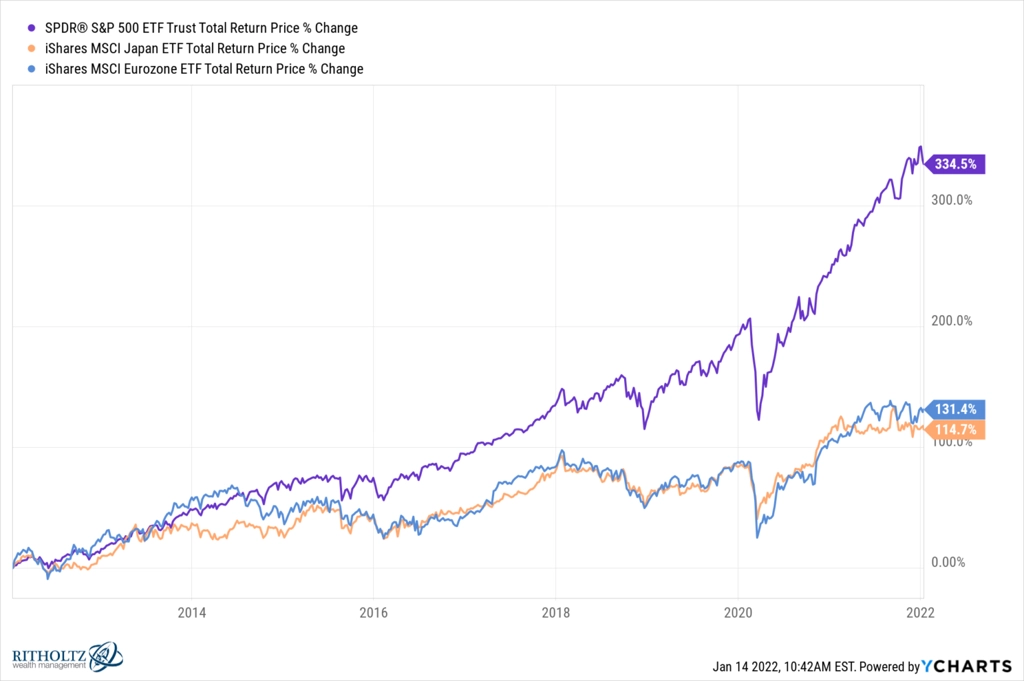

OK, lehce neburzovní graf, ale pointa je zřejmá. Dvě datové řady se mohou vyvíjet podobně, aniž by měly cokoli společného (i když asi by vás napadl film s Nicolasem Cagem, na který než aby vás někdo nutil koukat, tak byste se raději utopili v bazénu). Korelace zkrátka ještě neznamená kauzalitu. A ačkoli od finanční krize byste na sázce na akciové indexy v USA, eurozóně ani Japonsku shodně neprodělali, jejich výkonnost je nápadně rozdílná.

Index akcií největších amerických firem strčil japonskou a evropskou konkurenci hravě do kapsy. Přitom ve všech třech regionech probíhaly (a probíhají) obdobně masivní podpůrné programy ze strany centrálních bank, sazby v Japonsku a eurozóně byly dokonce často poměrně výrazně nižší než ty v USA.

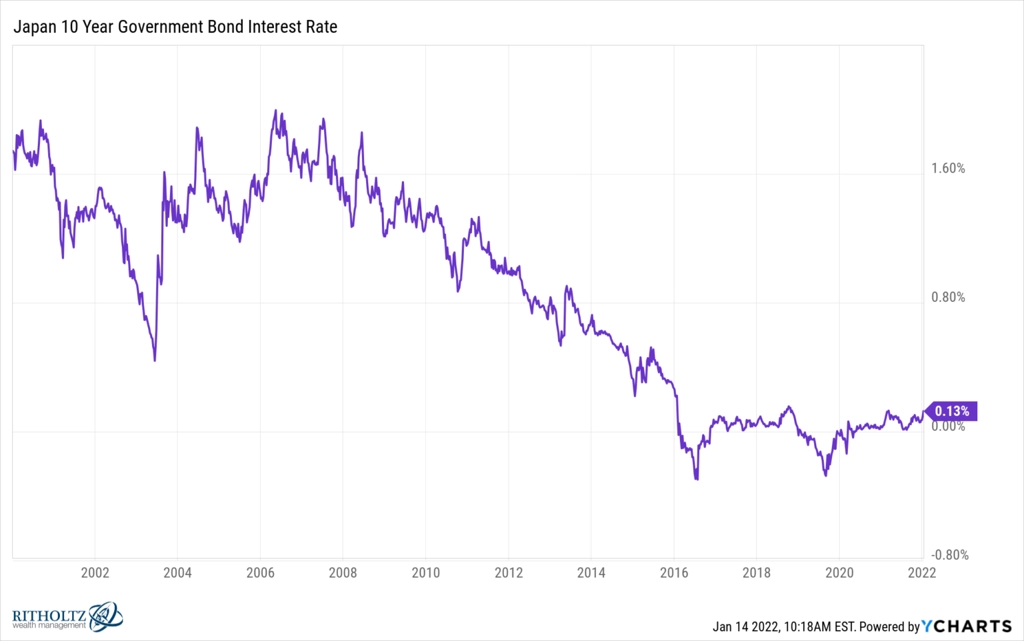

V souvislosti s americkým akciovým trhem se často řeší výnosy vládních dluhopisů Spojených států. Ty jsou podstatně vyšší než třeba výnosy v Německu nebo Japonsku. Takže jak to, že akciové trhy v těchto zemích nejsou ve fázi prudké rally?

Sazby mají nepochybně vliv na alokaci kapitálu, ale samotné nízké úroky zkrátka nestačí na vysvětlení vývoje cen akcií. Příklad z Japonska to ukazuje jasně. Tamní 10leté dluhopisy vynášejí méně než 2 % po celé 21. století.

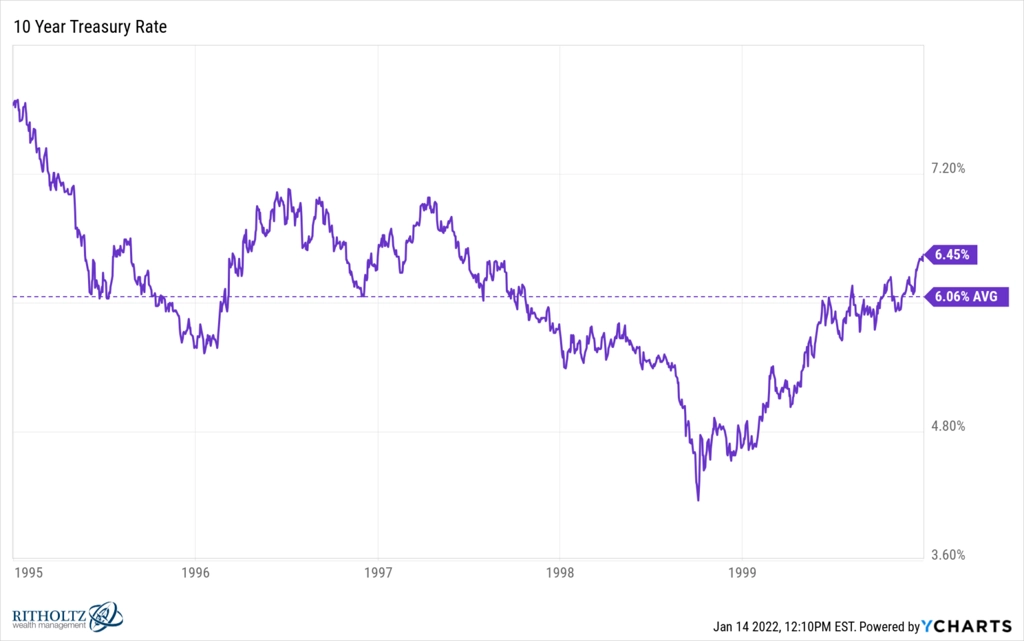

Kdyby byla logika vztahu výnosů bondů a kondice akciového trhu naivně jednoduchá, měly by být japonské akcie v obří bublině. Jejich průměrný roční výnos od roku 2000 je ale jen něco okolo 2 %. Takže ne, tak jednoduché to není. Stačí se ostatně vrátit pro příklad do samotných USA a do doby, o níž se na akciovém trhu konsenzuálně hovoří jako o obrovské bublině, tedy na konec 90. let. Výnosy 10letých vládních dluhopisů USA se tehdy v průměru pohybovaly okolo 6 % ročně, technologický akciový index Nasdaq přitom v té době rostl o 40 % za rok.

Vychází z toho, že trh může "zešílet" v podstatě bez ohledu na úroveň sazeb. Tedy na cenu peněz. Jiná věc ale samozřejmě je, co by bylo s ekonomikou a finančním systémem bez zásahů centrálních bank. Nezní nijak nadneseně, že bez Fedu by se systém zhroutil jak v roce 2008, tak možná i v roce 2020 po nástupu pandemie covidu-19.

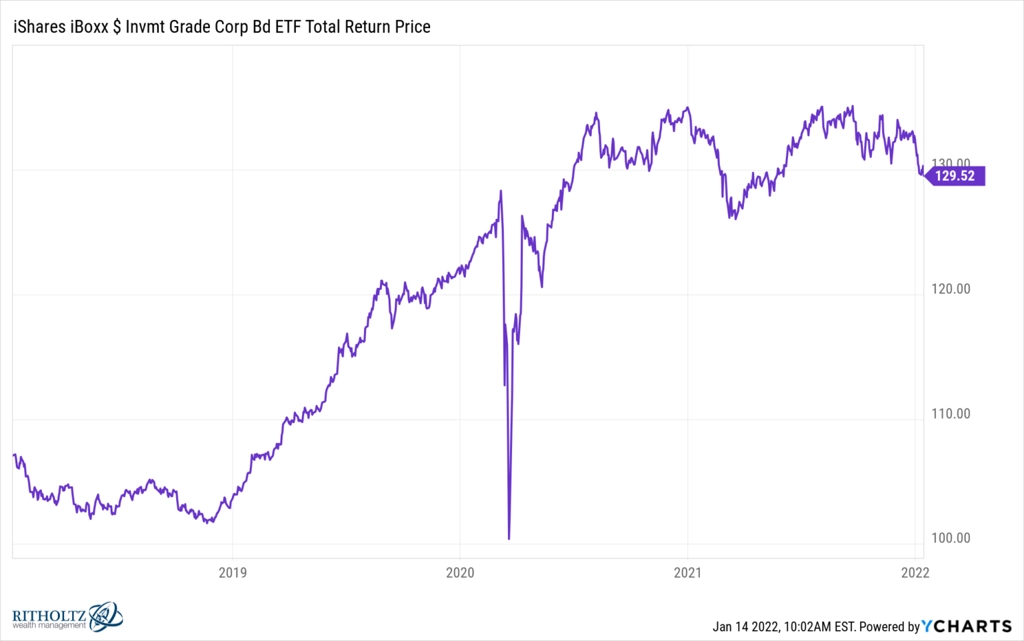

Předloňskou paniku na přelomu zimy a jara jasně ilustruje vývoj na trhu firemních dluhopisů v USA. Ty tehdy za dva týdny ztratily přes 20 %. Napravit ji dokázaly zhruba za tři týdny, což by bez přísunu peněz z Fedu zkrátka nešlo. Powell a spol. zafungovali jako věřitel poslední instance a nechtěli dopustit útoky na banky a hospodářskou depresi.

Ekonomika se od té doby výrazně zvedla (a to nejen v USA). A třeba americké domácnosti jsou na tom velice dobře, což je v zemi, jejíž hospodářský výkon je dominantně závislý na osobní spotřebě a službách, určitě příslib. Když ničeho jiného, tak snad toho, že zítřky nemusejí být vyloženě temné.

Pokud má Fed v rámci uvolněné měnové politiky šlápnout na brzdu, kdy jindy než nyní, nemyslíte? Pokud by ekonomika neměla zvládnout zvýšení sazeb třeba o procentní bod, mohl by asi Powell rovnou uspořádat tiskovou konferenci a vyhlásit nulové úroky na věčné časy. Americká centrální banka je nepochybně posledních třináct let významnou tržní silou, ale bylo by chybným zjednodušením Fed považovat za jediný motor růstu cen akcií. Sazby a odkupy aktiv na nafouknutí akciové bubliny nestačí, musejí se k nim přidat (ne)vhodné lidské vlastnosti jako bezstarostnost, bezbřehost, neohroženost, nenasytnost a další. Těch bychom si měli být vědomi a snažit se s nimi pracovat.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality