Nenechte se zmást: Kde jsou výnosy, tam směřuje kapitál aneb Proč (stále) sázet na komodity

Na trzích se setkáte s poučkami, které jdou často proti sobě, byť v určitých situacích všechny platí. Říká se například, že trend je váš přítel, zároveň se ale tvrdí, že má smysl jít proti proudu, protože jen tak máte naději dosáhnout nadprůměrných výnosů. Mívá se také za to, že výnosy v dané oblasti rostou s tím, jak do ní proudí nový kapitál. I to ale může fungovat právě naopak – kapitál může mířit za nadprůměrnými výnosy. Na akciovém trhu je to v současnosti mimořádně aktuální.

Je pravda, že se penězi proudícími do nějakého sektoru logicky roste i zhodnocení. Zároveň je ale pravda, že mnozí investoři (a kapitál obecně) směřují do určitých odvětví až poté, co v nich dojde k podstatnému růstu. A platí také, že samotné firmy investují do svého dalšího rozvoje ve větší míře také až v době, kdy se jim začne více dařit. Může se nám to v touze po efektivním využívání kapitálu nelíbit, ale to je asi tak všechno, co s tím můžeme dělat.

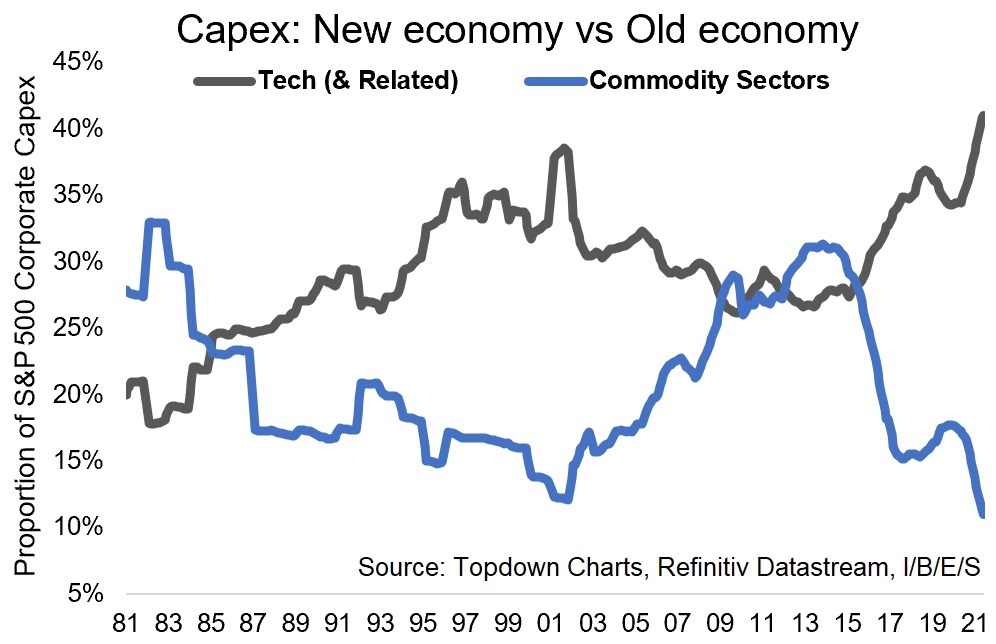

A nebo ne, můžeme se snažit naskočit do mladých trendů v době, kdy do nich ještě nenaskočila většina. A jeden z nich je celkem pravděpodobně právě "v nabídce". Kapitálové výdaje amerických firem z komoditních odvětví po léta (relativně v rámci indexu S&P 500) klesají, ale v současném prostředí (vyšší inflace, rostoucí ceny surovin, odklon investorů od růstových titulů, zejména od technologického sektoru) je velice solidní šance na jejich oživení.

To vše tak nějak inverzně vůči kapitálovým výdajům (a výkonnost akciových sektorů to v posledních měsících ukazuje celkem přesně) v technologickém odvětví. To se v důsledku enormního zájmu investorů stalo výrazně překoupeným a také nadinvestovaným, pokud jde o výrobu. Výsledkem byl převis nabídky v některých oblastech, samozřejmě s dopady na ceny.

Současnost tak v mnohém připomíná situaci přede dvěma dekádami, kdy impozantní výkonnost technologického sektoru nalákala obrovské množství peněz. To vyhnalo valuace do neuvěřitelných výšin a vedlo k v té době bezprecedentní šíři nabídky služeb a produktů. Ve stejné době musely naopak "otáčet každý dolar" firmy z komoditního odvětví, jejichž cenné papíry zlevňovaly.

Historie určitě není předobrazem budoucnosti, některé cykly v ekonomice ale mají tendenci se (v lehce pozměněné podobě) opakovat. Ostatně i proto jsou to cykly. Pokud by tedy cyklus kapitálových výdajů a s ním i ten burzovní byl v komoditním sektoru obdobný, měla by nadvýkonnost akcií z něj pokračovat (dost možná na úkor růstových technologických firem). Investoři mají šanci se na tomto trendu svézt. Přesně do doby, než jich na stejné vlně bude až příliš, to se totiž největší příležitosti budou krčit někde za ní. A ti prozíraví již budou lovit právě ty.

Zdroj: TOPDOWN CHARTS, The Felder Report

Aktualita pro rok 2026

Aktuality