Burzovní kalendář (28. 2. - 4. 3. 2022)

Evropa čelí nejtemnější hodině od konce druhé světové války, slova Ruska o tom, že útok na Ukrajinu neplánuje, se ukázala být lží. Na trzích panuje velká nejistota, investoři se ovšem minimálně zatím neuchylují k panickým výprodejům. Pod tlakem jsou zejména riziková aktiva, i když například reakce amerických akcií doposud byla až nečekaně vlažná.

Ohlédnutí

Poslední únorový týden se na trzích nesl jednoznačně ve znamení geopolitiky. V první polovině týdne investoři zvažovali možné dopady invaze Ruska na Ukrajinu, trhy však stále doufaly, že k ozbrojenému konfliktu nedojde. Zvrat přišel v noci na čtvrtek, kdy na Ukrajinu ruské jednotky zaútočily z východu, z Běloruska a rovněž z okupovaného Krymu.

"Otevřená ruská invaze na Ukrajinu byla pro trhy negativním překvapením a ihned se projevila na téměř všech trzích. Riziková aktiva byla pod prodejním tlakem (v čele byl ruský akciový index MOEX, který za týden spadl o 29 %), klasická obrana proti riziku jako zlato a americký dolar byla naopak poptávána," napsal analytik z J&T Banky Milan Vaníček.

Západ na ruskou agresi odpověděl sankčními balíčky, ty ale zprvu - navzdory proklamacím politických představitelů o jejich tvrdosti - byly prakticky bezzubé. Zvrat přišel o víkendu, když předsedkyně Evropské komise Ursula von der Leyenová oznámila plán na odstřižení vybraných ruských bank od systému pro mezinárodní platby SWIFT a zároveň Spojené státy začaly hovořit o možnosti uvalení sankcí na ruskou centrální banku. Právě možný krok USA analytici označují za "finanční jaderné tlačítko", krok, který může zásadně poškodit ruskou měnu a celou tamní ekonomiku.

Ve Spojených státech za celý týden index Dow klesl o 0,06 %, širší S&P 500 se zvýšil o 0,82 % a index technologického trhu Nasdaq Composite stoupl o 1,08 %. Panevropský STOXX Europe 600 za týden klesl o 1,58 %, britský FTSE 100 se snížil o 0,32 %, německý DAX odepsal 3,16 % a francouzský CAC 40 ztratil 2,56 %. Pražská burza podle indexu PX v týdenním horizontu klesla o 3,63 %.

Týden do 25. února na amerických trzích

Týden do 25. února na evropských trzích

Týden do 25. února na pražské burze

Z makrodat, která však minimálně v druhé polovině týdne nehrála (prakticky) žádnou roli, vyšly předběžné únorové indexy nákupních manažerů, indexy Ifo pro Německo, německá spotřebitelská důvěra a HDP, spotřebitelská důvěra v eurozóně a v USA údaje o prodejích rezidenčních nemovitostí, spotřebitelská důvěra, zpráva o HDP nebo objednávky zboží dlouhodobé spotřeby.

Kvartální hospodářská čísla zveřejnily ve Spojených státech mimo jiné společnosti Home Depot, Macy's, Booking Holdings, eBay nebo Coinbase Global a v Evropě například HSBC Holdings, Barclays, Stellantis, AXA, Anheuser-Busch InBev, Deutsche Telekom a BASF.

"Válka dopadne přímo nebo nepřímo na celou Evropu. Na lednovou míru inflace těsně pod 10 % budeme v ČR v prvním pololetí asi vzpomínat ještě rádi. Kvůli vysokým cenám energetických komodit a obilovin míra inflace poroste. ČNB začátkem února predikovala inflaci za únor a březen pod 10 %. Když si ale spojíme její odhad za leden, který o půl procentního bodu nevyšel, s růstem cen základních komodit, v únoru a březnu se nejenže dostaneme přes 10 %, ale zakusíme asi i hodnotu kolem 11 %," poznamenal Martin Luňáček z české investiční robo-advisory platformy Portu.

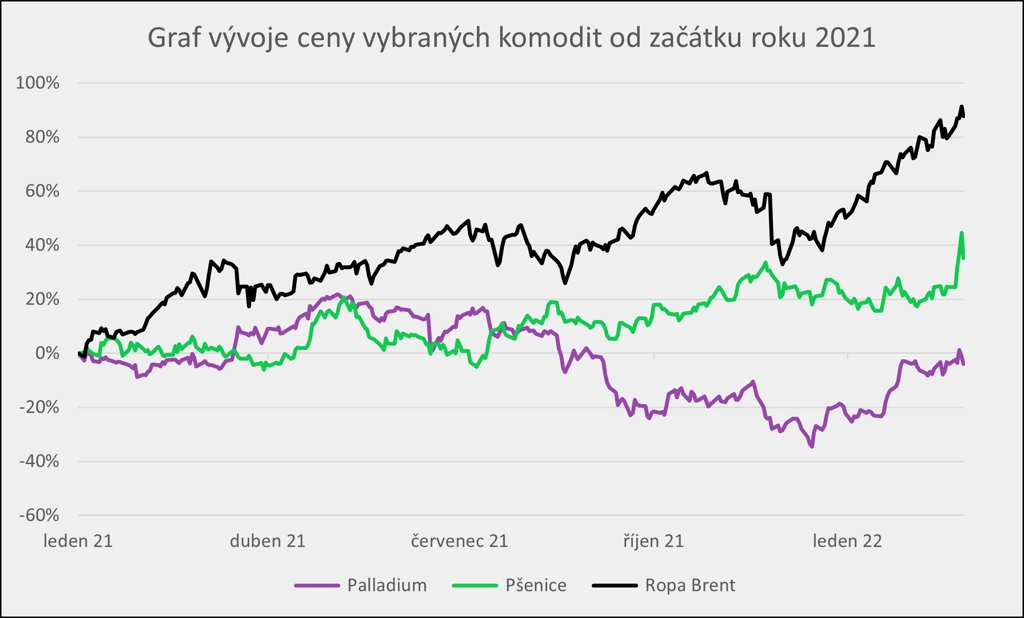

"Růstem na události na východě Evropy reagovaly ceny komodit, z počátečního šoku se ale trhy zvládly oklepat. Cena barelu ropy Brent vylétla nad 105 dolarů, pak ale poklesla a aktuálně se barel obchoduje těsně pod 100 dolary. Drahé kovy po počátečním růstu také zlevnily na hodnoty ze začátku týdne. Cena pšenice se ale stále pohybuje velice vysoko, nejvýše od roku 2012," napsal dále Luňáček.

Zdroj: Portu

Výhled

"Ani začátek března nebude o jiném tématu než o geopolitice. Vývoj ruské invaze na Ukrajině bude působit zvýšenou volatilitu a možný prodejní tlak na riziková aktiva v závislosti na dalším vývoji. Pro příští týden jsme tedy nadále velmi obezřetní a případné realizace investičních záměrů bychom aktivovali až v případě přechodu na diplomatická jednání," uvedl Milan Vaníček.

Na poli makrodat, jejichž význam ale bude zřejmě opět minimální, vyjdou mimo jiné finální únorové indexy nákupních manažerů, německé maloobchodní tržby, nezaměstnanost, obchodní bilance a inflace, český HDP, nezaměstnanost a maloobchodní tržby v eurozóně a v USA obchodní bilance se zbožím a sada dat z trhu práce. O měnové politice bude jednat australská centrální banka.

"Makroekonomický kalendář nabídne mnoho dat silného kalibru, ale ta budou hrát druhé housle. Na prvním místě bude eskalující konflikt na východě Evropy. Přijaté sankce odstřihnou Rusko od cizoměnového financování a vyvolají v něm finanční krizi. Otřes na finančním trhu může vyvolat potřebu dodávek likvidity od hlavních centrálních bank. Silná data z trhu práce v USA by současně měla trhy udržet v očekávání začátku růstu úrokových sazeb v březnu. Zvýšení inflace za únor připomene, jakým směrem se ubere příští prognóza ECB," uvedl ekonom Michal Brožka z Komerční banky.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Zoom Video Communications, HP, Workday, Target, SoFi Technologies, Hewlett Packard Enterprise, salesforce.com nebo Best Buy a v Evropě Bayer, Deutsche Lufthansa nebo Merck KGaA. Na pražské burze hospodářská čísla představí Erste Group Bank.

"Od Erste za čtvrté čtvrtletí na úrovni čistého zisku očekáváme výsledek 450 milionů eur, což by znamenalo za celý rok 2021 meziroční růst zisku o 143 % na 1,9 miliardy eur. Kromě výrazně nižších rizikových nákladů stojí za růstem zisku rovněž solidní růst provozních výnosů (+8 %) a jen mírný růst nákladů (+1 %). Zvyšování úrokových sazeb ze strany centrálních bank v regionu by se už mělo výrazně projevit do růstu úrokových výnosů. Za čtvrté čtvrtletí očekáváme více než 7% meziroční růst tažený hlavně vysokými dvoucifernými růsty v České republice a v Maďarsku. Růst úvěrového portfolia by měl akcelerovat na více než 7 %. Výnosy z poplatků by měly navázat na pozitivní trend z předchozích kvartálů (očekáváme +13 % na 599 milionů eur). Rizikové náklady by měly zůstat na velmi nízkých úrovních. V projekci počítáme s opravnými položkami ve výši 108 milionů eur a za celý rok s rizikovými náklady pouze 9 bazických bodů," napsal analytik z J&T Banky Milan Lávička. "Ohledně dividend předpokládáme, že management potvrdí předchozí záměr vyplatit ze zisku z minulého roku 1,60 eura na akcii. Management by měl zároveň upřesnit výhled pro tento rok, kde očekáváme rychlý růst úrokových výnosů (+8 %) a stále relativně nízké rizikové náklady (20 bazických bodů) podpořené rozpouštěním dříve vytvořených opravných položek."

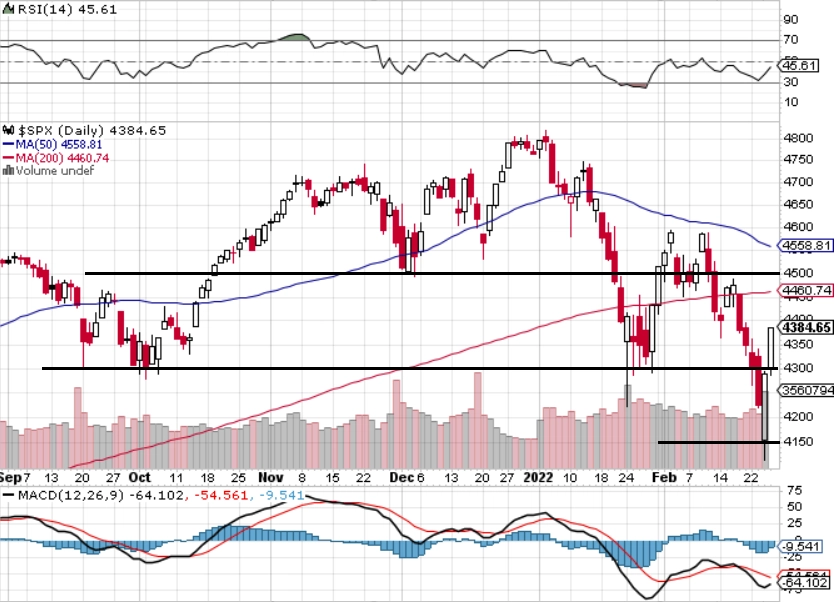

"Americké trhy zatím nejsou konfliktem na Ukrajině tak zasažené jako Evropa, protože jejich vazba na východ Evropy není tak silná. Pokles indexů začal na prahu roku a trvá. Do konce února zbývá jeden obchodní den a S&P 500 je ve ztrátě, po červeném lednu se pravděpodobně ani únor nezazelená," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Makroekonomický kalendář

V noci na pondělí Japonsko vydá zprávy o průmyslové výrobě, maloobchodních tržbách, stavebních zakázkách a zahájené výstavbě. Dopoledne bude patřit britskému indexu cen rezidenčních nemovitostí a odpoledne ve Spojených státech obchodní bilanci se zbožím, velkoobchodním zásobám, indexu nákupních manažerů chicagského Fedu a indexu průmyslové aktivity dallaského Fedu.

Úterý bude z pohledu makrodat ve světě dnem finálních únorových indexů nákupních manažerů ve zpracovatelském sektoru. Nad ránem bude také australská centrální banka jednat o nastavení měnové politiky, dopoledne přidá Německo maloobchodní tržby a inflaci a Česko zprávu o HDP a bilanci státního rozpočtu. Ve Spojených státech odpoledne vyjdou vedle PMI ještě výdaje ve stavebnictví.

V noci na středu bude Austrálie informovat o HDP, dopoledne přidá Německo zprávu o nezaměstnanosti, odpoledne Spojené státy odtajní zprávu o změně počtu pracovních míst v soukromém sektoru od ADP a večer ještě Fed zveřejní pravidelnou situační zprávu o stavu americké ekonomiky, takzvanou Béžovou knihu.

Ve čtvrtek budou ve světě vycházet finální únorové indexy nákupních manažerů ve službách. V Japonsku navíc vyjde index spotřebitelské důvěry, v eurozóně výrobní inflace a nezaměstnanost, ECB zveřejní zápis z posledního měnověpolitického zasedání a odpoledne v USA vyjdou vedle PMI od IHS Markit a ISM také zprávy o továrních objednávkách a produktivitě práce a rovněž pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti.

V noci na pátek vyjde v Japonsku zpráva o situaci na trhu práce, dopoledne Německo zveřejní výsledky běžného účtu a obchodní bilance, Británie přidá index nákupních manažerů ve stavebnictví a eurozóna statistiku maloobchodních tržeb. Spojené státy na trh odpoledne pošlou sadu dat z trhu práce za únor (míru nezaměstnanosti, změnu počtu pracovních míst či vývoj mezd).

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Eskalace konfliktu na Ukrajině během víkendu přiměla EU a USA k vystupňování sankcí a pomoci zahrnující mimo jiné dodávky vojenského materiálu. Nastala i shoda nad potřebou odpojit řadu ruských bank od finanční sítě SWIFT a sankcionování devizových rezerv Ruské centrální banky. Tyto operace uvrhnou Rusko do finanční krize, která záhy přejde v krizi reálné ekonomiky, přičemž charakter opatření je takový, že Rusko bude odstřiženo od možnosti se z této krize dostat jinak než reálným přizpůsobením, tedy výrazným propadem HDP.

- Jedná se o velice rizikový vývoj, který nebude prospívat rizikovým aktivům. Pravděpodobně uvidíme další pokles akciových trhů, a naopak při známkách deeskalace výrazné růsty, a to při značné diferenciaci podle expozic v postiženém regionu. Evropské a americké akciové futures byly v pondělí ráno v záporu, výnosy dluhopisů klesaly. Cena ropy Brent vzrostla na 104 USD/barel. Příklon k bezpečným přístavům je patrný na posilujícím americkém dolaru.

- Středoevropské měny a ceny aktiv budou pod vlivem geopolitického vývoje. Zveřejnění struktury HDP v ČR za 4Q2021 bude analyticky zajímavé především s ohledem na slabší měsíční data z konce roku, nicméně z hlediska korunového finančního trhu bude oznámení patrně bez většího významu. Kurz EUR/CZK byl v pondělí ráno lehce nad 26.

- Makroekonomický kalendář přinese data těžkého kalibru, například ta z amerického pracovního trhu nebo ISM indexy aktivity v USA. V eurozóně budou zveřejněny předběžné výsledky inflace za únor. V případě USA jsou očekávána silná čísla, která by měla být v souladu s očekáváním růstu sazeb Fedu na březovém zasedání. Od inflace v eurozóně čekáme další zrychlení na 5,8 %. I zde narůstají očekávání na zvyšování sazeb ECB.

- Válka na Ukrajině je šok, který sice v první fázi bude kvůli cenám energií proinflační, ale reakce měnové politiky není jednoznačná. Centrální banky budou vnímat zvýšenou nejistotu a mohou postupovat opatrněji. Navíc se budou nacházet v situaci, kdy může být potřeba nouzových dodávek likvidity v souvislosti se silnými finančními restrikcemi vůči Rusku. V situaci, kdy se Fed chystal začít snižovat objem své bilance, by tak paradoxně nyní mohlo dojít i k jeho mírnému navýšení, důvodem ovšem není stimulace ekonomického růstu, ale dodávky nouzové likvidity. I za současné situace je pravděpodobné, že v březnu Fed zvýší sazby a že nová prognóza ECB bude signalizovat utahovaní měnové politiky již v letošním roce.

Aktualita pro rok 2026

Doporučujeme

Aktuality