Americké akcie: Odraz mrtvé kočky, nebo na cestě z temného lesa?

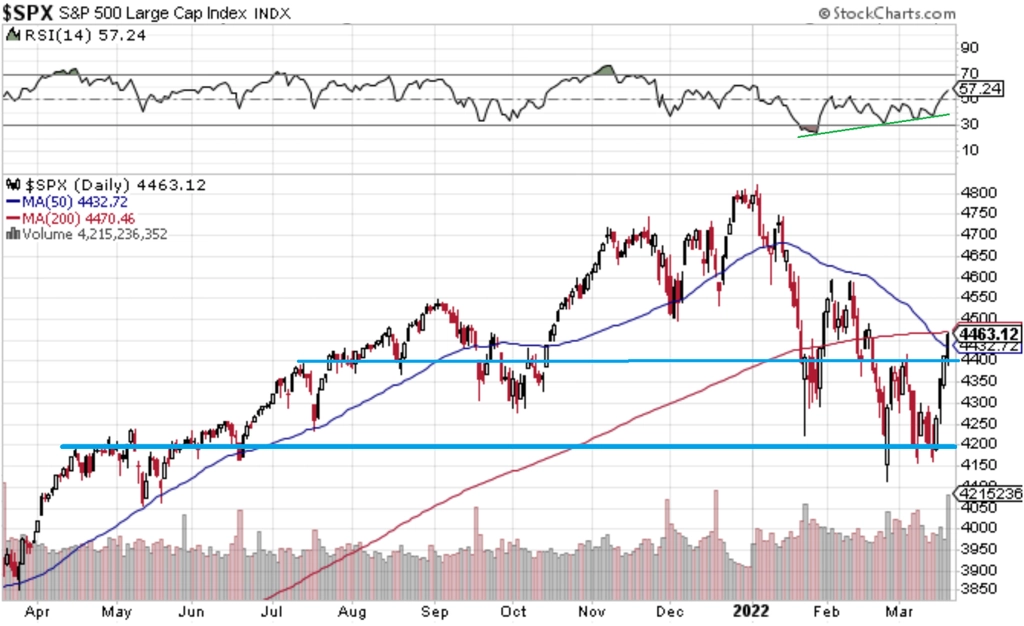

Americký akciový index S&P 500 má za sebou nejlepší týden za více než rok, připsal si přes 6 %. Jde o rozhodný býčí protiúder po silné korekci od začátku roku, nebo budou poklesy pokračovat? To nikdo neví, některé technické indikátory a ukazatele nálady investorů ale mohou napovědět.

Silný růst v uplynulém týdnu vrátil index S&P 500 nad hladinu 4 400 bodů a nad 50denní klouzavý průměr. Tento vývoj nastal po býčí divergenci indexu relativní síly (RSI) a také po poklesu nálady investorů na dlouhodobé minimum. Na grafu indexu S&P 500 je sice také takzvaný kříž smrti (50denní průměr klesl pod 200denní, jde o populární medvědí signál), ten se ale v posledních letech často ukázal být falešným nepříznivým znamením.

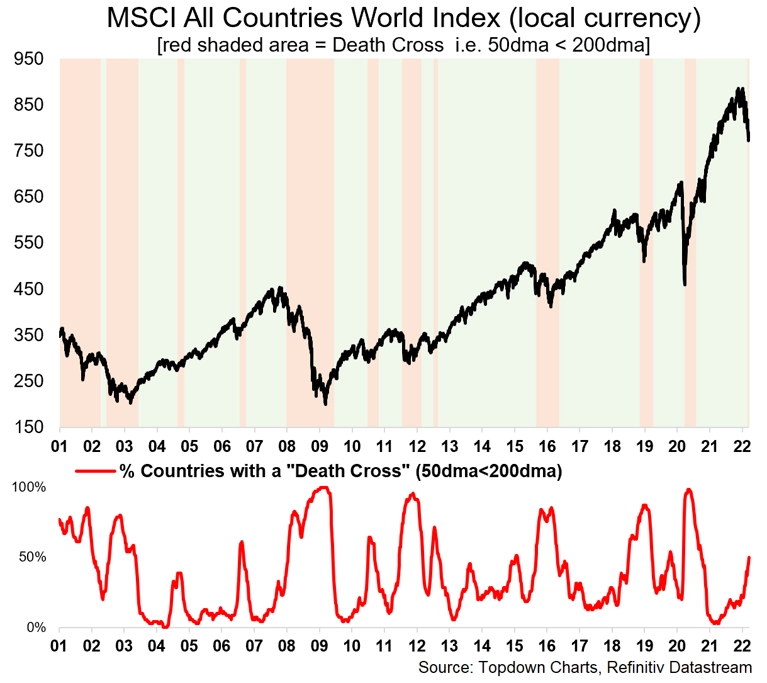

Zemí, na jejichž akciových trzích aktuálně "platí" kříže smrti, letos rychle přibylo. Je ale potřeba mít na paměti, že "poslední dva kříže smrti předznamenaly posledních pět medvědích trendů".

V rámci indexu S&P 500 během oživení z posledních dnů přibylo titulů nad 200denním klouzavým průměrem.

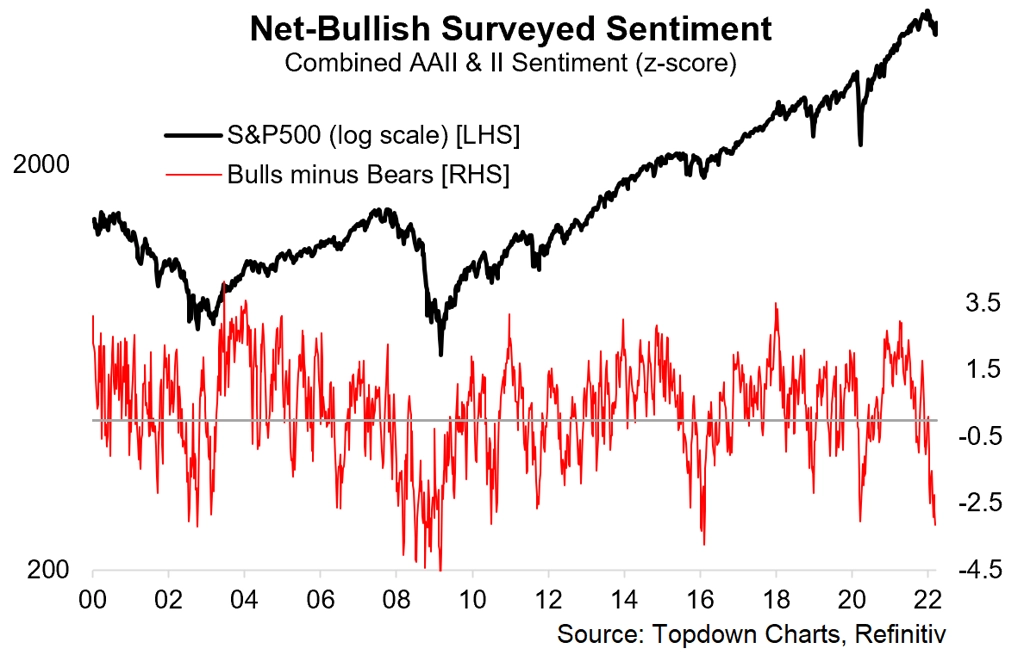

Kdo hledá podporu pro scénář pokračování odrazu cen akcií od březnového dna, může ji najít v již opravdu extrémním pesimismu investorů.

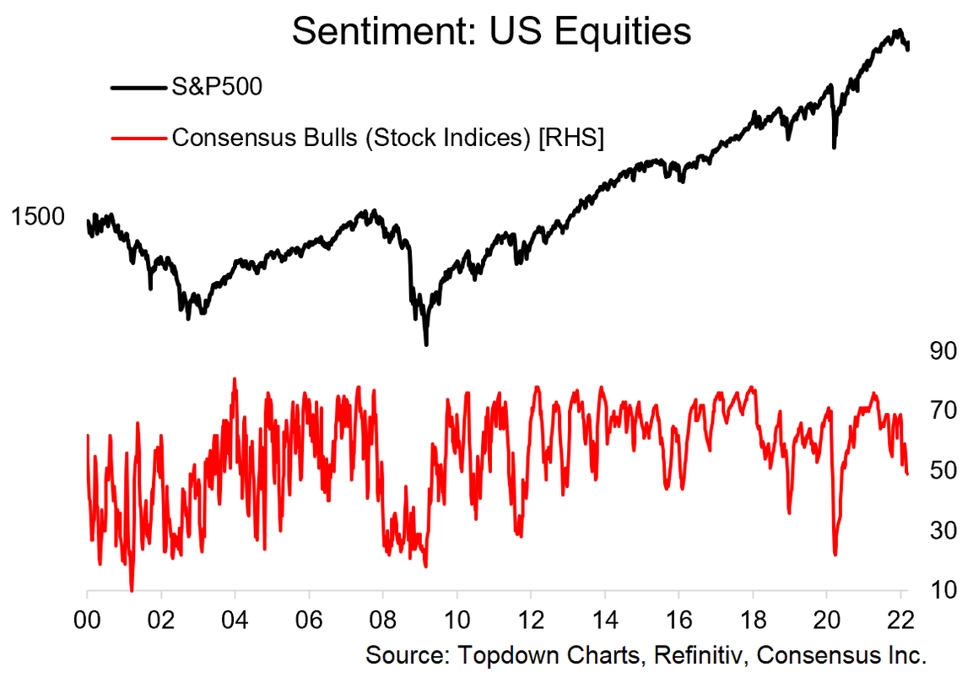

Býků na úrovni celých indexů také ubývá, ale zatím nejde o žádný mimořádný pokles. Pokud by měl pesimismus opět nastoupit, zde je stále velký prostor.

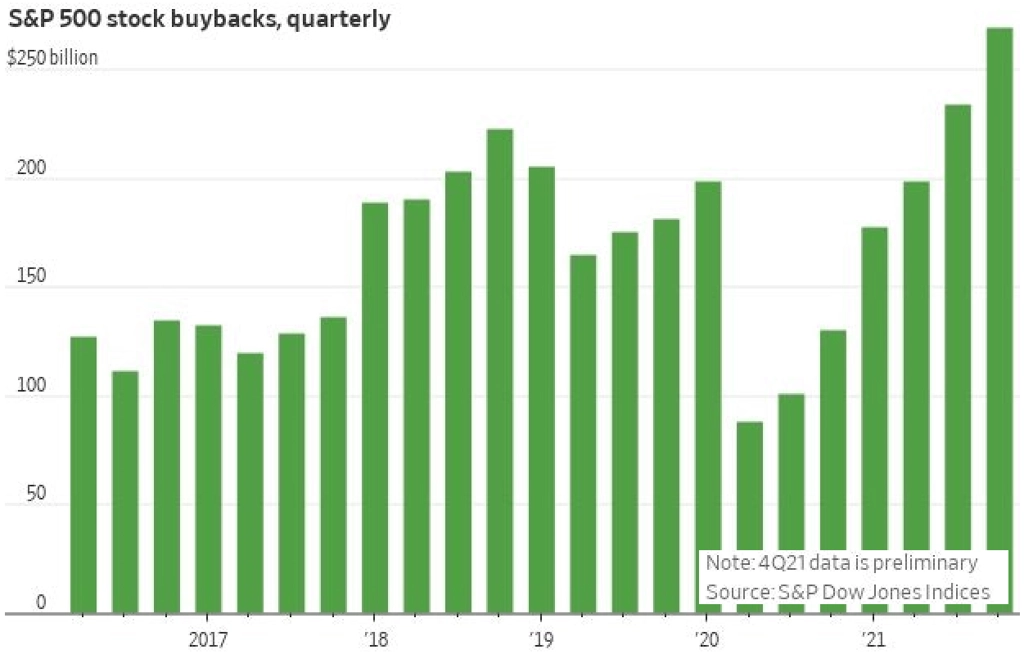

Pro ceny akcií nepochybně pozitivním faktorem budou odkupy akcií ze strany samotných firem. Za první dva měsíce společnosti z indexu S&P 500 oznámily nové plány v objemu 238 miliard USD, což je za leden a únor historické maximum.

Investoři si v menší míře půjčují na nákupy akcií. Je přitom vidět jistá divergence s vývojem cen amerických akcií. Budou akcie opět klesat (a uzavírat "mezeru"), nebo se naopak investoři začnou znovu více pouštět do nákupů na dluh? Větší gap nikdy nevydržel dlouho.

A na závěr pohled na klasický ukazatel ocenění P/E. Ten v případě amerických akcií klesl, stále je ale sotva na úrovni z doby před pandemií covidu-19. Index S&P 500 tedy v žádném případě není levný. V grafu je také ocenění akcií v Číně, jež se po výplachu z uplynulých měsíců dotklo nebývalé hladiny P/E 8. Rizika spojená s tamní regulací nicméně z čínského akciového trhu samozřejmě dělají podstatně rizikovější sázku, než jsou akcie v USA. A diskont tomu odpovídá (pokud se trh nemýlí).

Zdroj: TOPDOWN CHARTS

Aktualita pro rok 2026

Aktuality