4 pádné důvody, proč může být letošní medvědí trend horší než ten v roce 2008

Květen přinesl na americký akciový trh určitou stabilizaci, index Nasdaq Composite ale jen od začátku roku stále ztrácí více než dvacet procent a S&P 500 nadále balancuje nad propastí medvědího trendu. Samuel Smith ze společnosti Allspring Global Investments varuje, že americké akcie ještě nemusejí mít to nejhorší za sebou, a tvrdí, že za určitých okolností může současnost dokonce překonat to, co se na trzích dělo v roce 2008. Jeho argumentace se opírá o čtyři pilíře.

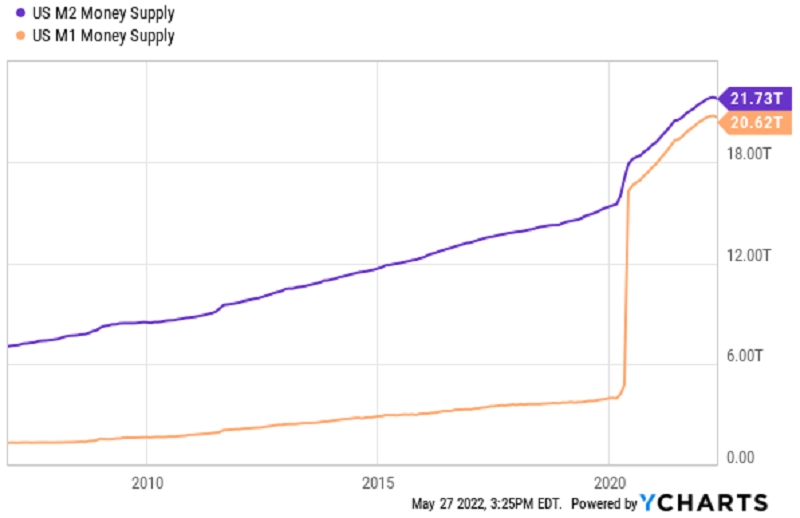

1. Nízké úrokové sazby Fedu

Jedním z hlavních nástrojů, kterými americká centrální banka bojovala v době minulých medvědích trhů, byly úrokové sazby. Před současnými propady na trzích ale Fed nestačil svou měnovou politiku normalizovat a teprve nedávno zahájil cyklus zvyšování sazeb. Tím může situaci na trzích ještě zhoršit, protože růst úroků mimo jiné snižuje útraty spotřebitelů a zhoršuje jejich důvěru v ekonomiku i její vyhlídky.

Zdroj: YCharts

2. Vysoká inflace

Vysoká inflace, proti které Fed bojuje zvyšováním úrokových sazeb, na akciový trh útočí z několika směrů. Firmám zvyšuje vstupní náklady, podniky se tak musejí rozhodnout, zda vyšší ceny vstupů promítnou do cen pro koncové zákazníky, nebo jejich dopad na zákazníky omezí snižováním svých marží. Vysoká inflace sama o sobě ale také snižuje poptávku spotřebitelů, což se negativně promítá do hospodářských výsledků společností.

Zdroj: YCharts

3. Geopolitická rizika

Finanční krize z roku 2008 měla důvody čistě ekonomické, současné dění na trzích je ale ovlivňováno z velké části geopolitickým děním. Zakladatel největšího hedgeového fondu na světě Bridgewater Associates Ray Dalio například tvrdí, že svět prochází změnami, které zásadně zvyšují pravděpodobnost konfliktu mezi starými mocnostmi (USA) a jejich sílícími vyzyvateli (Čína). A třeba výkonný ředitel společnosti Palantir Technologies Alex Karp je přesvědčený, že šance na rozpoutání jaderné války vystoupaly na 20-30 %.

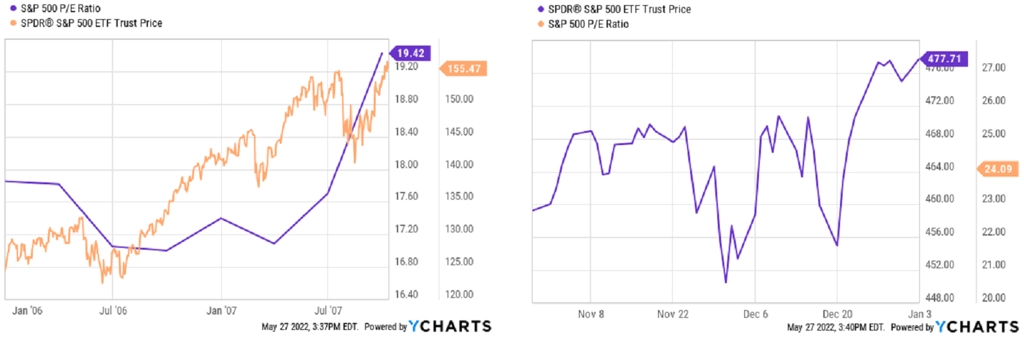

4. Vysoké ocenění

V roce 2007 dosahoval valuační ukazatel P/E indexu S&P 500 zhruba 19,4 a před současnými propady se dostal nad 24. Takzvaný Buffettův indikátor (poměr celkové tržní kapitalizace akciového trhu a výkonu ekonomiky) před současnými propady vystoupal nad 200 %, zatímco před finanční krizí z let 2007-2008 dosahoval jen asi 150 %. Pokud tedy byly akcie již v roce 2007 drahé, nyní bylo jejich nadhodnocení ještě výraznější, a tedy i celkový propad může být podstatně hlubší.

Zdroj: YCharts

Zdroj: High Yield Investor

Aktualita pro rok 2026