Kam se akciový trh (ne)posunul po mohutném býčím protiútoku?

Americký akciový trh má za sebou po delší době růstový týden, a to ne ledajaký. Index S&P 500 přidal přes 6 % a během víkendu se na finančních webech vyrojilo o něco více optimistických komentářů, než jsme letos zvyklí. Býci opravdu "zabodovali", podobné rally jsou ale běžné i v době, kdy trhům dominuje sestupný trend.

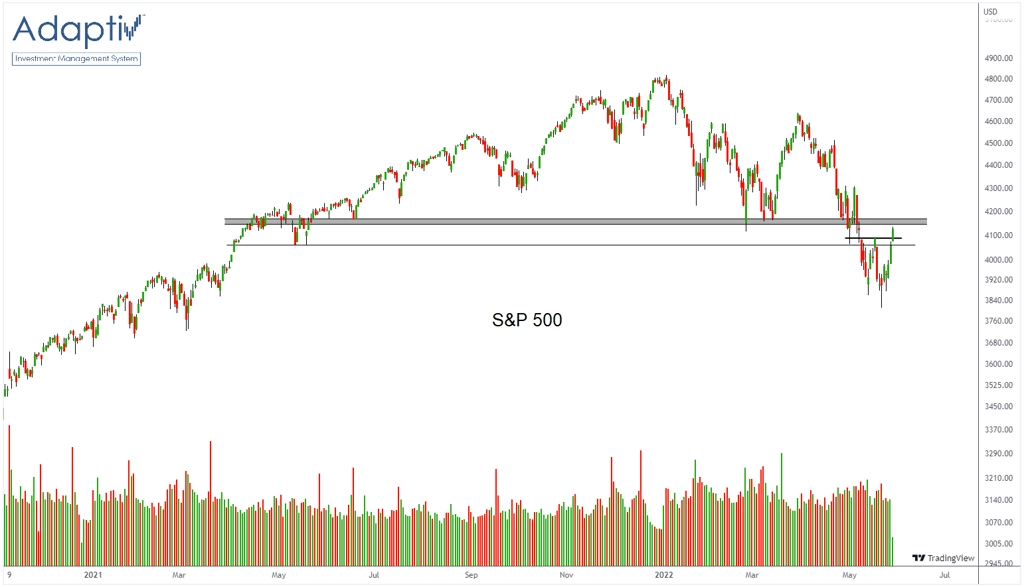

Index S&P 500 uzavřel 27. května na rezistenci 4 150 a mohl by pokračovat v růstu k další hladině odporu na 4 300. I tak ale trh zůstává v sestupném trendu. Ke zlepšení nálady jistě přispěla extrémní přeprodanost trhu, na konci týdne pak pomohla makrodata ukazující na zpomalování spotřebitelské poptávky v USA, a tedy i inflace. Jisté nákupní signály byly potvrzeny, klouzavé průměry nicméně nadále klesají. Nejbližší support je na psychologicky zajímavé hladině 4 000 až 3 900.

Index S&P 500 má stále co napravovat. Minulý týden přitom uzavřel na hladině, kde se toho v uplynulém roce a půl dělo poměrně hodně.

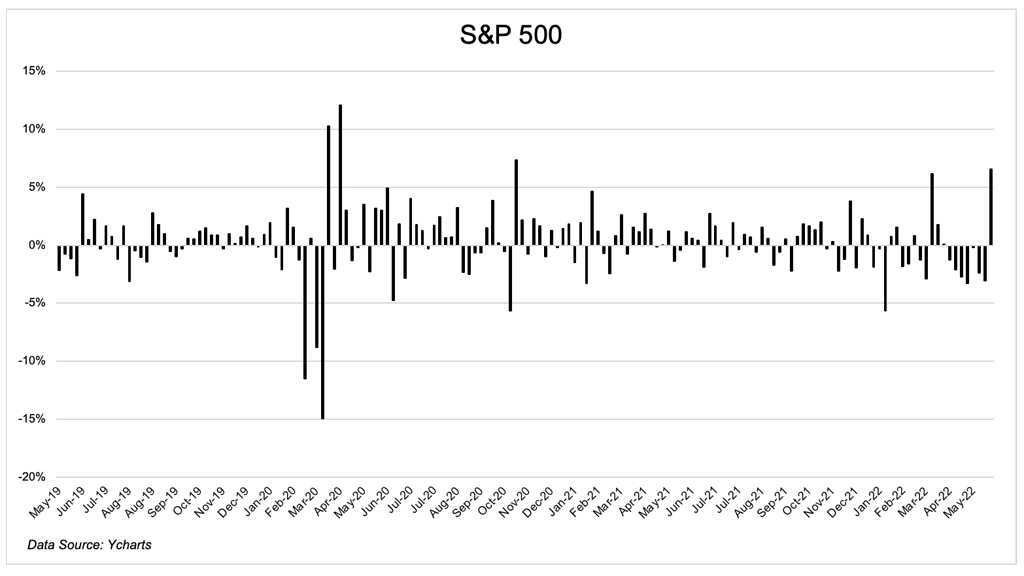

S&P 500 měl za sebou sedm týdnů poklesu, aby pak najednou přidal přes 6,5 %, tedy nejvíce od listopadu 2020. Tím smazal veškeré dosavadní květnové ztráty.

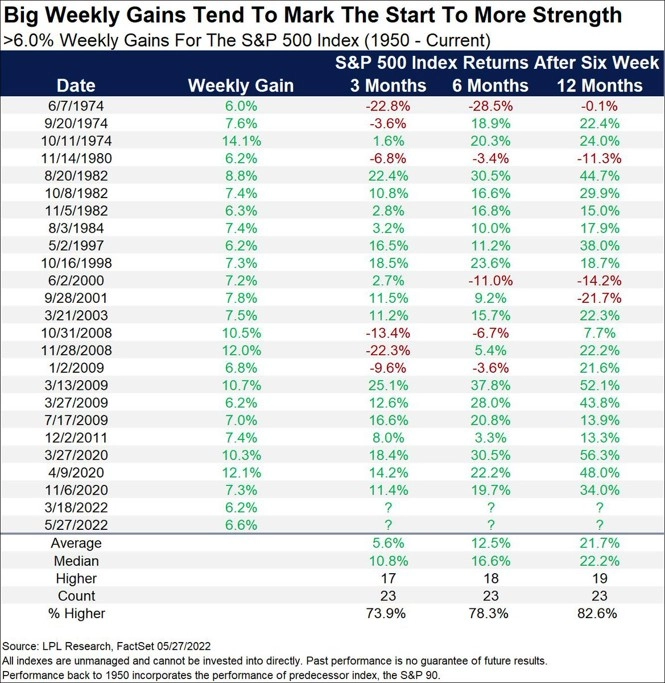

Sedm týdnů v řadě ztrácel index zatím počtvrté v historii. V předchozích třech případech v následujícím roce přidal přes 30 %, v jednom případě dále klesal. Takový vzorek je pro jakoukoli statistiku, natož na z ní vycházející snahu z historie cokoli vyvodit pro současnost, samozřejmě nicotně malý. S výraznými týdenními růsty indexu S&P 500. S přimhouřenýma očima se věc jeví tak, že po velkých týdenních nárůstech má trh tendenci dále posilovat, výjimkou z doby pro ne až takové pamětníky byla nicméně velká finanční krize.

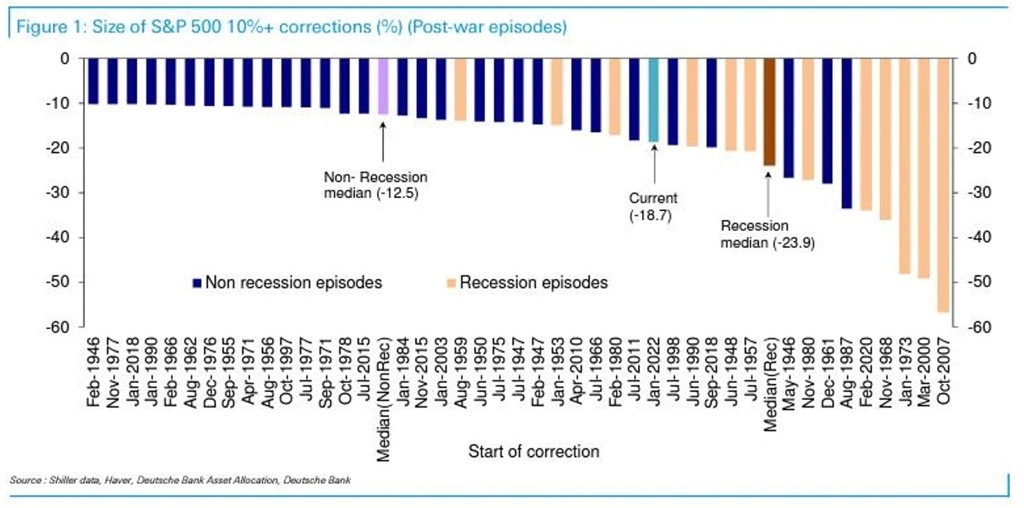

Každá práce s historickými daty znamená, že se věnujete číslům, ale tak docela nezjistíte, co se v té které době přesně "dělo" v ekonomice, (geo)politice a podobně. V první řadě je dobré pamatovat na to, že hloubka korekcí či medvědích trendů na americkém akciovém trhu měla v historii tendenci být větší spíše v obdobích recese ekonomiky USA. Aktuální korekce indexu S&P 500 je sice již poměrně vzdálená mediánu korekcí z dob mimo recese, stále je ale bezpečně zamíchána mezi ty, jež byly v období recesí ty nejméně výrazné. Zkrátka zatím nic, co by historicky stálo za větší pozornost (z hlediska samotných čísel, samozřejmě).

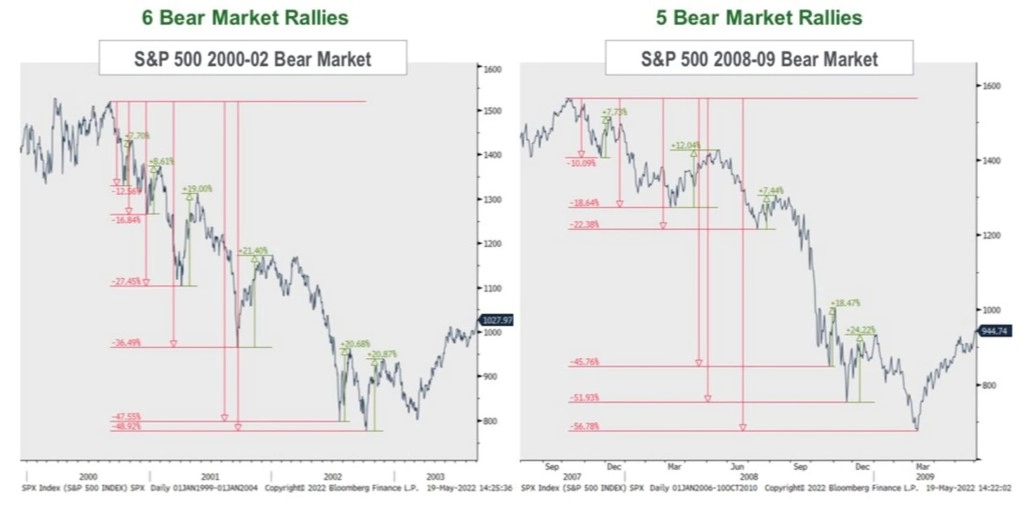

I kdyby růst cen akcií z uplynulého týdne pokračoval, stále by byl ve hře dlouhodobější sestupný trend. Optimismus pramenící z krátkodobých rally proto není dobré přeceňovat, dočasné odrazy výše v rámci medvědího trhu jsou běžná věc. Hezky česky se tomu říká past na býky.

Převaha kupujících byla v posledních dnech jasně patrná, mezi americkými individuálními investory je nicméně nadále velice málo optimistů. To nemusí mnoho znamenat, rally mohou probíhat klidně i bez nich, může to ale naznačovat cosi o náladě mezi americkými spotřebiteli.

Tak jako může rally probíhat za neúčasti velké části (nejen drobných) investorů, může trh zářit sytě zeleně navzdory vysokým valuacím, a to pěkně dlouho. Poslední roky to ukázaly naprosto jasně. Podíl titulů z indexu Russell 3000, jež se obchodují nad P/S 10 (za více než desetinásobek ročních tržeb firmy), je i po jisté "korekci" mimořádně vysoký.

A nemůže chybět menší úkrok stranou, i když jak se to vezme. Ceny ropy jsou jednou z důležitých ingrediencí celého inflačního koše. Právě inflace je přitom letos asi nejsledovanější ekonomickou a možná i společenskou veličinou, která má co do činění s geopolitikou, monetární i fiskální politikou a tak dále. No a ceny ropy se opět přiblížily vrcholu z přelomu února a ledna. Pokud vyrazí na nová maxima, na rychlé přibrzdění inflace budeme moci zapomenout. Pokud bude barel naopak v dalších týdnech a měsících zlevňovat, je naděje na zpomalování inflace opět o něco větší.

Zdroj: TOPDOWN CHARTS, @the_chart_life, The Irrelevant Investor, LPL Research, Sentimentrader.com, Deutsche Bank, Bespoke Investment Group

Aktualita pro rok 2026