Burzovní kalendář (27. 6. - 1. 7. 2022)

Na přelomu června a července se trh dočká důležitých zpráv z ekonomiky. V USA data o osobní spotřebě a spotřebitelské důvěře naznačí, jak se Američané vyrovnávají se zpřísňováním měnové politiky Fedu, v Evropě pak vyjdou důležité údaje o inflaci a nezaměstnanosti a ECB uspořádá fórum o centrálním bankovnictví, na kterém vystoupí Christine Lagardeová (ECB), Jerome Powell (Fed) nebo Andrew Bailey (Bank of England).

Ohlédnutí

Uplynulý týden byl ve znamení příjemného poklesu. Příjemného proto, že se týkal cen komodit, a to od drahých kovů přes ropu a plyn až po pšenici nebo kukuřici. Akciové indexy naopak veskrze rostly. Investorům se nicméně příliš nelíbí zpřísňování monetární politiky a trhy obchází strašák recese. Třeba Bank of England považuje recesi v Británii v příštím roce za téměř nevyhnutelnou. Mezinárodní měnový fond pak zhoršil ekonomický výhled pro USA, ty by se ale recesi prý mohly vyhnout.

Na americkém akciovém trhu se dařilo všem sektorům s výjimkou energetiky, která byla pod tlakem kvůli poklesu cen ropy. Celkově hlavní indexy vzrostly o více než pět procent a napravily část výrazných ztrát z předchozích dvou týdnů. Evropské akcie jako celek přidaly přes dvě procenta, když jako jediný z velkých západních trhů zůstal na červené nule ten v Německu.

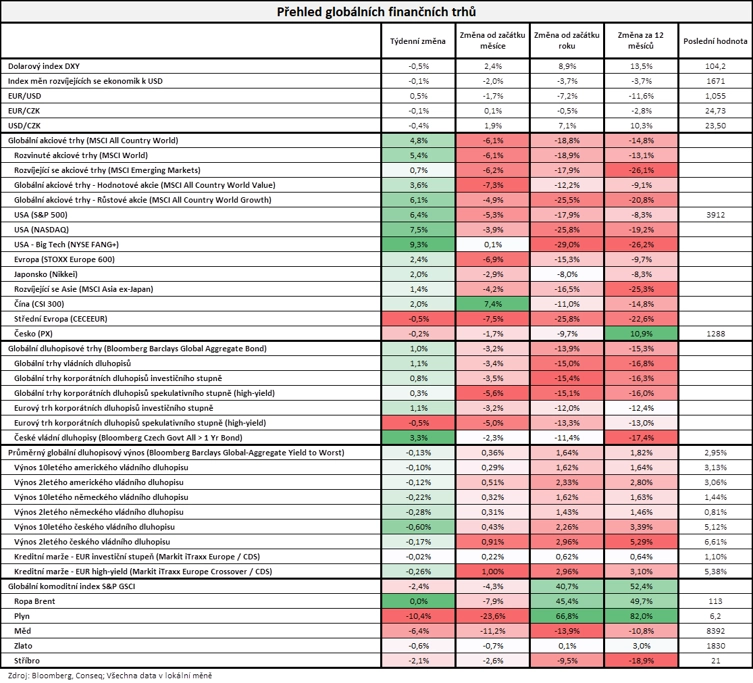

"Finanční trhy po velkých ztrátách z předchozích týdnů zaznamenaly velký comeback. Akciové trhy podle nejširšího globálního akciového index MSCI All Country World připsaly velice silný zisk 4,8 %. Jediným sledovaným regionem, kterému se nedařilo, byla střední Evropa (CECEEUR -0,5 %). Od začátku měsíce jsou nicméně globální akciové trhy stále ve významném mínusu (-6,1 %) a od začátku roku stále ztrácejí téměř 20 %. Dluhopisové trhy také zaznamenaly solidní zhodnocení, když nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond připsal slušný zisk 1,0 %. Index českých vládních dluhopisů zaznamenal zisk dokonce 3,3 %. Od začátku měsíce nicméně stále všechny sledované dluhopisové indexy výrazně ztrácejí. Na druhou stranu se nedařilo komoditám. Globální komoditní index S&P GSCI ztratil 2,4 %. Cena severomořské ropy Brent zůstala na úrovni 113 dolarů za barel," shrnul dění na trzích portfoliomanažer Michal Stupavský ze společnosti Conseq Investment Management.

Index pražské burzy PX během týdne klesl o 0,2 %. Největší růst (o devět procent) zaznamenaly akcie výrobce antivirových programů Avast, kurz se nicméně stále pohybuje zhruba o 25 % níže, než na kolik firmu ocenila hotovostní nabídka v rámci fúze se společností NortonLifeLock. Nejvíce ztrácela Erste (zhruba -4 %). Za poklesem ceny jejích akcií může být podle analytiků částečně to, že rakouský regulátor zavedl limity na poskytování hypoték podobně, jako tomu je v ČR.

Týden do 24. června na amerických trzích

Týden do 24. června na evropských trzích

Týden do 24. června na pražské burze

Hodně slyšet bylo v týdnu o společnosti ČEZ (za týden -0,3 %). V pondělí Ministerstvo financí navrhlo, aby energetická společnost ČEZ vyplatila akcionářům dividendu 48 Kč na akcii. Vedení společnosti chce na červnové valné hromadě navrhnout dividendu 44 Kč. Ministerstvo financí zároveň navrhuje prodloužení termínu pro výplatu dividendy o tři měsíce, z 1. srpna na 1. listopadu, aby měl ČEZ dostatečný čas získat likviditu.

Středeční televizní projev Petra Fialy, ve kterém premiér řekl, že stát chce mít v blízké budoucnosti pod kontrolu celou síť tuzemských klíčových elektráren (a tento záměr potvrdil i ve čtvrtek), tedy vlastní výrobu elektřiny, potvrdil podle oslovených odborníků spekulace o možném rozdělení energetické společnosti ČEZ na soukromou a státní část. Stát by získáním elektráren mohl ovlivňovat ceny elektřiny. O odkup jiných elektráren než elektráren ČEZ ale státu podle uvedených expertů zřejmě nepůjde.

"Pro akcie ČEZ šlo vesměs o pozitivní zprávy, cena na burze ale klesla. Proč? Návrh na výplatu dividendy možná nebyl o tolik vyšší než návrh managementu, než někteří akcionáři doufali, a navrhované odsunutí její výplaty na listopad vyvolává otázky ohledně likvidity. O plánech na vykoupení podílů minoritních akcionářů z výrobní divize toho pak mnoho nevíme, není zatím znám možný způsob ani načasování celého procesu," podotkl analytik Bohumil Trampota z Komerční banky.

Aktivistický investor Petrus Advisers oznámil, že se dohodl se skupinou J&T na prodeji části svého podílu v Monetě Money Bank. Petrus Advisers drží v současné době téměř 10% podíl. Konkrétnější podmínky dohody včetně velikosti podílu a ceny nebyly zveřejněny. Podíl v Monetě by měl držet fond J&T Arch Investments, který je obchodovaný na pražské burze.

Skupina Coloseum Holding odstartovala 22. června veřejnou nabídku svých akcií prostřednictvím trhu START pražské burzy. Firma nabízí celkem 425 tisíc akcií, které mohou představovat až 38% podíl ve společnosti. Od investorů chce skupina získat minimálně 100 milionů korun. Upisovací období trvá do 12. července. Nabídky je možné podávat v cenovém rozpětí 246 až 304 Kč za akcii a minimální velikost objednávky bude 100 akcií.

Český výrobce designových dveřních klik a kování M&T 1997 v úterý umístil své akcie na trhu START pražské burzy. Celkem bylo alokováno mezi nové akcionáře 1 440 akcií při ceně 30 tisíc Kč za kus, tedy v celkovém objemu 43,2 milionu Kč. Společnost byla investory ohodnocena na 384 milionů Kč při násobku čistého zisku P/E 12,7 a násobku provozního zisku P/EBITDA 9,1. Akcie M&T 1997 se začnou obchodovat pod tickerem KLIKY.PR v pondělí 27. června na trhu START pražské burzy a na burze RM-SYSTÉM.

Bankovní rada České národní banky ve středu zvýšila základní úrokovou sazbu o 125 bazických bodů na 7 %. Takto vysoko byla sazba naposledy v roce 1999. Důvodem jejího růstu je zvyšující se inflace a s tím spojená snaha centrální banky tlumit inflační očekávání, tedy vyhlídky, že inflace nadále rychle poroste. Od sazeb centrální banky se odvíjejí úroky bankovních vkladů a úvěrů. Podnikům vyšší úroky přinášejí dražší úvěry na investice a provoz, domácnostem zase dražší půjčky. Diskontní sazbu, na kterou jsou například navázána penále za nesplácené úvěry, banka zvýšila o 125 bazických bodů na 6 % a lombardní sazbu, za kterou si obchodní banky mohou půjčit u centrální banky peníze proti zástavě cenných papírů, posunula z 6,75 % na 8 %.

Červnového měnověpolitického jednání ČNB se zúčastnilo všech sedm členů bankovní rady, přičemž šlo o poslední měnověpolitické jednání pro stávajícího guvernéra Jiřího Rusnoka, viceguvernéra Tomáše Nidetzkého a člena rady Vojtěcha Bendu. Těm na konci měsíce vyprší mandát, novým guvernérem se pak stane stávající člen rady Aleš Michl, který již avizoval, že na dalším zasedání v srpnu navrhne ponechání úrokových sazeb beze změny. "Až s odstupem času bude možné soudit, zda Rusnokovo vedení ČNB prospělo České republice. Závěr jeho mandátu byl asi turbulentnější, než čekal, a ani nový guvernér to nebude mít snadné," poznamenal Martin Luňáček z investiční robo-advisory platformy Portu.

Výhled

Přelom června a července nudný podle všeho nebude. Válka na Ukrajině pokračuje a má potenciál nadále ovlivňovat ceny celé škály komodit a také obecně náladu na trzích. Důležitá budou také makrodata, která naznačí, jak se spotřebitelé a firmy vyrovnávají s prostředím vyšších sazeb a stále mimořádně vysoké inflace.

"Trhy budou pozorně sledovat první kroky nového guvernéra ČNB Aleše Michla a obměněné bankovní rady. Tuzemský ekonomický kalendář přinese sektorové účty za úspěšný první kvartál, červnový PMI a státní rozpočet pak odhalí, jak vážný je dopad války na Ukrajině a vysoké inflace. Historicky nejvyšší meziroční dynamiky vývoje spotřebitelských cen se dočkáme za červen z eurozóny. Sentimentové indikátory z Evropy i USA hlavně kvůli rychlému zdražování dále slábnou," podotkl hlavní ekonom Komerční banky Jan Vejmělek.

Na bavorském alpském zámku Elmau v neděli začíná třídenní summit šéfů států a vlád zemí skupiny velkých světových ekonomik G7. Představitelé států skupiny, kterou tvoří Británie, Francie, Spojené státy, Kanada, Německo, Japonsko a Itálie, budou jednat především o hospodářských a bezpečnostních dopadech ruské invaze na Ukrajinu, tématem bude ale také ochrana klimatu.

"Zkrácený obchodní týden byl naprosto odlišný od všeho, co jsme na americké burze sledovali poslední tři měsíce. Index S&P 500 předvedl impozantní rally a získal 6,45 %. Po výprodejích přišla silná růstová reakce. Index S&P 500 začal zavírat cenové odskoky, které při propadu vznikly, konkrétně jeden třeba na 3 900. Nejbližší další, ještě otevřený cenový odskok je v pásmu okolo 4 000. Obrat vývoje kurzu znamená, že nejbližší support je na 3 650. Jako rezistence může zafungovat psychologicky významná hladina 4 000 a dále úrovně 4 150 a 4 300," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Po třech červených týdenních svíčkách se sytě zazelenalo. Trh nepřešlapuje na místě, dva hluboké propady vystřídal silný růst a index S&P 500 je zpět na úrovních z května. Blíží se přitom červenec, historicky klidný a ziskový letní měsíc. Potvrdit tuto pověst by mohl i letos," doplnil Košťál.

Výsledková sezóna za druhý kvartál začne až v červenci, svá hospodářská čísla nyní odhalují pouze firmy, jejichž fiskální kvartály jsou posunuté oproti těm kalendářním. V týdnu to budou v USA například NIKE, Walgreens Boots Alliance nebo Micron Technology a v Evropě mimo jiné H&M.

Na pražské burze bude jednoznačně nejsledovanější událostí úterní valná hromada ČEZ. Je pravděpodobné, že na ní stát prostřednictvím Ministerstva financí, které spravuje státní 70% podíl, schválí dividendu 48 Kč na akcii s výplatou od 1. listopadu. Ve čtvrtek 30. června přitom bude poslední den obchodování s akciemi ČEZ s právem na dividendu ze zisku z roku 2021.

Ve čtvrtek začne svou dividendu 1 310 Kč na akcii vyplácet tabáková společnost Philip Morris ČR a vývojář antivirových programů Avast by měl zveřejnit pololetní hospodářské výsledky.

Ekonomický kalendář

V pondělí budou investory zajímat zisky v čínském průmyslovém sektoru, výrobní ceny ve Španělsku nebo francouzská nezaměstnanost. ECB pořádá fórum o centrálním bankovnictví. Z USA dorazí údaje o zakázkách na zboží dlouhodobé spotřeby a rozjednaných prodejích rezidenčních nemovitostí.

V úterý budou zveřejněny indexy spotřebitelské důvěry v Německu a Francii, pokračuje fórum o centrálním bankovnictví pořádané ECB a v Americe budou sledované obchodní bilance se zbožím, velkoobchodní zásoby, spotřebitelská důvěra od Conference Board a také indexy cen domů. Pozornost si zaslouží také indexy richmondského a dallaského Fedu.

V polovině týdne zaujmou data z maloobchodu v Japonsku, Austrálii a Španělsku, japonská a evropská spotřebitelská důvěra nebo podnikatelský sentiment ve Španělsku. Budou také oznámeny statistiky úvěrů v eurozóně a inflace v Německu. Pokračuje fórum o centrálním bankovnictví. Makroekonomické údaje dodají na trh také Rusko (nezaměstnanost, mzdy, průmysl, maloobchod, podnikatelská důvěra) a USA (HDP, výdaje na osobní spotřebu, zásoby ropy, týdenní data z hypotéčního trhu).

Ve čtvrtek vyjde průmyslová výroba v Japonsku a Jižní Koreji, která zveřejní také údaje z maloobchodu. Čína odhalí indexy nákupních manažerů, Německo maloobchodní tržby a nezaměstnanost (ta vyjde také v Itálii a za celou měnovou unii), Británie HDP a Francie míry inflace (spotřebitelské i výrobní). V USA budou nejsledovanější informace o osobních příjmech a výdajích, týdenní statistiky z trhu práce a index nákupních manažerů v oblasti Chicaga.

V Japonsku, Americe a Austrálii vyjdou na konci týdne finální průmyslové indexy nákupních manažerů, zveřejněny budou také v evropských zemích včetně . Japonsko doplní míru nezaměstnanosti a Korea a Indie obchodní bilanci. Vyjde ostře sledovaná zpráva o inflaci v eurozóně a v USA týden završí statistika stavebních výdajů.

Z makroekonomického výhledu Komerční banky:

- Inflace v eurozóně zůstává robustní a široce založená. Červnová data ukážou na další vysokou meziměsíční dynamiku (stejně jako v květnu čekáme +0,8 %, o desetinu procentního bodu více než tržní konsenzus). Z meziročního pohledu to bude znamenat další akceleraci na rekordních 8,7 %. Nejvyšší v historii časové řady bude i jádrová inflace, která podle nás zrychlila na 4,0 %. Inflační tlaky jsou široce založené, podílí se na nich ceny potravin, zboží i služeb. Do značné míry kvůli nárůstu cen energií, které významně zdražují výrobní vstupy. Bohužel se celkové zdražování podepisuje na náladě producentů i spotřebitelů. A indikátory, které budou zveřejněny v novém týdnu, to potvrdí (zhoršení čekáme jak od GfK německé spotřebitelské důvěry a té americké od Conference Board, tak od sady ukazatelů důvěry z dílny Evropské komise).

- Nejen vzlínající inflační očekávání, ale i situace na trzích práce či nemovitostí, potíže v subdodavatelských řetězcích a riziko fragmentace na trzích vládních dluhopisů – to je stručný výběr témat výroční konference ECB, která začíná v portugalské Sintře v pondělí večer. Hlavním jednacím dnem je úterý, kdy vystoupí šéfové ECB i Fedu.

- ECB přistoupí již na nejbližším zasedání v červenci ke zvýšení depozitní sazby. Půjde o počátek cyklu zpřísňování měnových podmínek. To je podle nás jeden z hlavních argumentů, proč předpokládat pro druhou polovinu roku zmírňování nadhodnocenosti dolaru vůči euru. Na konci roku tak vidíme kurz eura vůči dolaru na 1,10 EUR/USD.

- České ekonomice se v prvních měsících roku dařilo, což potvrdily statistiky HDP za 1Q2022. Jako celek zaznamenalo tuzemské hospodářství mezičtvrtletní růst o silných 0,9 %. A díky extrémně nízké statistické základně to znamenalo meziroční vzestup o robustních 4,8 %. V týdnu vyjdou finální data z národních účtů včetně sektorového pohledu. Bude důležité sledovat především míru úspor domácností. Ve světle rostoucí inflace totiž již od konce loňského roku spotřeba domácností klesala. Spotřebitelé zřejmě čerpali z úspor nakumulovaných během pandemie.

- První kvartál je nicméně hluboká minulost. Ten druhý již byl poznamenán dalším šokem, tedy válkou na Ukrajině, a dramatickým zdražením energetických a potravinářských komodit. Červnový PMI ukáže, jak se to odráží na náladě tuzemských průmyslníků. Očekáváme mírný pokles ukazatele na 52,0 bodu, stále bychom se tak měli držet v pásmu zvyšující se aktivity. 1. červenec pak přinese informace o tom, jak na tom česká ekonomika je pohledem výsledku hospodaření státního rozpočtu ke konci června.

- V pátek se ujme otěží výrazně obměněná bankovní rada v čele s novým guvernérem Alešem Michlem. Ten v současném cyklu zvyšujících se úrokových sazeb ani jednou nehlasoval pro jejich zvýšení. Z rady navíc odchází velká část jestřábů. Ve světle přetrvávajících výrazných inflačních tlaků se tak trhy obávají, zda bude v boji s inflací nová rada dostatečně razantní. Otazník pak visí nad intervencemi, pomocí kterých dosud ČNB úspěšně brání oslabení koruny. Vidíme riziko, že koruna bude ve druhé polovině roku slabší a přehoupne se nad 25 EUR/CZK.

Aktualita pro rok 2026

Aktuality