Burzovní kalendář (15. 8. - 19. 8. 2022)

V polovině srpna budou investory zajímat zejména data z největších světových ekonomik v čele s americkým a čínským průmyslem a maloobchodem. Pozornost si zaslouží ale také doznívající výsledková sezóna (Walmart, Home Depot, v Praze VIG).

Ohlédnutí

Akciové trhy pokračovaly v růstu. Ten podpořila asi nejvíce zpomalující inflace v USA (v červenci 8,5 %, čekalo se 8,7 % po červnových 9,1 %). Investoři si to vyložili tak, že Fed přichází o argument pro rychlejší zvyšování úrokových sazeb. K dobré náladě přispěl i relativní (to slovo je potřeba zdůraznit) klid v geopolitické oblasti.

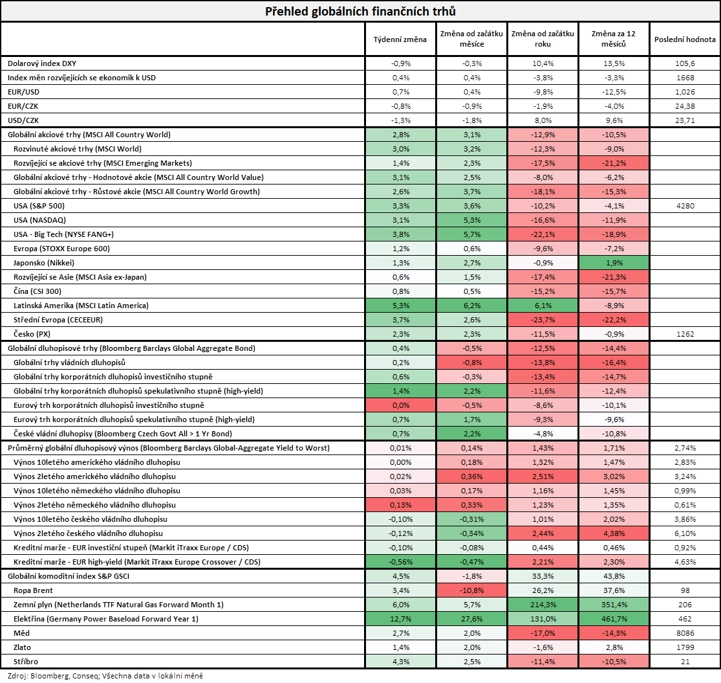

"Akciím se dařilo velice dobře, nejširší globální akciový index MSCI All Country World připsal zisk 2,8 %. Nejvyšší zisk zaznamenala Latinská Amerika (MSCI Latin America +5,3 %). Na druhou stranu relativně nejméně se dařilo čínským akciím (CSI 300 +0,8 %). Solidní růst globálních akciových trhů šel pravděpodobně alespoň částečně na vrub umírněnější americké inflaci. Mírné zisky zaznamenaly také dluhopisy, když nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond posílil o 0,4 %. Opět se dařilo i českým vládním dluhopisům, jejichž index si připsal 0,7 %. Přitom výnos do doby splatnosti českého vládního dluhopisu s dlouhou 10letou splatností poklesl o 10 bazických bodů na 3,86 %. Domníváme se, že dlouhý konec výnosové křivky českých vládních dluhopisů již v tuto chvíli atraktivní není, neboť 4% výnos s výhledem na 20% inflaci je skutečně příliš nízký. V uplynulém týdnu se dařilo také komoditám, když globální komoditní index S&P GSCI posílil o 4,5 %. Cena severomořské ropy Brent vzrostla o 3,4 % na 98 USD za barel. V týdnu opět pokračoval růst hlavních evropských burzovních kontraktů na zemní plyn a elektřinu. Cena zemního plynu vzrostla o 6,0 % a od začátku roku je výše již o 214 %. Cena elektřiny vzrostla masivně o dalších 12,7 % a od začátku roku je výše již o 131 %," shrnul stratég Michal Stupavský ze společnosti Conseq Investment Management.

Fedu se podle všeho podařilo srazit inflační očekávání. Centrální banky v západním světě zvyšují úrokové sazby ve snaze dostat pod kontrolu rekordní míru inflace. Důležitým cílem je ale i zlepšení sentimentu mezi spotřebiteli a firmami, negativní nálada může období vysoké inflace prodloužit. To se zatím vůbec nedaří ČNB, důvěra v domácí ekonomiku je nejhorší od počátku sledování v roce 2003.

V České republice se sice inflace v meziročním srovnání opět zvýšila, v tom meziměsíčním ale zpomaluje. Po dlouhé době v této oblasti přišlo alespoň mírně pozitivní překvapení také v Česku. Lehce optimisticky lze vnímat také zlepšení výhledu letošního růstu domácí ekonomiky z díly České bankovní asociace. Ta zvedla odhad letošního růstu HDP z 1,8 % na 2,4 %, a to hlavně díky nečekaně dobrému výkonu v první polovině roku. Výhled na příští rok byl ale snížen z 3 % na 1 %. Inflaci ČBA odhaduje zvýšenou i pro celý příští rok.

Z firemních zpráv ve světě zaujaly hospodářské výsledky společnosti Walt Disney. Ta aktuálně vyhrává souboj streamovacích platforem o nové uživatele s firmou Netflix, a to hlavně kvůli seriálům Obi-Wan Kenobi a Ms. Marvel. Kanálu Disney+ vzrostl počet předplatitelů meziročně o 31 % a akcie firmy v týdnu prudce posílily.

Zaujala také vtipná zpráva týkající se firmy Meta Platforms. Společnost vlastnící Facebook vytvořila chatbota s umělou inteligencí nazvaného Blenderbot3, který se sám učí z veřejně dostupných dat. Netrvalo dlouho a bot se firmě začal vymykat z rukou. Je nevybíravý až urážlivý, a to i vůči Marku Zuckerbergovi, o kterém říká, že jeho společnost dělá vše jen pro peníze a jemu je to jedno. Firma k tomu uvedla, že chatbot ještě není vyladěný.

Další ránou musí být pro Zuckerberga fakt, že mladá generace Z již nevyužívá Facebook tolik jako generace předcházející. Zatímco v roce 2015 to bylo 71 % mladých mezi 13 a 7 lety, letos to je již jen 32 %. Mnohem více frčí TikTok, Instagram (alespoň něco dobrého pro Meta Platforms) a stále ještě Snapchat. Facebook mladí vnímají jako nudný a vhodný pro starší lidi.

Týden do 12. srpna na amerických trzích

Týden do 12. srpna na evropských trzích

Týden do 12. srpna na pražské burze

Celkově americké akciové indexy přidaly okolo tří procent a západoevropské trhy vzrostly v průměru o více než procento. Index pražské burzy PX následoval zahraniční trhy a přidal slušných 2,3 %.

Hlavní událostí na pražské burze bylo zveřejnění hospodářských výsledků ČEZ. Firma reportoval sice čísla pod odhady analytiků (EBITDA +34 % meziročně na 15,6 miliardy Kč a čistý zisk 6,9 miliardy Kč), nicméně výrazně zvýšila celoroční výhled. "Cena akcií ČEZ je v současnosti více ovlivňována jednáními o zavedení daně z mimořádných zisků. Konkrétnější podoby případné daně bychom se měli dočkat do 10. září. Akcie ČEZ za týden posílily o 5,0 % a byly na pražském trhu nejsilnější," uvedl analytik Pavel Ryska z J&T Banky.

Údaje za první pololetí zveřejnil také Avast. Společnost reportovala tržby 472 milionů USD (+0,2 % meziročně) a pokles provozního zisku EBITDA o 8 %. "Vzhledem k blížícímu se dokončení fúze s NortonLifeLock již nejsou výsledky kurzotvorné. Akcie mírně korigovala předchozí růst po oznámení předběžného schválení fúze britským regulátorem a zakončila týden slabší o 2,2 %," vysvětlil Ryska. Svá čísla za uplynulé období oznámily také CTP Group a Photon Energy.

Výhled

Pozornost investorů se nadále hodně soustředí na rychlost zvyšování sazeb v USA v souvislosti s vývojem inflace. Příští týden tuto debatu může přiživit zápis z červencového zasedání FOMC, který bude zveřejněn ve středu. Investoři chápou mírně nižší inflaci v USA jako indikaci, že Fed v září nepřistoupí k dalšímu razantnějšímu zvyšování sazeb (o více než 50 bazických bodů). Pokud zápis potvrdí ochotu Fedu k tomuto postupu, trh může dále reagovat pozitivně. Akcím v USA v posledních týdnech prospívá také korekce hodnoty amerického dolaru.

"Zpřesněný odhad vývoje HDP eurozóny by měl přinést revizi mírně níže, i tak by ale měla evropská ekonomika vykázat za druhý kvartál slušný mezičtvrtletní růst o 0,5 %. Významně k němu přispěl silný růst ekonomik orientovaných na služby. Americká průmyslová produkce i maloobchodní tržby v červenci podle našeho odhadu meziměsíčně mírně vzrostly, a to navzdory technické recesi ekonomiky USA," napsali v týdenním výhledu analytici z Komerční banky.

"Se zelenými týdenními svíčkami indexu S&P 500 se v létě roztrhl pytel. Druhý srpnový týden byl pro americké akcie silně růstový, když index přidal 3,26 %. S&P 500 se tak vrátil na úroveň ze začátku května. Ve středu po třech měsících prolomil horní hranu pásma rezistence na 4 170, uzavřel nad 4 200 a nad touto kulatou hladinou zůstal po zbytek týdne. Nejbližším cílem je rezistence na 4 300, kterou zesiluje 200denní klouzavý průměr. Tato úroveň je důležitá pro hodnocení toho, zda trh ze sestupného trendu přejde k býčímu. Na opačné straně je nejbližší support v pásmu 4 200 až 4 170," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Momentálně je americký akciový trh zalitý sluncem. Silná rally posunula index S&P 500 na hodnoty, na nichž byl naposledy na začátku května. Růst je hodně rychlý, možná se projevují 'zkušenosti' z několika posledních let, kdy bylo nejběžnější oživení typu 'V'. V současných podmínkách by ale takový vývoj byl opravdu překvapivý. Koncem srpna a v průběhu září akciovému trhu v USA navíc příliš nepřeje historická sezónnost. A po překotném růstu je index S&P 500 překoupený, a tak by nebylo překvapením, kdyby v příštích týdnech trh poměrně výraznou část posledních zisků opět odevzdal," doplnil Košťál.

Výsledková sezóna se v USA i Evropě chýlí ke konci. V týdnu oznámí svá čísla mimo jiné Walmart, Home Depot, Cisco Systems nebo Deere, v Evropě se přidají mimo jiné Uniper, Henkel a Carlsberg.

Na pražské burze oznámí svá pololetní čísla ve čtvrtek pojišťovna VIG. "Očekáváme 11% růst hrubého předepsaného pojistného a 18% růst čistého zisku na 103 milionů eur. Čísla nicméně budou zřejmě negativně ovlivněna dopady přecenění expozice vůči Rusku, případně další tvorbou rezerv v souvislosti s aktivitami na Ukrajině, jejichž dopad nejsme na kvartální bázi schopni odhadnout," napsal v týdenním výhledu Pavel Ryska z J&T Banky.

Ekonomický kalendář

Z makrodat budou v pondělí nejsledovanější japonský HDP a průmyslová výroba, údaje z Číny (průmysl, maloobchod, ceny domů, investice), německé velkoobchodní ceny a americký index cen domů NAHB a index průmyslové aktivity v New Yorku (Empire State Index).

Na úterý jsou naplánována zveřejnění zápisu ze zasedání australské centrální banky a údajů o britské nezaměstnanosti, evropské obchodní bilanci, výrobních cenách v Česku, ekonomické náladě v Německu a eurozóně (index ZEW) a také dat z amerického průmyslu, o zahájené výstavbě a stavebních povoleních a také zásobách ropy (API).

Ve středu zaujmou japonská obchodní bilance, britská inflace, HDP a zaměstnanost v eurozóně a pak zejména maloobchodní tržby v USA. V Americe vyjdou ještě údaje o podnikových zásobách, statistika zásob ropy a zápis z posledního zasedání FOMC.

Ve čtvrtek si řeknou o pozornost australská nezaměstnanost, španělská obchodní bilance, inflace a stavební výroba v eurozóně a v Americe prodeje starších domů, týdenní statistiky z trhu práce a index průmyslové aktivity filadelfského Fedu.

V pátek budou sledované britské maloobchodní tržby a spotřebitelská důvěra, japonská spotřebitelská inflace a index výrobních cen v Německu.

Z makroekonomického výhledu Komerční banky:

- Nejvíce sledovanými makroekonomickými ukazateli budou data o vývoji HDP a měsíční statistiky průmyslové produkce a maloobchodních tržeb z USA. Zpřesněný odhad vývoje HDP eurozóny za druhé čtvrtletí podle nás přinese mírnou revizi mezičtvrtletního růstu z 0,7 % na 0,5 %. Poukazují na to výsledky jednotlivých členských ekonomik. Vzhůru o 0,2 procentního bodu by však měl být revidován růst za první čtvrtletí, a meziroční vývoj HDP v tom druhém by tak měl oproti předběžnému odhadu zůstat beze změny (+4,0 %).

- Výkon evropské ekonomiky jako celku tak byl i přes negativní dopady války na Ukrajině a vysoké inflace ve druhém kvartálu slušný. Významně k tomu přispěl silný růst HDP Itálie a Španělska (o 1,0 % mezičtvrtletně, respektive o 1,1 %), tedy ekonomik orientovaných na služby, pro které bylo silným stimulem uvolnění protiepidemických restrikcí. Tento pozitivní vliv by měl přetrvat také v probíhajícícm čtvrtletí.

- Průmyslově orientované a na ruském plynu závislé země v čele s Německem však mohou ve druhé polovině roku silněji pociťovat dopady energetické krize. Důvěra v německou ekonomiku zůstává nízká, což by měl potvrdit srpnový index ZEW.

- Zveřejněny budou i předběžné odhady vývoje HDP středoevropských ekonomik (Maďarska, Polska a Slovenska).

- Americká průmyslová produkce by měla po meziměsíčním poklesu o 0,2 % v červnu opět růst, podle našeho odhadu v červenci přidala 0,3 %. V růstu by měly pokračovat také tamní maloobchodní tržby. Přispět by k tomu mělo oživení prodejů aut. Jelikož spotřebitelské ceny v USA meziměsíčně zůstaly v červenci v průměru beze změny, růst nominálních tržeb by měl zhruba odpovídat vývoji jejich reálného objemu. Na prozatímní odolnost amerického výrobního i spotřebitelského sektoru ukazovaly předstihové indikátory ISM, které v červenci setrvaly bezpečně nad 50 body.

Aktualita pro rok 2026