VIG: Cena akcií podle Erste stále plně neodráží pozitivní trend v provozním hospodaření pojišťovny

Analytici z Erste Group v rámci zprávy o sektoru pojišťoven aktualizovali své doporučení na akcie Vienna Insurance Group. Potvrdili jí nákupní doporučení, snížili ale 12měsíční cílovou cenu z 32 na 28,5 EUR za akcii. Proč?

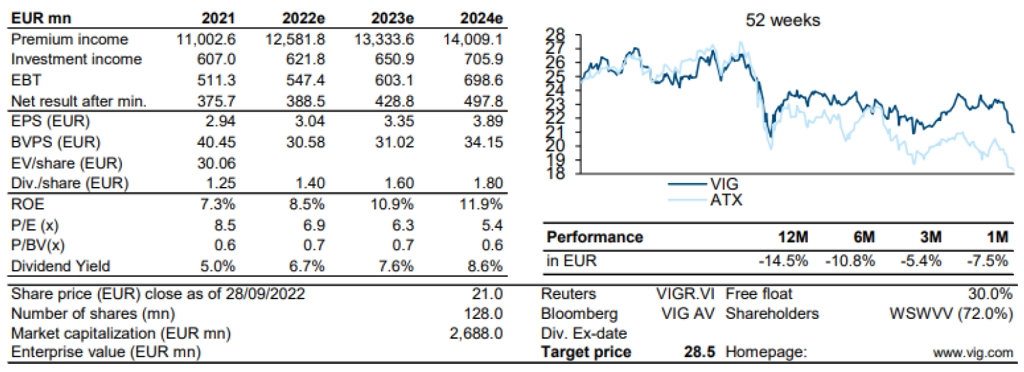

Pokles cílové ceny je způsoben výhradně zvýšením nákladů na vlastní kapitál kvůli výraznému růstu bezrizikových úrokových sazeb v prostředí zpřísňování měnové politiky centrálních bank. Parametry ocenění zůstávají nastaveny velice konzervativně, aby odrážely aktuální geopolitické a ekonomické nejistoty. Nové ocenění implikuje stále relativně skromný ukazatel P/BV pro rok 2022 na úrovni 0,7. Hmotná účetní hodnota na akcii (tangible book value) je ke konci roku 2022 odhadována na 30,3 EUR na akcii.

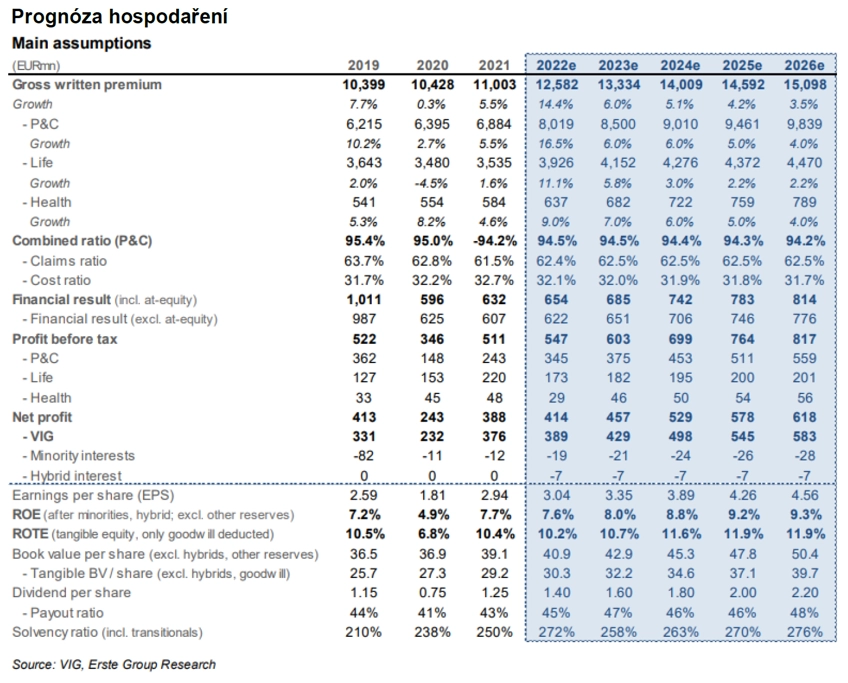

Odhady zisku pro roky 2022 a 2023 zůstaly v zásadě stabilní. Zlepšující se provozní výkonnost se silným růstem předepsaného pojistného je kompenzována negativními jednorázovými položkami, jako jsou odpisy hodnoty portfolia ruských dluhopisů v 1H2022 a nové sektorové daně v Maďarsku. Do odhadů byla zahrnuta akvírovaná aktiva společnosti Aegon po částečném dokončení akvizice (převzetí maďarských a tureckých aktiv). Převzetí polských a rumunských aktiv by mělo proběhnout během podzimu.

Prudce rostoucí dluhopisové výnosy zvedly solventnostní poměr za první polovinu roku 2022 na velice silnou úroveň 285 %, ale také způsobily podstatné snížení hodnoty akciové pozice v portfoliích. Rostoucí výnosy jsou také započítány do projekcí finančního výsledku, který by měl podle odhadů postupně růst, nikoli však skokově. Erste ale vidí prostor pro pozitivní překvapení do budoucna.

Vývoj hospodaření VIG jde správným směrem s dobrým provozním výkonem, a to i přes negativní působení pandemie covidu-19 v posledních dvou letech. Díky silné dynamice růstu předepsaného pojistného v posledních době, jež by mohla i v současném inflačním prostředí pokračovat, analytici očekávají další zlepšování provozní výkonnosti. K tomu se přidávají vyhlídky na rostoucí výnosy dluhopisů, které podpoří finanční výsledek. Lze tak postavit silný argument pro růst zisků a dividendy ve střednědobém horizontu. Takový výhled přitom ani zdaleka není reflektován v ocenění akcií (hluboko pod hmotnou účetní hodnotou).

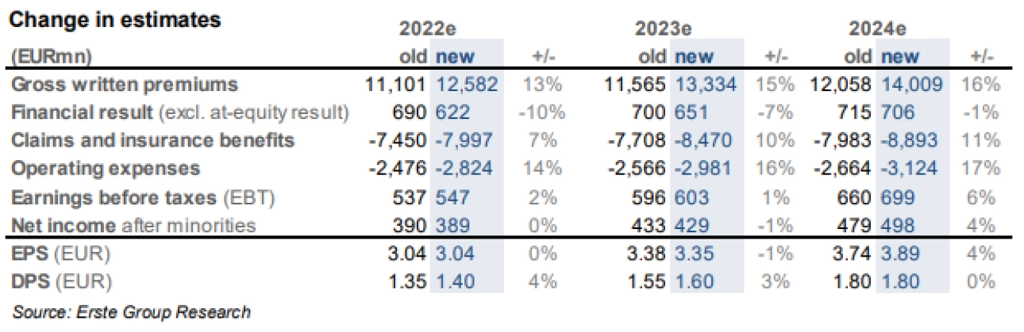

Změny v odhadech

Dynamický růst předepsaného pojistného v 1. pololetí 2022 a zahrnutí aktiv Aegon CEE vedly k podstatnému zvýšení odhadů růstu předepsaného pojistného v roce 2022 i v následujících letech prognózovaného období. Zatímco zvýšené objemy pojistného v projekcích vedou k vyšším očekávaným ziskům ve vzdálenějších prognózovaných obdobích, v roce 2022 tomu tak není. Hlavní důvody jsou dva. Prvním je zahrnutí negativních jednorázových položek v 1. pololetí 2022 týkajících se portfolia ruských dluhopisů ve finančním výsledku, druhým pak to, že do odhadů bylo přidáno zavedení sektorových daní v Maďarsku, jež by podle odhadů v roce 2022 a 2023 mohly mít nepříznivý dopad na úrovni 25-30 milionů EUR.

Pravděpodobný nárůst odpisů nehmotného majetku a dalších nákladů v procesu integrace aktiv Aegon CEE bude pravděpodobně v roce 2022 krátit pozitivní dopady akvizice na zisk VIG. Od roku 2023 je však již očekáván pozitivní dopad akvizice Aegon do zisku, zejména od roku 2024. Pro rok 2022 tak analytici z Erste očekávají čistý zisk 389 milionů EUR (meziročně +3,5 %), tedy téměř beze změny oproti dosavadním odhadům. Pro rok 2023 má ale růst zrychlit na 10 % (429 milionů EUR) a v roce 2024 na 16 % (498 milionů EUR).

Akvizice aktiv Aegon a jejich zahrnutí do odhadů má dopad nejen na výrazný růst pojistného, ale také na odhady provozních nákladů i pojistných událostí a plnění. Vysoká inflace se také promítla do prognózy předepsaného pojistného ve střednědobém horizontu, ale očekává se, že vyvine tlak i na nákladovou základnu VIG. Zlepšení ukazatelů efektivity bude za těchto okolností velkou výzvou.

V segmentu pojištění majetku a odpovědnosti za škodu jsou analytici nyní mírně méně optimističtí ohledně kombinovaného poměru v nadcházejících letech a předpokládají, že zůstane nad 94 % v celém horizontu prognózy. I přes očekávané nákladové tlaky je očekáván pokračující růst zisku před zdaněním a zlepšování provozní výkonnosti i při snížení odhadů finančního výsledku, jenž by měl nicméně i tak postupně růst.

Střednědobý výhled ziskovosti implikuje dosažení ROE 9,3 % v roce 2026 z očekávané úrovně 7,6 % v roce 2022. Při výpočtu ROE analytici z Erste kalkulují u účetní hodnoty bez položky "ostatní rezervy" ve vlastním kapitálu firmy, kdy tato položka zahrnuje přeceňovací rezervu. Se zahrnutím této položky by byl ukazatel ROE výrazně vyšší, jelikož pokles ceny akcií v letošním roce vedl k negativnímu dopadu na účetní hodnotu vlastního kapitálu firmy. Odhad ROE pro rok 2022 na úrovni 7,6 % je porovnáván k očekávané účetní hodnotě 40,9 EUR na akcii. Odhadovaný ROTE je na úrovní 10,2 % pro rok 2022 s postupným růstem na 11,9 %.

Výhled vývoje dividendy byl pro roky 2022 i 2023 mírně zvýšen. Pro rok 2022 je očekávána dividenda 1,4 EUR na akcii. Očekávaný dividendový výplatní poměr mezi roky 2022 a 2026 je na úrovni 45-48 % a je v souladu s dividendovou politikou VIG.

Ocenění

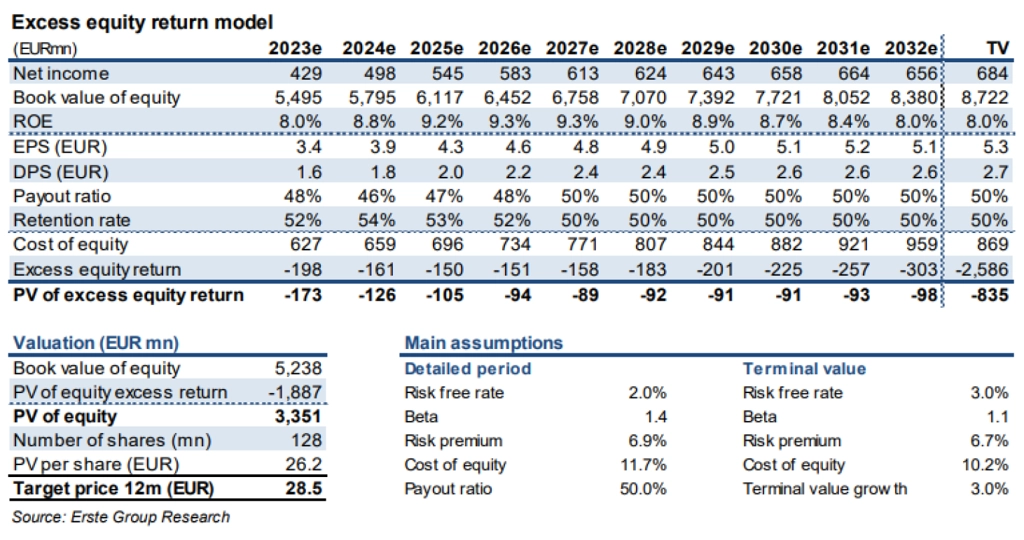

V rámci ocenění prostřednictvím modelu excess equity return byla snížena 12měsíční cílová cena akcií VIG z 32 na 28,5 EUR. Pokles cílové ceny je způsoben výhradně zvýšením nákladů na vlastní kapitál, jež převažuje nad pozitivním efektem částečného zvýšení odhadů zisku ve střednědobém horizontu s vyššími ROE.

Náklady vlastního kapitálu vzrostly v detailní fázi odhadů z 9,6 % na 11,7 % a v terminální hodnotě z 9,4 % na 10,2 %. Hlavním důvodem je růst bezrizikových úrokových měr, jež jsou nyní nastaveny na 2-3 %. Všechny ostatní parametry jsou téměř beze změny a jsou nadále konzervativní.

Parametry byly nastaveny konzervativně pro reflektování rizik pandemie covidu-19, a i když se okolnosti změnily, aktuální zvýšená nejistota na finanční trzích i v ekonomice ospravedlňuje podle analytiků nadále konzervativní nastavení parametrů. Potenciální normalizace nákladů vlastního kapitálu v budoucnu tak představuje výrazný potenciál pro růst ocenění.

Zdroj: Erste Group Bank

Aktualita pro rok 2026

Aktuality