Burzovní kalendář (10. 10. - 14. 10. 2022)

Druhý říjnový týden přinese začátek americké výsledkové sezóny za třetí čtvrtletí. Z makrodat se investoři zaměří na americkou inflaci, která by mohla naznačit, jaké budou další kroky Fedu v oblasti úrokových sazeb.

Ohlédnutí

Ve Spojených státech za uplynulý týden index Dow přidal 1,99 %, širší S&P 500 posílil o 1,51 % a index technologického trhu Nasdaq Composite zpevnil o 0,73 %. Panevropský index STOXX Europe 600 za týden stoupl o 0,98 %, britský FTSE 100 přidal 1,41 %, německý DAX se zvýšil o 1,31 % a francouzský CAC 40 zpevnil o 1,82 %. Pražská burza podle indexu PX proti předchozímu pátku zpevnila o 4,04 %, velkou zásluhu na tom měla Komerční banka, jež oznámila záměr vyplatit mimořádnou dividendu 55,50 Kč na akcii.

"První říjnový týden si vzali investoři pomyslný oddychový čas a postupně vstřebávali poslední vývoj. Zájem se soustředil na páteční americká data o nezaměstnanosti. Ta dopadla lépe, než trh očekával, což jej utvrdilo v tom, že centrální banka bude pokračovat v ostré restriktivní měnové politice. Bezprostřední reakce trhu byla negativní právě v reakci na spekulace ohledně budoucích kroků Fedu," napsal analytik Milan Vaníček z J&T Banky.

Z makrodat vyšly ve světě finální zářijové indexy nákupních manažerů, v Německu obchodní bilance, průmyslová výroba a maloobchodní tržby a ve Spojených státech data z trhu práce za září nebo výsledek zahraničního obchodu.

V ekonomice USA podle páteční zprávy ministerstva práce mimo zemědělství v září vzniklo asi 263 tisíc pracovních míst. Analytici čekali přírůstek asi 250 tisíc míst po vzniku přibližně 315 tisíc míst v srpnu. Míra nezaměstnanosti se v září proti srpnu snížila o dvě desetiny procentního bodu na 3,5 %. Podle analytiků údaje z trhu práce USA signalizují, že americká centrální banka bude pokračovat v razantním zvyšování úrokových sazeb, kterým se snaží dostat pod kontrolu inflaci. Na zářijovém zasedání Fed potřetí v řadě zvýšil úrokové sazby o 0,75 procentního bodu, jeho základní úrok se tak posunul do pásma 3,00 až 3,25 %.

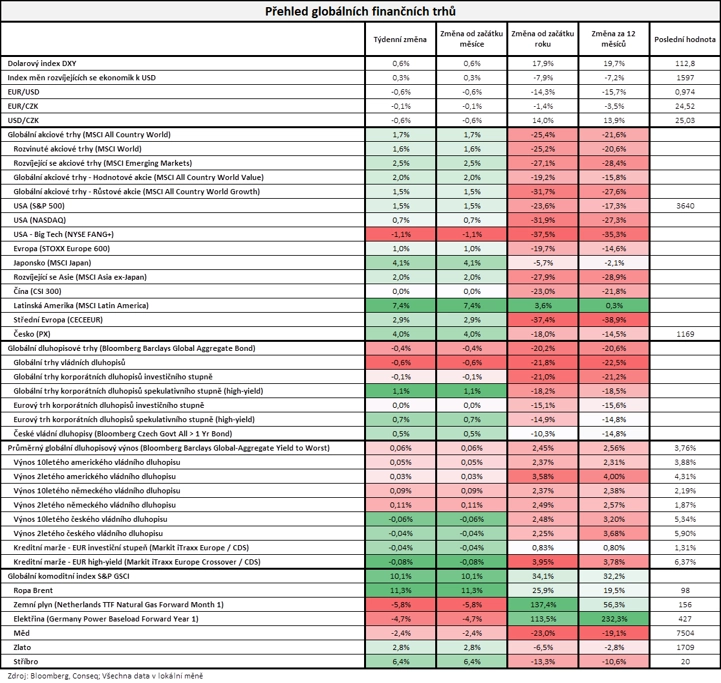

"V týdnu se mírně dařilo akciím, jejichž nejširší globální akciový index MSCI All Country World vzrostl o 1,7 %. Největší zisky si připsaly akcie v Latinské Americe (MSCI Latin America +7,4 %), Japonsku (MSCI Japan +4,1 %) a střední Evropě (CECEEUR +2,9 %). Ze sledovaných trhů připsaly mírnou ztrátu pouze největší americké technologické tituly (NYSE FANG+ -1,1 %). Naopak dluhopisům se příliš nedařilo, jejich nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal 0,4 %, přičemž tato ztráta šla primárně na vrub poklesům cen vládních dluhopisů. Průměrný globální dluhopisový výnos do doby splatnosti vzrostl o 6 bazických bodů na 3,76 %, což je nejvyšší úroveň od roku 2008. Náklady na dluhopisové financování jsou tak v globálním průměru nejvyšší za posledních 14 let, což bude samozřejmě negativní impulz pro ziskovost více zadlužených burzovně obchodovaných korporací. Komoditám se v týdnu dařilo, globální komoditní index S&P GSCI se zvedl o výrazných 10,1 %. Přitom cena severomořské ropy Brent vzrostla o 11,3 % na 98 USD za barel," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 7. října na amerických trzích

Týden do 7. října na evropských trzích

Týden do 7. října na pražské burze

Organizace zemí vyvážejících ropu a její spojenci v čele s Ruskem (OPEC+) rozhodli, že sníží produkci ropy o dva miliony barelů denně. Analytici čekali, že na středečním jednání kartel rozhodne o snížení těžby jen zhruba o milion barelů denně. Ceny ropy na zprávu zareagovaly růstem.

Kvartální hospodářské výsledky zveřejnily ve Spojených státech mimo jiné firmy Lamb Weston Holdings, McCormick & Co, Constellation Brands nebo Conagra Brands a v Británii maloobchodní prodejce Tesco.

"Lehman Brothers 2.0? V posledních dnech sílí spekulace o krachu švýcarské výkladní skříně bankovnictví Credit Suisse. Tato banka byla v posledních letech zapletená v mnoha skandálech a ztratila v hazardních investicích více než 15 miliard dolarů. Jen v posledním měsíci reagovaly akcie na spekulace nejprve propadem o 28 %, potom růstem o 17 %. To je však podle všeho jen investorská panika. Z regulatorního pohledu se zdá být vše relativně v pořádku, Tier I ukazatel je na 13,5 %, což je vysoko nad požadovanými 6 %, a banka tvrdí, že je schopná všechny krátkodobé závazky pokrýt krátkodobými aktivy hned dvakrát," napsal Martin Luňáček z české robo-advisory platformy Portu.

Na trhu START pražské burzy byl v úterý 4. října zahájen úpis akcií společnosti HARDWARIO. Akcie české firmy, která se zaměřuje na takzvaný internet věcí, je možné upisovat prostřednictvím členů burzy do úterý 18. října. V rámci IPO je v nabídce 2 870 000 akcií. Cenové rozpětí pro objednávky bylo stanoveno na 17 až 25 Kč za jednu akcii. Minimální velikost objednávky (lot) je tisíc akcií, minimální hodnota investice je tedy 17 až 25 tisíc korun. Společnost očekává, že prostřednictvím IPO získá nový kapitál v objemu 48,79 až 71,75 milionu korun.

Akcie společnosti HARDWARIO je možné upisovat mimo jiné přes platformu opPORTUnity.

Komerční banka pak rovněž v úterý oznámila, že navrhuje mimořádnou dividendu 55,50 Kč na akcii (zhruba 8,9% hrubý dividendový výnos). Rozhodným dnem pro výplatu dividendy má být 30. listopad a výplata má proběhnout 22. prosince. Výplata mimořádné dividendy je v souladu s předchozí komunikací managementu banky stran záměru distribuce kapitálu akcionářům díky silné kapitálové vybavenosti. Komerční banka zároveň v rámci standardní dividendové politiky (výplata 60-70 % čistého zisku) potvrdila záměr vyplatit 65 % zisku za rok 2022.

Výhled

"V příštím týdnu bude ve Spojených státech zahájena výsledková sezóna za třetí čtvrtletí. Jako první se představí PepsiCo a v pátek velké investiční banky. Od výsledkové sezóny se celkově očekává spíše opatrnost, především kvůli výhledům, které budou pravděpodobně odpovídat očekávání postupného slábnutí ekonomické aktivity. Vedle výsledkové sezóny se budou nadále sledovat makroekonomická data, především spotřebitelská inflace v USA. Ta pak budou dotvářet očekávání ohledně dalších kroků centrálních bank. Celkově jsme pro příští týden nadále opatrní k rizikovým aktivům vzhledem k tomu, že očekáváme neutrální vyznění výsledkové sezóny a inflační data mohou vyvolávat volatilitu s ohledem na očekávání kroků centrálních bank," říká Milan Vaníček.

Z makrodat v nadcházejícím týdnu vyjdou vedle americké inflace například britská nezaměstnanost a průmyslová výroba, německá a čínská inflace, průmyslová výroba za eurozónu nebo americké maloobchodní tržby.

"V popředí pozornosti budou statistiky o vývoji spotřebitelských cen. Ty budou zveřejněny jak v Česku, tak v USA. Česká meziroční inflace by se podle nás měla snížit druhý měsíc v řadě, a to ze srpnových 17,2 % na 17,0 % v září. Dalšího poklesu, již třetího v řadě, bychom se měli dočkat i v případě americké inflace, která v září pravděpodobně klesla z 8,3 % na 8,2 %. Zatímco jádrová inflace zůstává v obou zemích stále poměrně vysoko, ceny pohonných hmot rychle klesají. Rizikem pro jejich další vývoj je však rozhodnutí zemí vyvážejících ropu o omezení těžby, které v uplynulém týdnu vedlo ke zdražení surové ropy ke 100 dolarům za barel. Za oceánem budou sledovány také zářijové maloobchodní tržby, u kterých očekáváme nárůst meziměsíční dynamiky. Data přicházející z americké ekonomiky zůstávají silná a obavy tamních spotřebitelů z recese se částečně zmírnily," říká ekonom Martin Gürtler z Komerční banky.

"Index S&P 500 vstoupil do historicky silného měsíce impozantně, velkou část zisků ale stihl vrátit. Data z amerického trhu práce opět překonala odhady a investoři znovu o něco méně věří v brzký obrat v měnové politice Fedu. Začíná výsledková sezóna za třetí kvartál, která může být rozhodujícím argumentem v debatě o (ne)příchodu recese americké ekonomiky," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní v příštím týdnu ve Spojených státech mimo jiné společnosti PepsiCo, Delta Air Lines, BlackRock, Walgreens Boots Alliance, Wells Fargo, UnitedHealth Group, US Bancorp, JPMorgan Chase & Co, Morgan Stanley či Citigroup.

Makroekonomický kalendář

Pondělní ráno bude patřit indexu důvěry investorů v ekonomiku eurozóny od společnosti Sentix. V Kanadě se bude slavit Den díkůvzdání a ve Spojených státech Kolumbův den, na Wall Street se ale bude obchodovat bez omezení.

V noci na úterý Japonsko zveřejní výsledky běžného účtu a obchodní bilance. Ráno přidá Británie data z trhu práce a večer Spojené státy doplní měsíční bilanci federálního rozpočtu.

Ve středu ráno se investoři v Británii zaměří na HDP a zprávy z průmyslu a zahraničního obchodu. Eurostat přidá data o průmyslové výrobě za eurozónu a Německo ještě před polednem odtajní výsledek běžného účtu. Odpoledne v USA dojde na výrobní inflaci a večer Fed zveřejní zápis z posledního měnověpolitického zasedání.

Ve čtvrtek nad ránem Japonsko odtajní zprávu o výrobní inflaci. Dopoledne nabídne německou spotřebitelskou inflaci a odpoledne zveřejní zprávu o vývoji spotřebitelských cen také Spojené státy, které přidají ještě pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti.

V noci na pátek zveřejní Čína inflační statistiku a výsledek obchodní bilance. Dopoledne Německo přidá index velkoobchodních cen a eurozóna data o zahraničním obchodu. Ve Spojených státech se pak investoři odpoledne zaměří na indexy dovozních a vývozních cen, maloobchodní tržby, podnikové zásoby nebo předběžný říjnový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Spotřebitelské ceny v ČR vlivem sezónního efektu v září meziměsíčně stagnovaly, po očištění o sezónnost však rostly stejným tempem jako v srpnu. Zářijový vývoj cen každoročně ovlivňují začínající výprodeje sezónního zboží. Po očištění meziměsíční míra inflace podle našeho odhadu v září setrvala na 0,7 %. K pokračujícímu meziměsíčnímu růstu spotřebitelských cen pravděpodobně přispívaly vyšší regulované ceny a ceny potravin, v obou případech odrážející mimo jiného drahé energie. Nadále platí, že spotřebitelské ceny elektřiny a plynu zohledňují jen malou část vysokých cen energií na velkoobchodních trzích z důvodu dosud jen pozvolného průsaku. Významným zdrojem inflace zůstává jádrová složka, její dynamika se nicméně podle nás dále mírně snížila - v meziměsíčním vyjádření (po sezónním očištění) z 0,9 % na 0,7 %, v tom meziročním pak ze 14,7 % na 14,1 %. Pokles cen v září zaznamenaly pohonné hmoty, které meziměsíčně zlevnily v průměru o 4,1 %. Zlevnění se týkalo pouze benzínu, motorová nafta naopak mírně zdražila. Meziroční celková inflace tak ve výsledku podle nás pokračovala druhý měsíc v řadě v poklesu, a to ze srpnových 17,2 % na zářijových 17,0 %. Rizika odhadu hodnotíme jako vyrovnaná. Rizikem ve směrem vyšší inflace je rychlejší průsak vysokých velkoobchodních cen elektřiny a plynu do cen pro konečné spotřebitele, nižší inflaci naopak může v jádrové složce vyvolat pozorovaný pokles poptávky. Od října by se na snížení inflace měla začít podílet také vládní opatření zaměřená na zmírnění negativních dopadů drahých energií. Tržní konsenzus je oproti našemu odhadu zářijové inflace mírně vyšší, když v meziročním vyjádření čeká její stagnaci na 17,2 %.

- V případě americké inflace pro září očekáváme další snížení, a to třetí měsíc v řadě. V meziročním vyjádření by se inflace měla snížit z 8,3 % na 8,2 %. Meziměsíčně spotřebitelské ceny podle našeho odhadu vzrostly v průměru o 0,2 % (což je zároveň konsenzus trhu), a to s významným přispěním jádrové složky, jejíž dynamika podle nás v září dosáhla 0,5 % meziměsíčně. V rychlém růstu pravděpodobně pokračovaly ceny nájemného. Ceny automobilů, pojištění, oděvů a letenek by měly zůstat oproti předešlému měsíci zhruba beze změny. S poklesem o 5,2 % meziměsíčně počítáme u cen pohonných hmot, zatímco celkový index energií by měl klesnout o 2,3 %. Pokud by k tomu došlo, jednalo by se již o třetí výrazný meziměsíční pokles cen energií v řadě. Tento pozitivní trend by však mohlo ohrozit rozhodnutí zemí vyvážejících ropu o snížení těžby až o 2 miliony barelů denně. Severomořská ropa Brent jen během uplynulého týdne zdražila o zhruba 10 dolarů na barel, když se v jeho závěru obchodovala mírně pod 100 USD za barel.

- Spotřebitelská poptávka by se po předchozích výkyvech měla v USA stabilizovat. Na vyšší volatilitě ve vývoji maloobchodních tržeb se v předchozích měsících podepsala nejistota ohledně dalšího vývoje americké ekonomiky související s rizikem delší recese. Pozitivně vyhlížející data, mimo jiného o stále silném trhu práce, však tyto obavy částečně rozptýlila. Meziměsíční růst celkových tržeb v USA by tak podle nás měl mírně zrychlit ze srpnových 0,3 % na 0,5 % v září. Zvýšit by se měly i prodeje aut, podle našeho odhadu o 2 % meziměsíčně. Mnohá omezení v dodavatelských řetězcích, která brzdila výrobu a prodej automobilů, podle našeho názoru postupně odeznívají. Prodeje u dealerů se však ne vždy promítají do nákupů spotřebitelů. Podnikatelé mohou totiž absorbovat větší procento těchto prodejů oproti spotřebitelům.

Aktualita pro rok 2026

Doporučujeme

Aktuality