Akcie na startu čtvrtého kvartálu: Čeká se na býky

Další týden, měsíc i kvartál ve ztrátě. Americký akciový trh je nadále v sestupném trendu a pesimismus na trhu dosahuje úrovní, na kterých se v minulosti většinou vynořila nákupní poptávka a ceny akcií se odrazily výše. Není ale na trhu trend, který by se z extrémní úrovně nemohl posunout na ještě extrémnější.

Akciový index S&P 500 v září potvrdil nepříznivé sezónní vzorce a výrazně klesl. Je na novém letošním minimu a spadl pod support okolo 3 600.

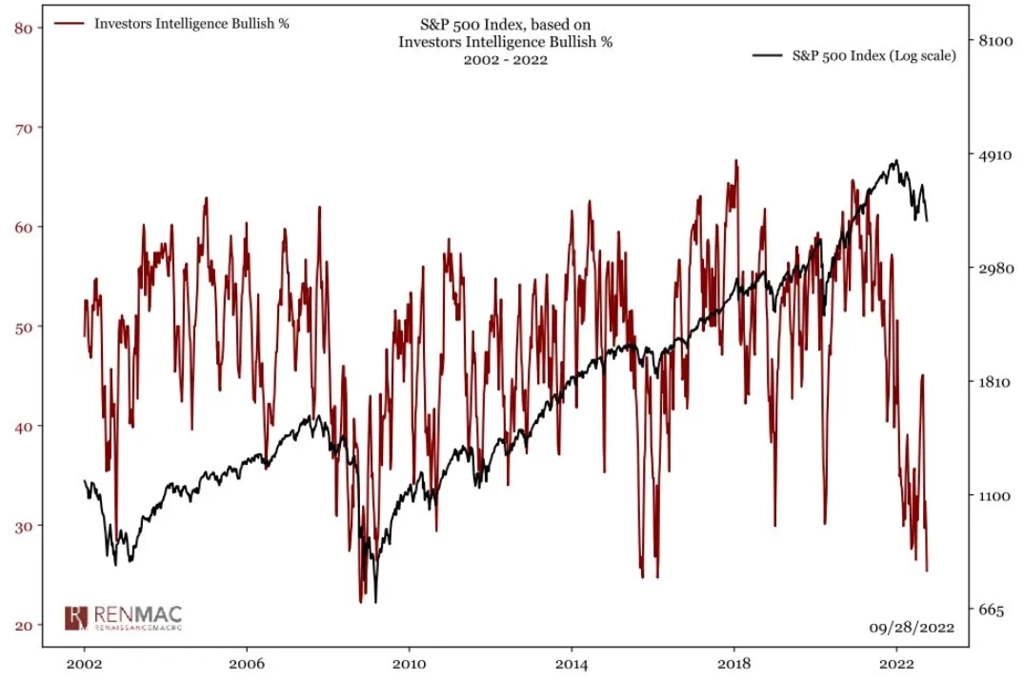

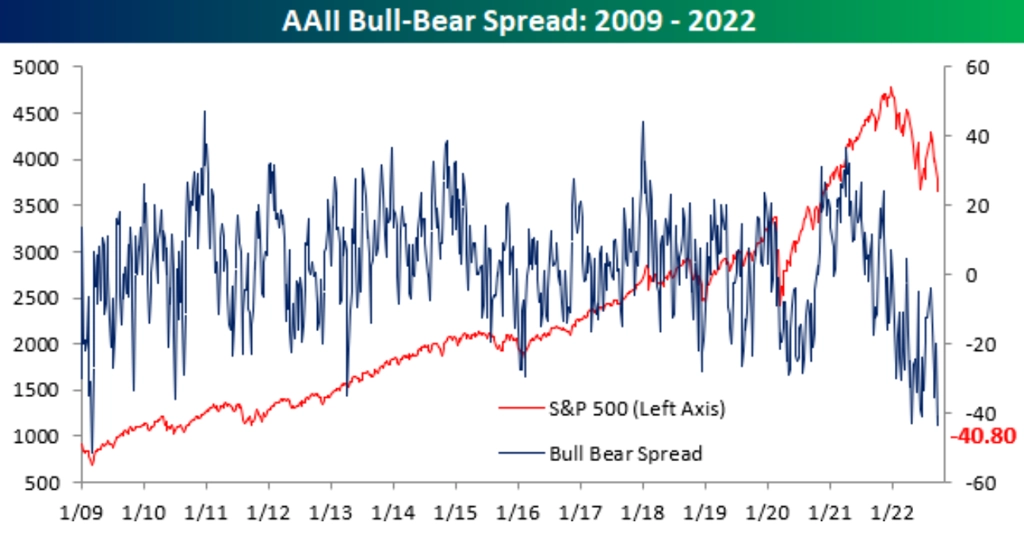

Nálada na trhu je ponurá. Býci (téměř) nikde.

24měsíční Williams%R Oscillator ukazuje na velkou přeprodanost amerického akciového trhu. Takových ukazatelů je celá řada, třeba i oblíbený 14denní index relativní síly (RSI). Graf ukazuje, že ze současných hodnot má americký trh tendenci se odrážet, výjimky (přelom tisíciletí, finanční krize) jsou ale varující. "Nikdy" není tak špatně, aby nemohlo být ještě hůře, případně dlouho špatně.

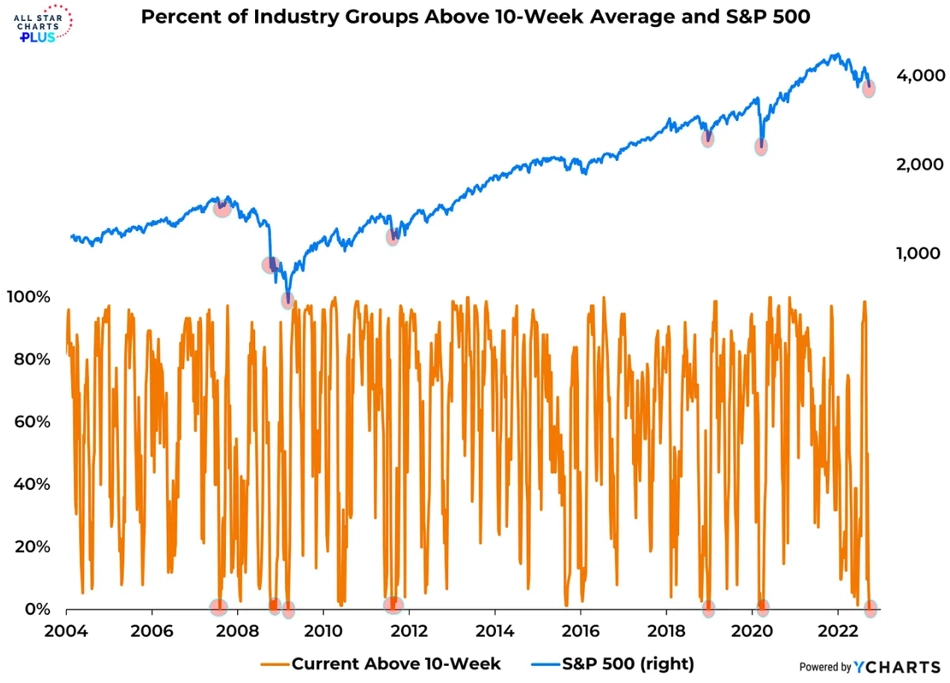

V rámci indexu S&P 500 jste v posledním zářijovém týdnu nenašli dílčí sektor (a je jich hned 72), který by se jako celek obchodoval nad svým 10týdenním klouzavým průměrem. Vítězové zkrátka v současnosti nejsou, jsou jen menší a větší poražení.

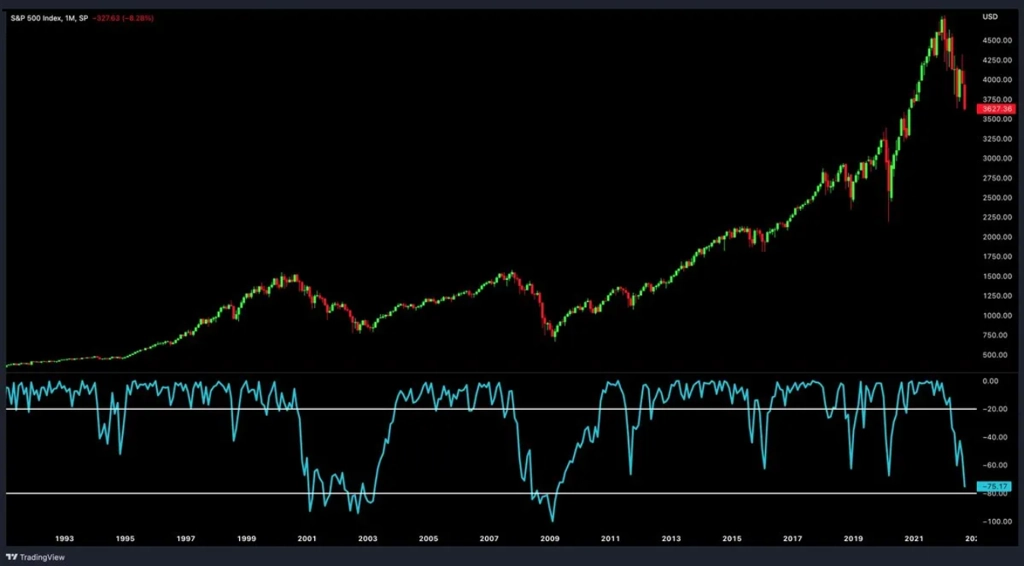

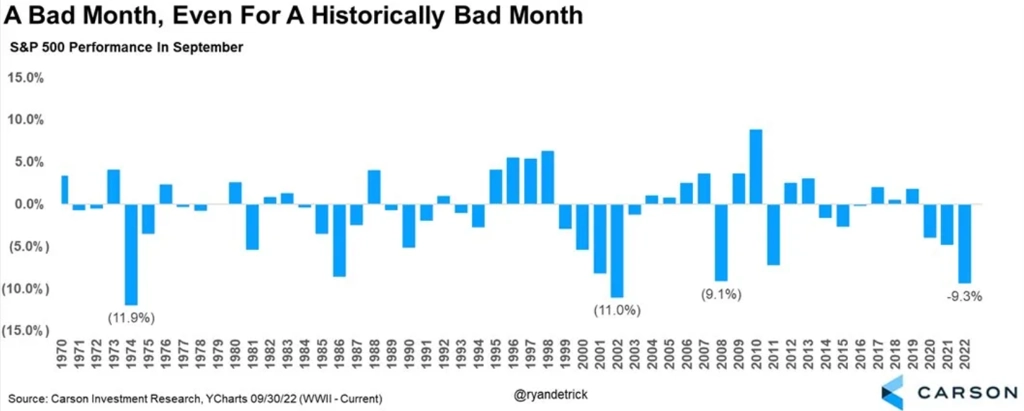

Uplynulý měsíc byl pro akciový trh neúspěšný ještě více, než je historicky běžné.

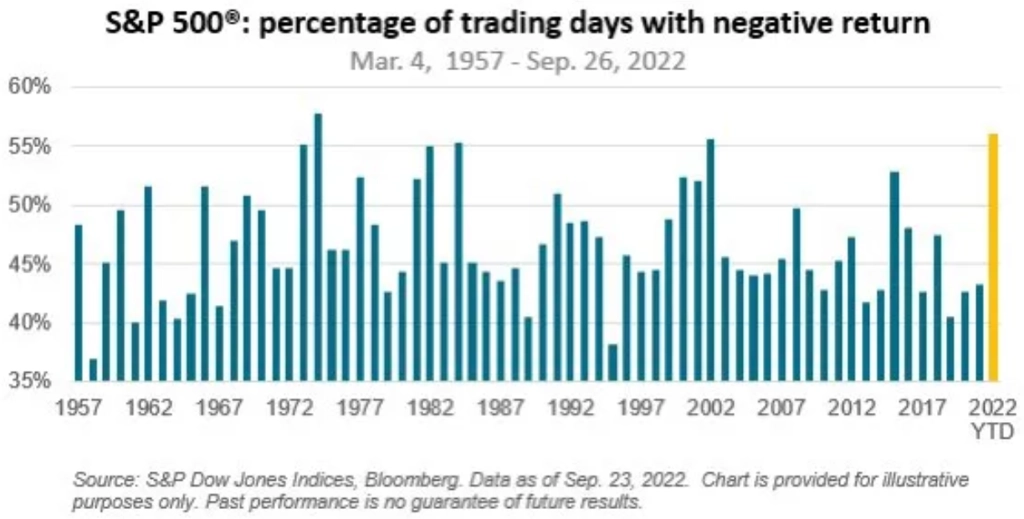

Ztrátových dnů je letos opravdu hodně.

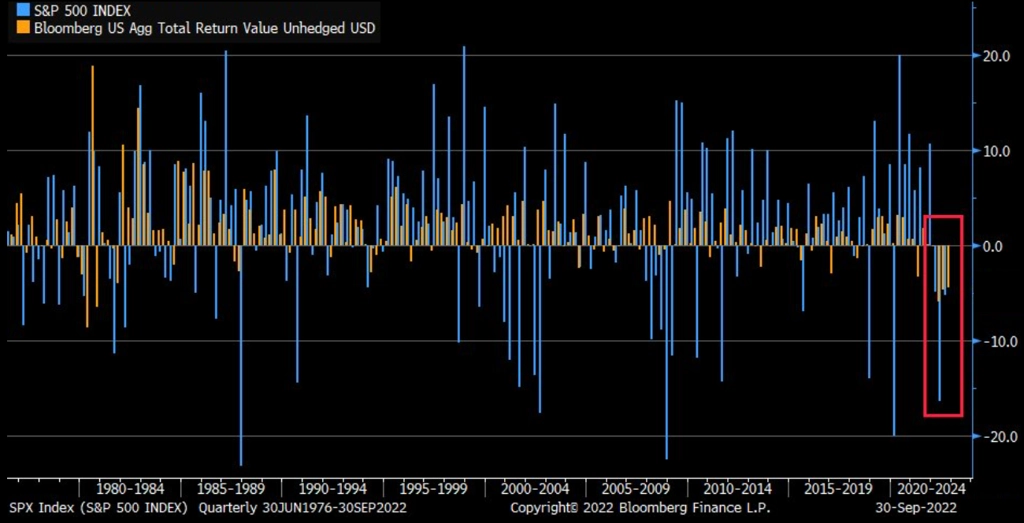

Září bylo pro akcie opravdu drsné a akcie oslabily i za celý třetí kvartál. Letos to investoři mají o to těžší, že ztrácejí i vládní dluhopisy USA. Také mají za sebou tři kvartály poklesu za sebou, což se společně s poklesy na akciovém trhu stalo poprvé od doby, kdy existuje nejsledovanější americký dluhopisový index.

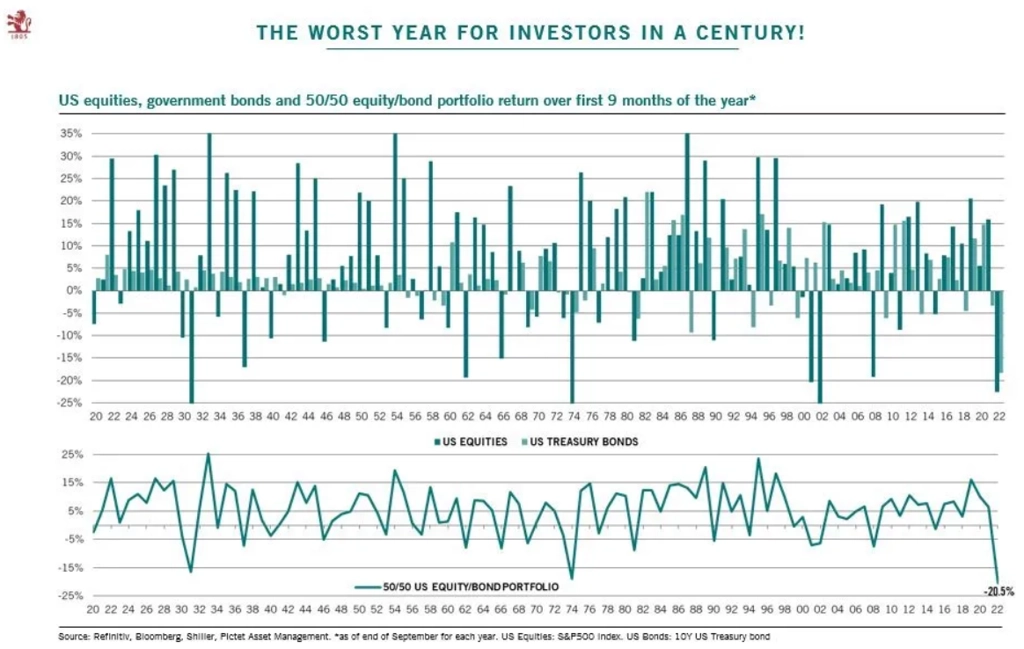

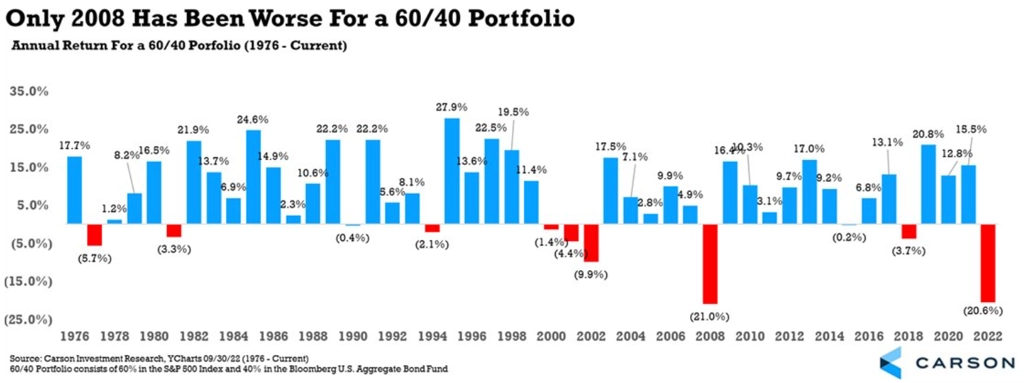

Nepřekvapí, že portfolia složená z amerických akcií a vládních dluhopisů jsou na tom letos bídně.

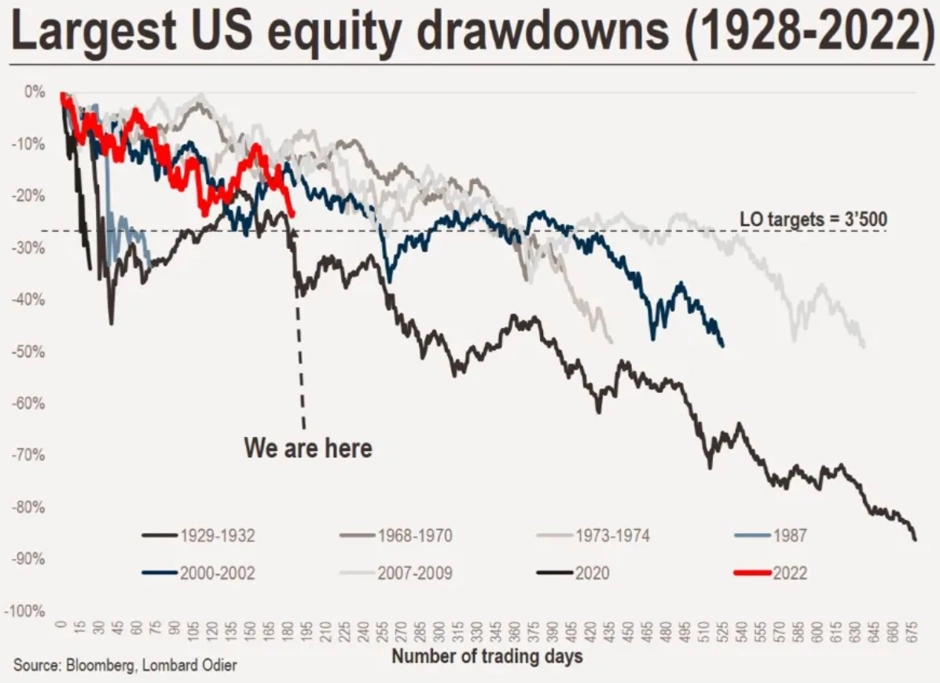

Podobnosti aktuálního vývoje amerického akciového trhu s krizovým rokem 2008 si již všímají i ti, kterým jsou jindy srovnání s historií pro smích.

Letošní medvědí trend přitom až tak nevybočuje z historické "normy".

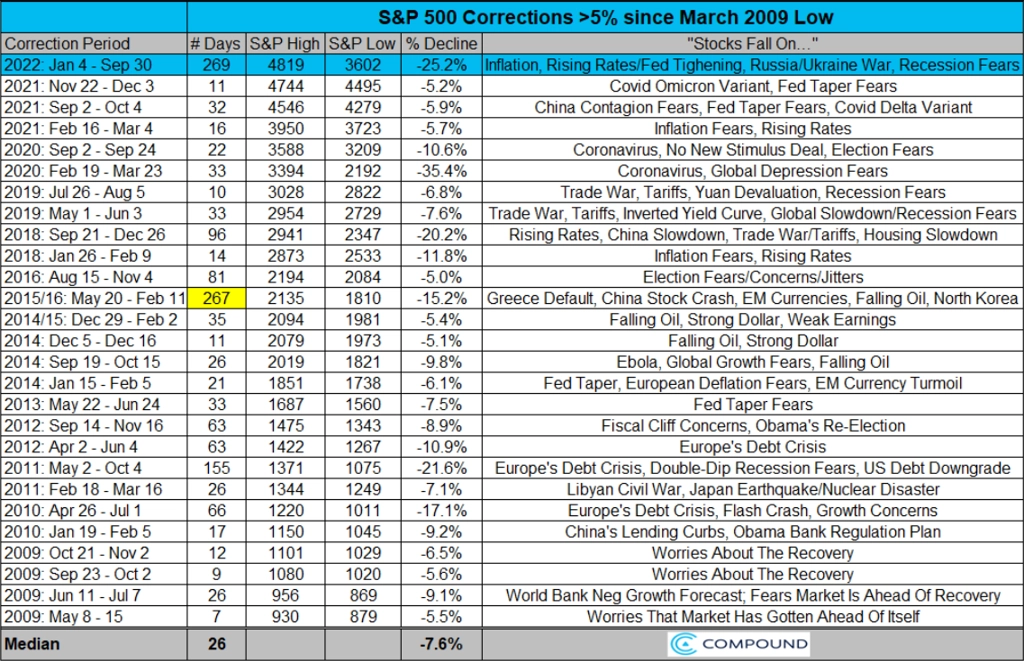

Co do počtu dnů je nicméně letošní pokles indexu S&P 500 v rámci těch hlubších než 5 % již nejdelší od finanční krize.

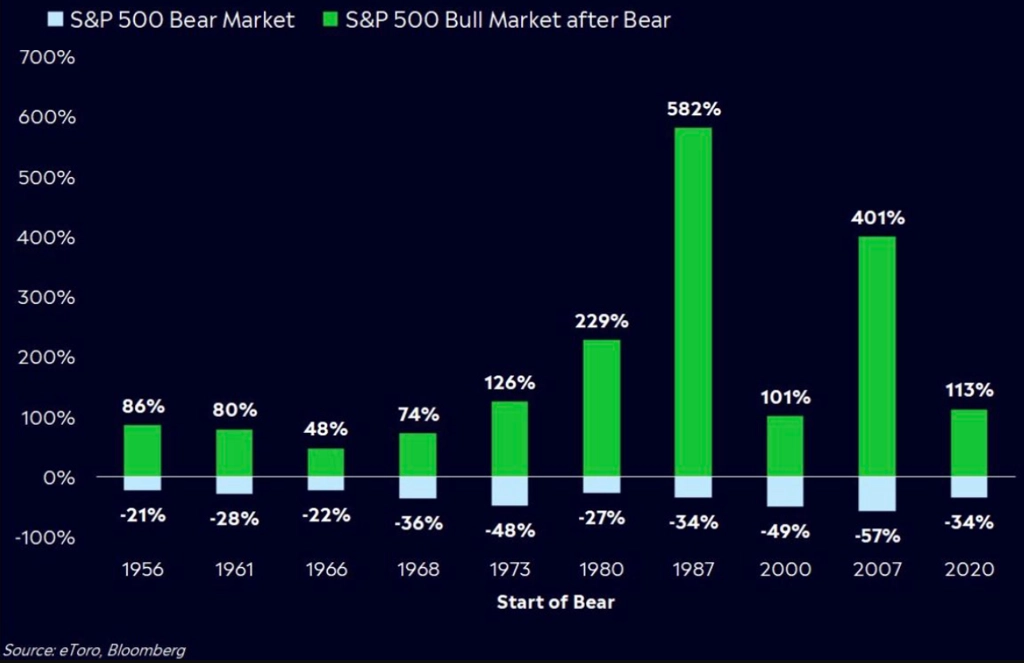

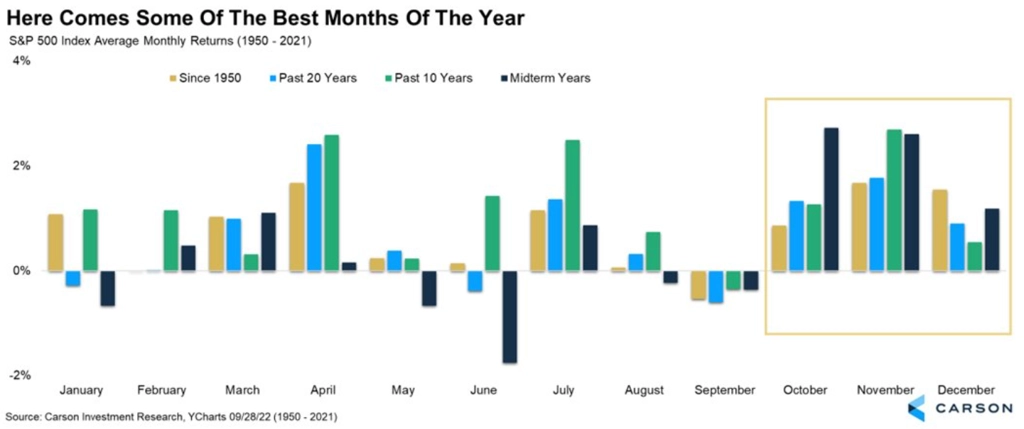

Po medvědích trendech zatím vždy v USA nakonec přišel nový býčí trh. Ponurá doba si žádá alespoň trochu povzbudivý graf.

Může v závěru letošního roku přijít výraznější oživení? Historie to minimálně připouští, poslední kvartály let, kdy se v USA konají doplňovací volby do Kongresu, bývají pro akcie úspěšné.

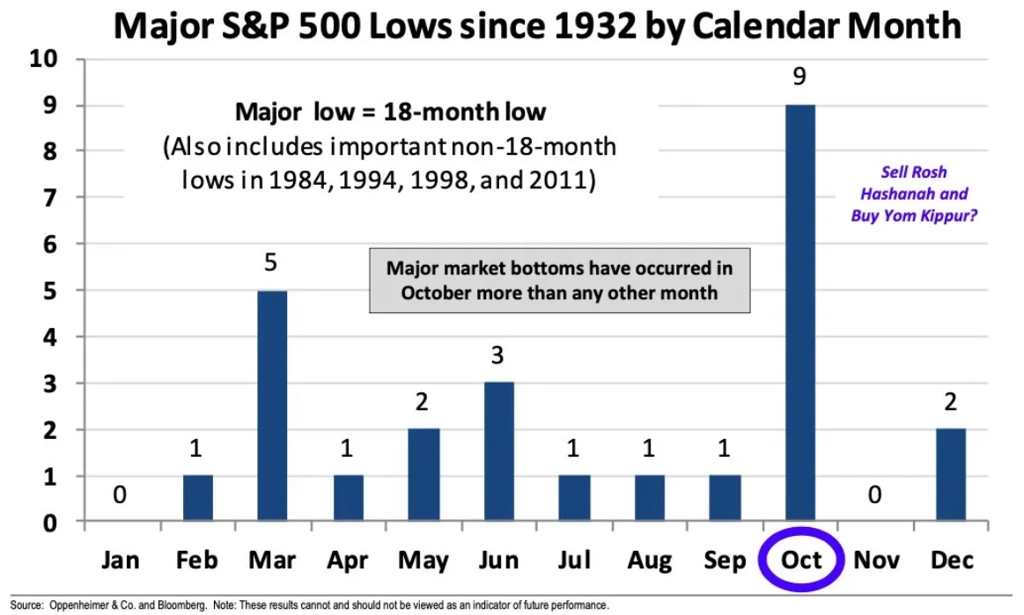

Ale pozor, burzovní almanach pamatuje hned v říjnu největší počet významných cenových minim na americkém akciovém trhu.

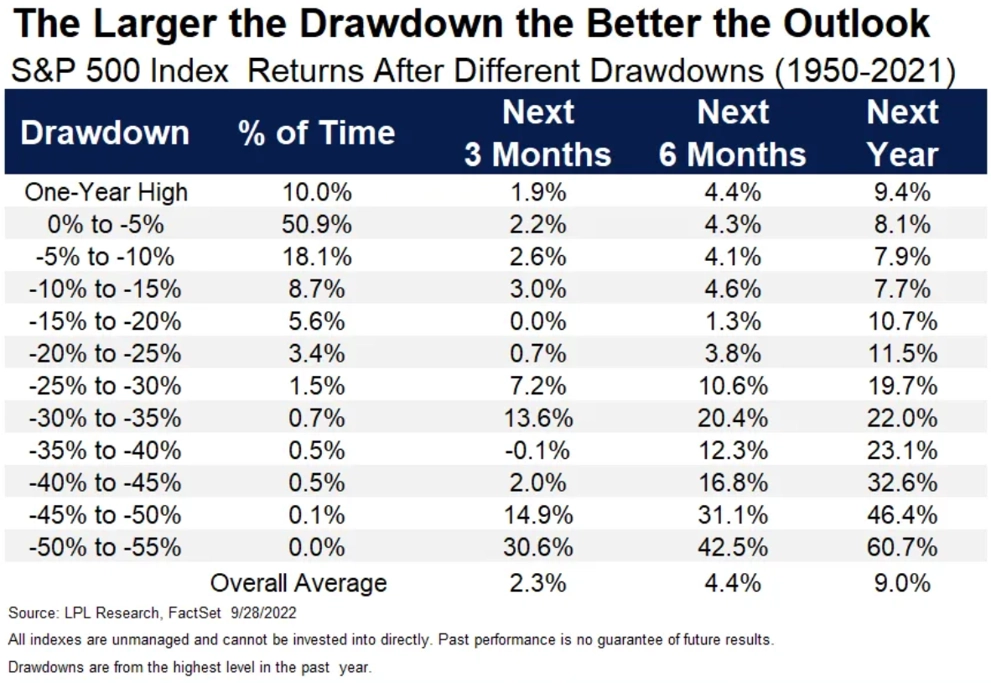

Platí nicméně, že čím hlubší propad akciový trh v USA prodělal, tím výraznější růsty jej pak v průměru čekaly.

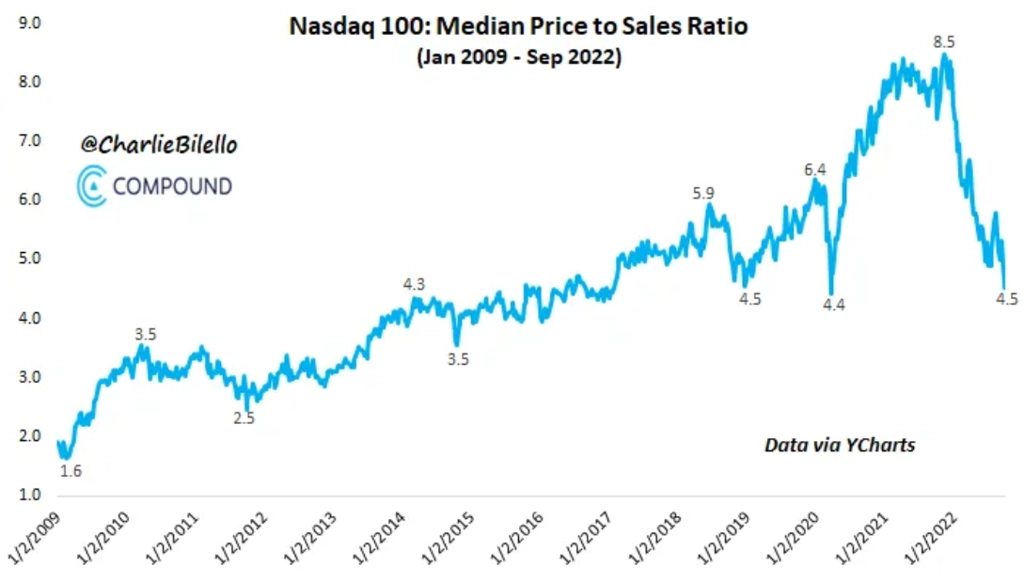

Fed zpřísňuje měnovou politiku a americký dolar sílí ve srovnání snad s každým myslitelným běžným aktivem. To je prostředí, ve kterém to americké akcie nebudou mít snadné. Rostou i výnosy vládních dluhopisů (10letý výnos se na konci září po letech ocitl krátce nad 4 %).

To vyvolává tlak na ocenění zejména růstových titulů. Mediánová akcie z indexu Nasdaq 100 již stihla oproti vrcholu zlevnit téměř na polovinu (P/S).

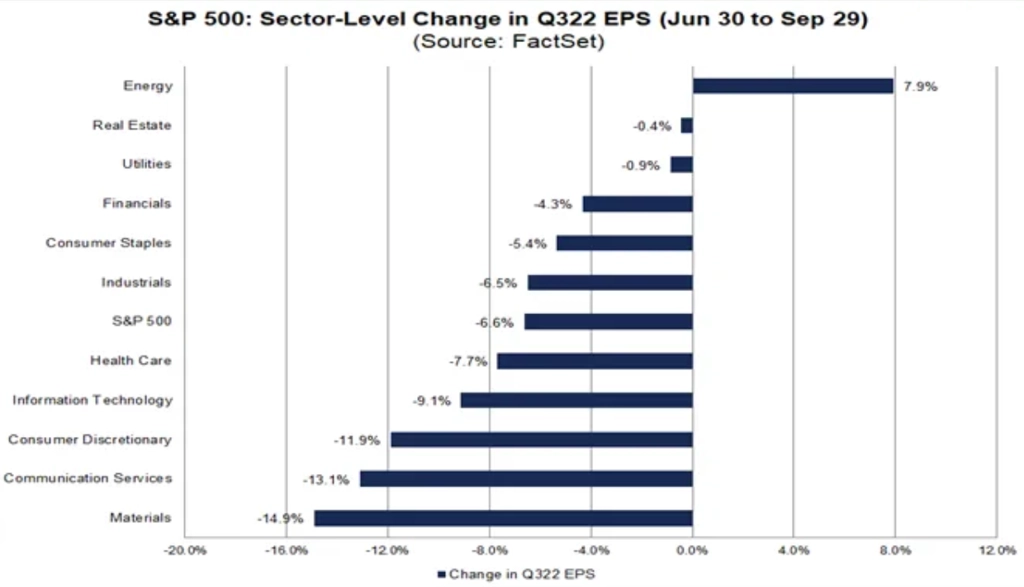

Akciový trh bude od poloviny října vedle letošních evergreenů (sazby, geopolitika) žít také výsledkovou sezónou. Americké firmy dokázaly ve druhém čtvrtletí jako celek zvýšit zisky a udržet velice vysoké marže, analytici ale čekají za uplynulý kvartál již citelnější dopady silného dolaru a slábnoucí ekonomiky na hospodaření veřejně obchodovaných společností. Světlým bodem na tržní mapě má zůstat energetika. Býci nejspíše doufají v poměrně výrazná překvapení směrem nahoru v dalších sektorech. Je otázka, z jakého zdroje by měla přicházet.

Zdroj: TOPDOWN CHARTS, Bloomberg, All Star Charts, @yuriymatso, LPL Research, eToro, Charles Schwab

Aktualita pro rok 2026

Aktuality