7 otázek a odpovědí k aktuálnímu medvědímu trendu v Americe

Rok 2022 je pro investory zatím extrémně náročný, výrazně ztrácejí akcie i dluhopisy. V takových letech statistika přestává být nuda.

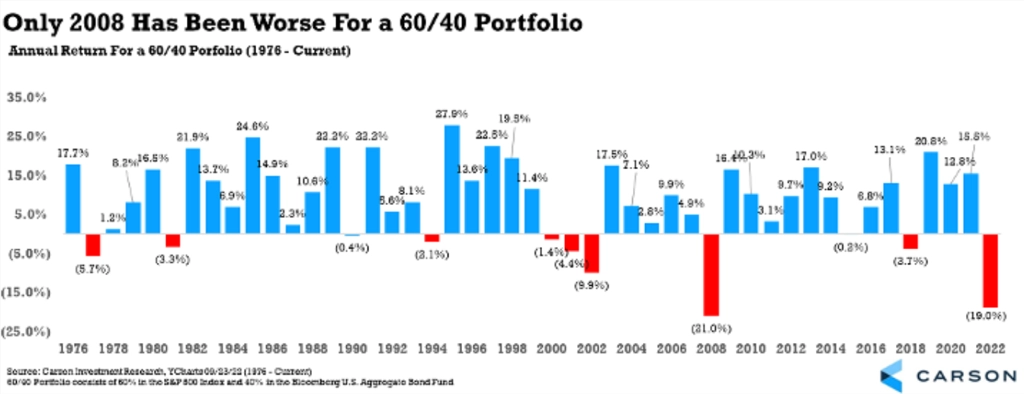

1. Jak silný je vlastně letošní medvěd?

Cení zuby výrazně, americké akcie ztrácejí přes pětinu hodnoty a dluhopisy USA kolem patnácti procent. Pro hypotetické portfolio složené ze 60 % akcií a 40 % dluhopisů jde o mimořádně špatný rok, srovnatelný jen s krizovým rokem 2008.

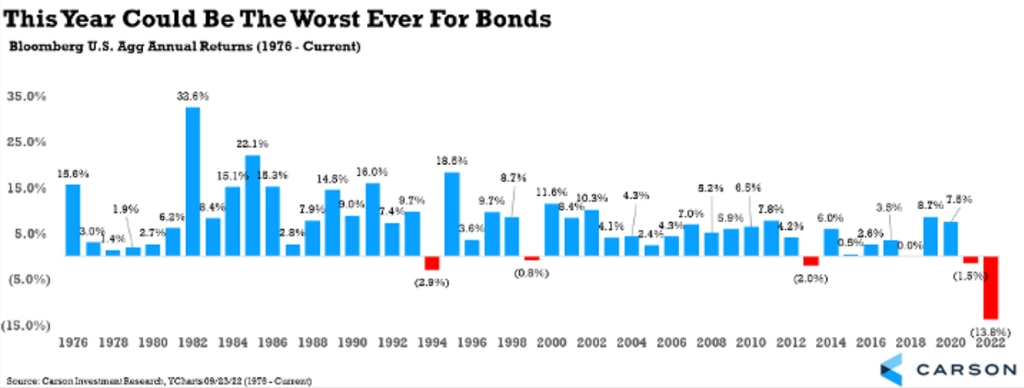

2. Jak si vedou dluhopisy?

Dluhopisová matematika je jednoduchá – výnosy a ceny dluhopisů se vyvíjejí inverzně. Letos společně s úrokovými sazbami prudce rostou výnosy, což se negativně promítá do cen bondů. Index Bloomberg U.S. Aggregate Bond je na tom nejhůře za dobu, co existuje. Podle všeho poprvé v historii klesne druhým rokem v řadě.

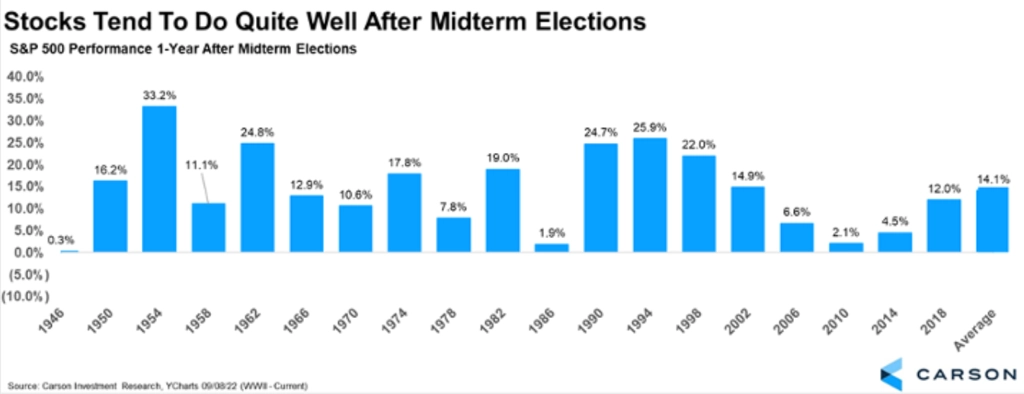

3. Proč vydržet na trhu?

Akcie mají historicky tendenci podávat dobré střednědobé výkony po dosažení ročních minim. Od roku 1950 index S&P 500 získával v průměru přes 32 % ze svého lokálního minima a o rok později nikdy nebyl ve ztrátě. Letošní červnová minima byla v říjnu prolomena, což může být signál brzkého odrazu vzhůru.

4. Dalo se to tušit?

Míra poklesu cen akcií a dluhopisů je možná pro někoho překvapivá. Trend vývoje v letošním roce ale již tak překvapivý není. Pro trh určující kroky Fedu byly očekávatelné. Dáme-li pak vývoj do kontextu s politikou, druhý rok funkčního období nového amerického prezidenta pro trhy historicky není zrovna oslnivý. Ve třetím roce prezidentského období (první po doplňovacích volbách do Kongresu) se ovšem již akciím dařívá dobře.

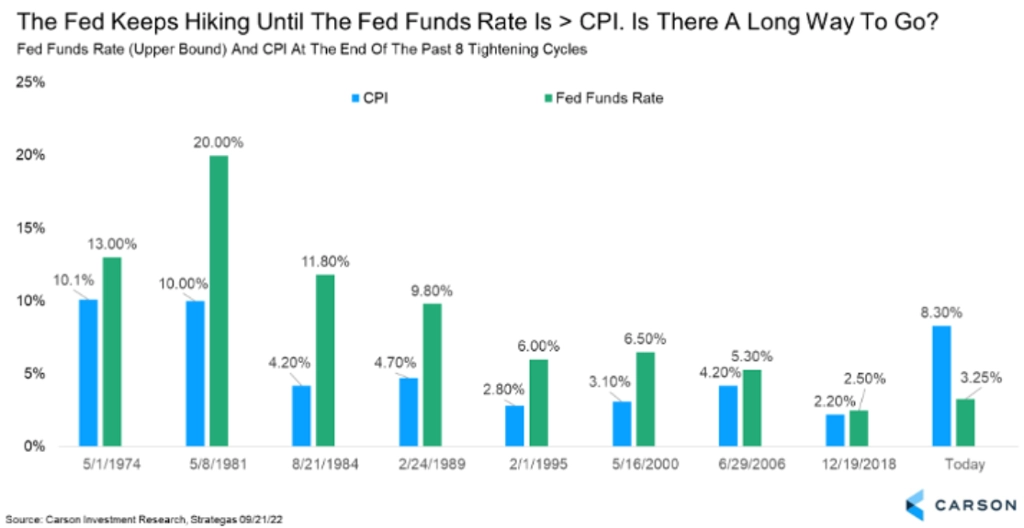

5. Kdy Fed přestane zvyšovat sazby?

Americká centrální banka dala opakovaně najevo, že je ochotna připustit mírnou recesi za cenu zkrocení nejvyšší inflace čtyřicet let. Pohled na předchozích osm cyklů utahování měnové politiky naznačuje, že centrální banka zvyšovala sazby, dokud nebyly vyšší než míra spotřebitelské inflace. K osmi procentům sazby téměř jistě nezamíří, trh se nicméně liší v odhadech toho, kdy Fed "bude mít dost" v aktuálním cyklu. Predikce se pohybují v pásmu 4-5 %.

6. Klesne někdy inflace?

Řeč je o USA, to je potřeba zdůraznit (Evropa se potýká s jinou úrovní cen energetických komodit, která ústí v silnou energetickou krizi). Optimisté již sčítají první vlaštovky uklidňování inflace, vedle nižších cen pohonných hmot třeba také klesající ceny ojetých aut, jež v uplynulých dvou letech zdražovala někdy až šokujícím tempem.

7. Jsou USA v recesi?

Pravděpodobnost recese v roce 2023 roste, protože Fed skrze vyšší sazby tlumí ekonomickou aktivitu. Aktuálně nicméně Spojené státy v recesi nejsou, a to zejména díky nadále silnému trhu práce. Analytici nicméně očekávají další zpomalování hospodářství.

Zdroj: Carson Group

Aktualita pro rok 2026