Na adresu Fedu: Jestli už by to náhodou nestačilo...

Odhadovat, jak se bude vyvíjet ekonomika, je těžké vždy. V době po finanční krizi, kdy si hlavní slovo v podpoře hospodářství vzaly centrální banky, to bylo navýsost složité, v období pandemie covidu-19 se pak z prognóz slovutných ekonomů stávaly cáry papíru rekordně rychle a jejich predikce byly mnohdy (a nikdo se jim za to nevysmívá) extrémně mimo mísu. Centrální banky v čele s Fedem do toho všeho stále měly a dodnes mají co mluvit. Problém je, že prognózy ekonomů těchto měnověpolitických autorit nejsou v průměru o nic přesnější než kterékoli jiné. Kroky jejich vedení mají ale bezprostřední (a i mnohonásobně zprostředkovaný) vliv na všechny, na rozdíl od analýz, predikcí a prohlášení všech ostatních ekonomů světa.

Pozornost finančních trhů se soustředí zejména na Fed (jakkoli mu jeho britská kolegyně v posledních dnech zdatně sekunduje). Dlouho se Jerome Powell a spol. snažili svět přesvědčit, že vysoká inflace je přechodná. Tak dlouho, až se pomyslné ucho inflačního džbánu utrhlo a centrální banka zavelela ke zpřísňování měnové politiky. Odprodává aktiva ze své bilance a svižně zvyšuje sazby ve snaze srazit míru spotřebitelské inflace v USA z maxima za několik desetiletí. A protože má pod palcem měnovou politiku v zemi, jejíž měna je stále s velkým náskokem globální jedničkou, cítí a sleduje to prakticky celý svět.

Fed dělá, co jeho vedení jako celek považuje za správné. A nic lepšího než prognózy svých ekonomů si guvernéři k ruce vzít nemohou. Jsou to nicméně prognózy stejného aparátu odborníků, který se v uplynulých letech mýlil tolikrát, že to už přestali počítat i ti největší škarohlídi a kritici. Co z toho, že se ekonomové Fedu (a platí to také o ostatních centrálních bankách) netrefí, no ne?

Žijeme v náročné době, to cítíme všichni. Je ale otázka, jestli právě v takové době by si i ty nejpomazanější hlavy, které živí své nositele přímým ovlivňováním finančních podmínek v ekonomice, neměly uvědomit, v jak velkém stresu jsou "obyčejní lidé" (pardon za ten výraz) a firmy. Přísnější měnová politika Fedu se totiž možná ještě nestihla propsat do podstatného snížení míry inflace, ale bez následků není. Za všechny si připomeňme:

- Sazby v ekonomice už podstatně vzrostly. Výnosy dluhopisů vlády USA na kratším konci výnosové prudce stouply a jsou vyšší než některé dlouhodobější výnosy. I ty jsou ale nejvyšší za více než dekádu.

- Akciový trh je v medvědím trendu.

- Nemovitostní trh brzdí. Sazby u hypoték se více než zdvojnásobily (stále je řeč o USA, tak jako jiné body se to ale týká většiny dalších vyspělých zemí).

- Ceny pohonných hmot strmě korigovaly z mnohaletých maxim, ceny komodit také citelně klesly.

Co kdyby Fed trochu polevil a nechal ekonomiku a trhy ukázat, co s nimi vyšší sazby udělají v trochu delším časovém horizontu? Přišel by snad o svoji kredibilitu? V očích těch, kteří mu ji ještě přisuzují, nejspíše ne, když vydrželi tak dlouho. A na těch ostatních v tomto směru sotva záleží.

Co nechat ekonomiku trochu vydechnout, než se začne masivně propouštět? Právě nadále silný pracovní trh v USA (a opět se to týká řady dalších zemí, v Česku o tom něco víme) je jedním z velkých argumentů těch, kteří se dalšího zpřísňování měnové politiky nebojí. V první řadě nejde o ceny akcií nebo dluhopisů, i když letos dostávají pořádně naloženo. Ztráty jsou zkrátka součást dění na trzích.

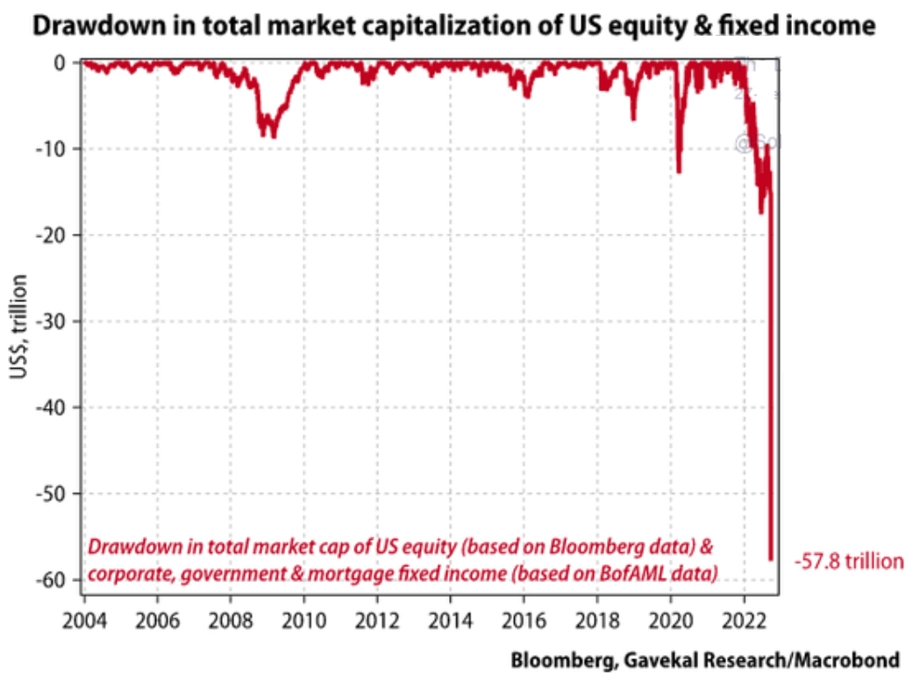

Pokles hodnoty amerických akcií a pevně úročených aktiv

Je daleko snazší se zotavit z medvědího trendu než ze ztráty zaměstnání. V prvním pololetí 2020 přišly o práci v Americe miliony lidí. Jsou připravení na něco podobného tak brzy poté? Recese ekonomiky jsou (podobně jako ztráty na finančních trzích) celkem běžnou součástí života, má ale smysl si recesi tak trochu vyrábět sami? Fed se podle vyjádření svých představitelů v uplynulých měsících něčeho takového nebojí, naopak se pouští velice odhodlaně do brzdění hospodářské aktivity. Co takhle nechat odeznít tak často zmiňované přechodné inflační tlaky a počkat, na jakou úroveň klesne míra růstu spotřebitelských cen?

Uvidíme, jak to dopadne. V minulosti to Fed (i další centrální banky) se zpřísňováním měnové politiky přehnal už několikrát. Jistou nadějí je v úvodu zmíněná nepřesnost v prognózování ekonomického vývoje, která může v budoucnu vyvolat třeba i velice rychlou změnu názorů guvernérů rozhodujících o sazbách a dalších nástrojích měnové politiky. Jsou rizika, kterým se nelze vyhnout, úmyslně vyvolaná recese mezi taková ale nepatří. Třeba to Powellovi a dalším dojde dříve, než bude pozdě. Mohlo by to pomoci uklidnit nejen měnové trhy, ale i celou globální ekonomiku.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality