Americké akcie: Potácení se u letošních minim, pozornost upřená na Fed a kapitulace nikde

Americké akciové indexy zahájily říjen dvěma silnými denními růsty, ve zbytku prvního týdne ale měli opět navrch medvědi, a trh se tak od letošního minima vzdálil spíše jen kosmeticky. Americká centrální banka si zatím nechce dát pohov a plánuje další zpřísňování měnové politiky. Investoři ale stále jako kdyby doufali, že s akciemi nebude až tak zle.

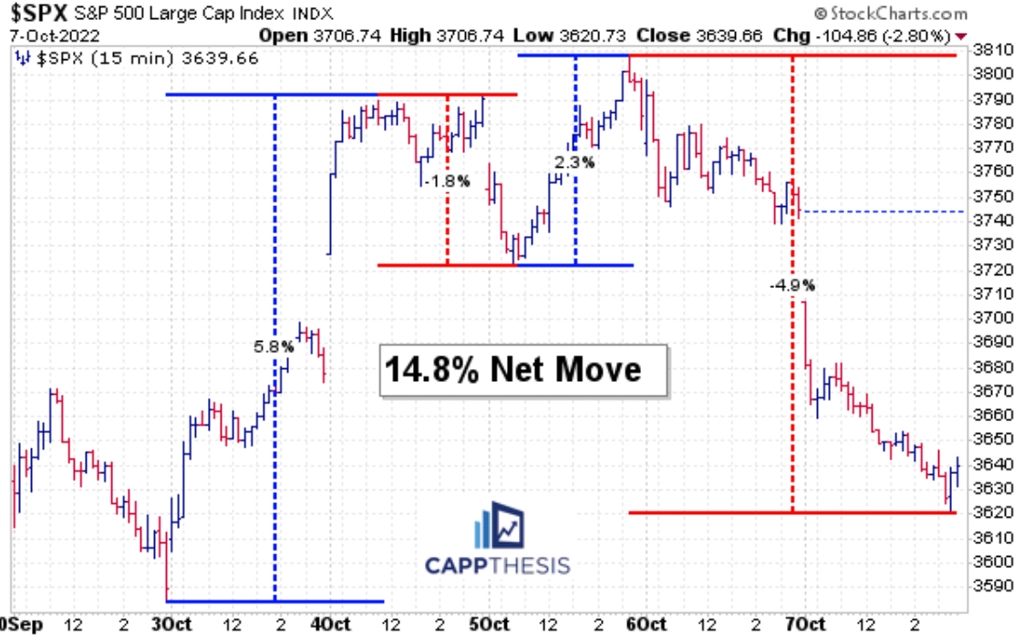

Na grafu indexu S&P 500 se navzdory dynamickému týdennímu vývoji prakticky nic nezměnilo. Nejbližší podstatná rezistence je na 3 900, nejbližší důležitý support je v pásmu 3 600 až 3 584 (zářijové minimum). Na denním grafu se dále formují nové nižší zavírací ceny.

Připomeňme si, jak živý byl první říjnový týden. Vysoká volatilita zpravidla předchází změně trendu. Býci by se asi nezlobili, kdyby to platilo i letos v říjnu.

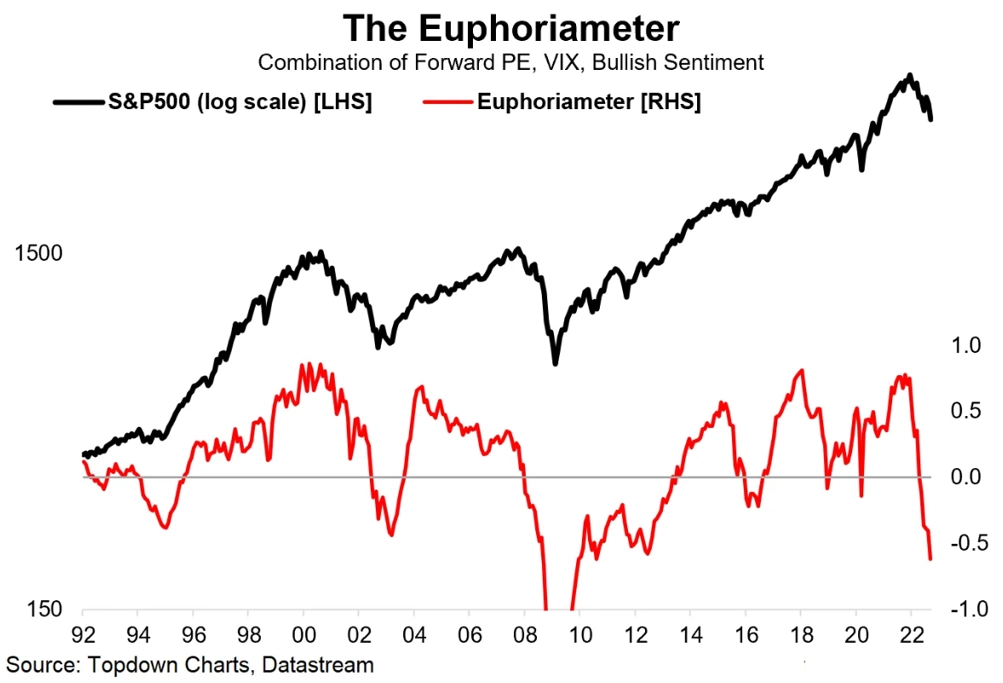

Různé ukazatele nálady na trhu lze také různě interpretovat. Souhrnný indikátor, který zohledňuje volatilitu, ocenění a podíl býků na trhu, míří prudce dolů. Nákupní signál ale v minulosti vysílal až jeho obrat výše.

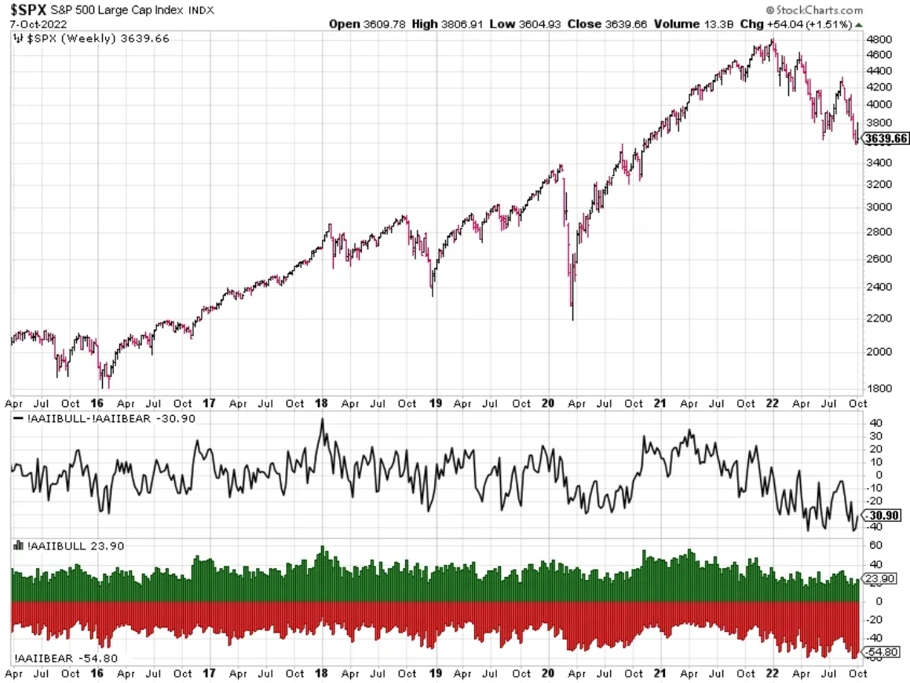

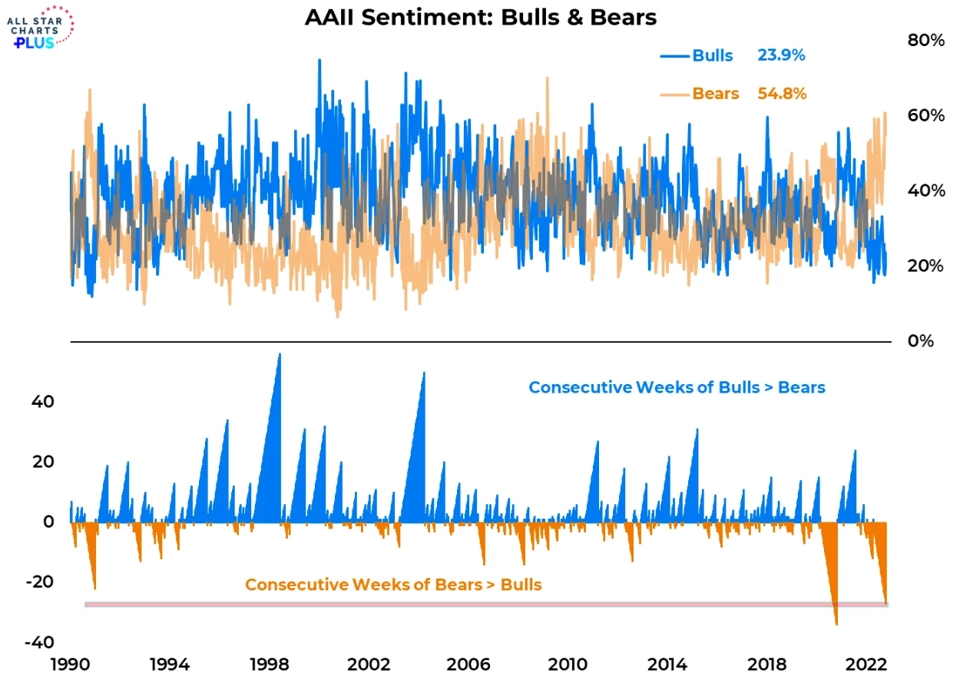

Mimochodem, po dvou týdnech nad 60 % klesl podíl pesimistů mezi individuálními americkými investory v průzkumu AAII jen mírně níže.

Zmíněný průzkum o něco přehledněji.

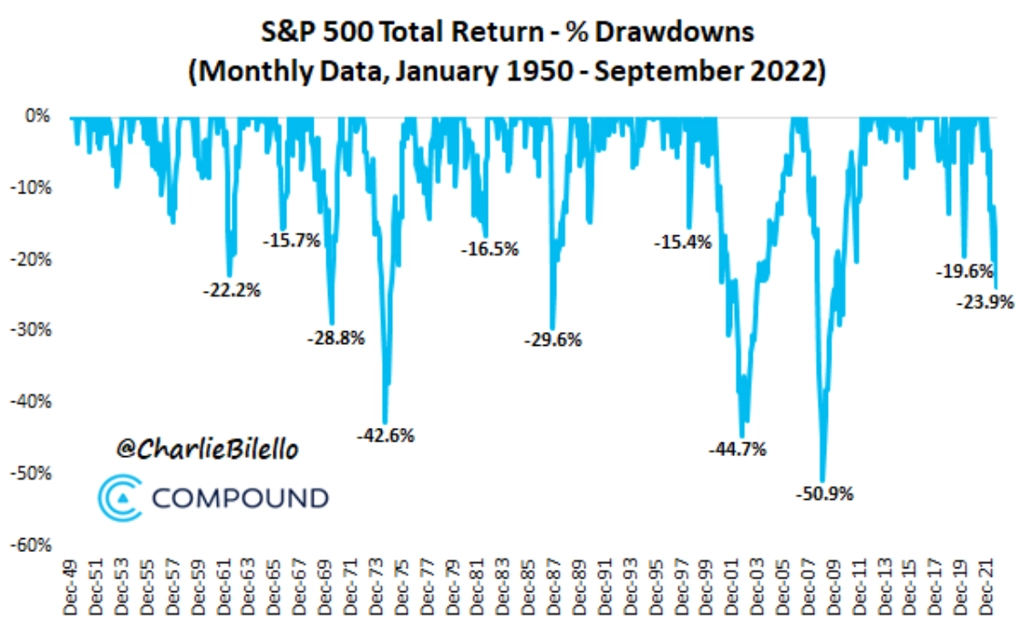

Září bylo pro americké akcie výrazně ztrátové. Index S&P 500 tak poprvé za více než dekádu uzavřel na měsíční bázi více než 20 % pod rekordem.

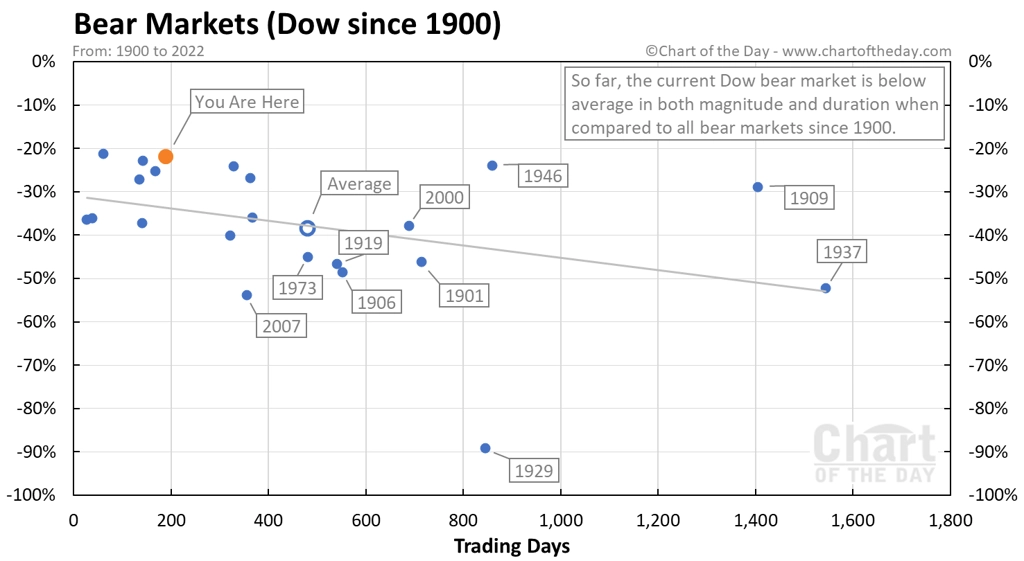

Medvědí trend trvá prakticky od začátku roku (u indexu S&P 500), u některých jiných benchmarků i déle. Z historického hlediska je nicméně současný sestupný trend stále velice mírný a krátký.

Index S&P 500 má ale nakročeno k nejhoršímu kalendářnímu roku od finanční krize.

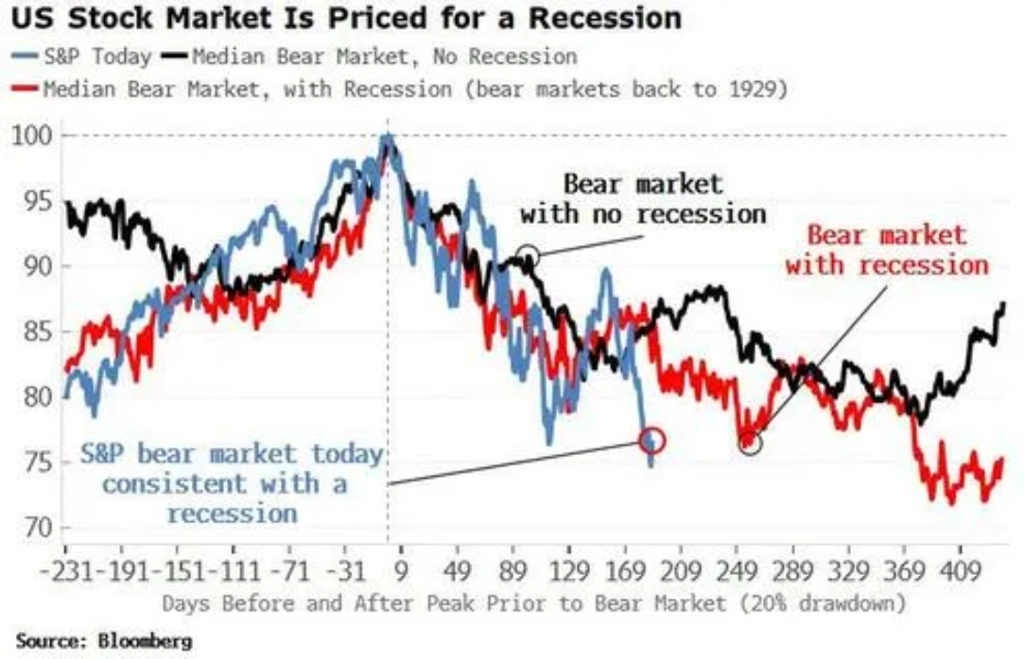

Americký akciový trh je tak nyní na základě historických srovnání nastaven na recesi ekonomiky USA.

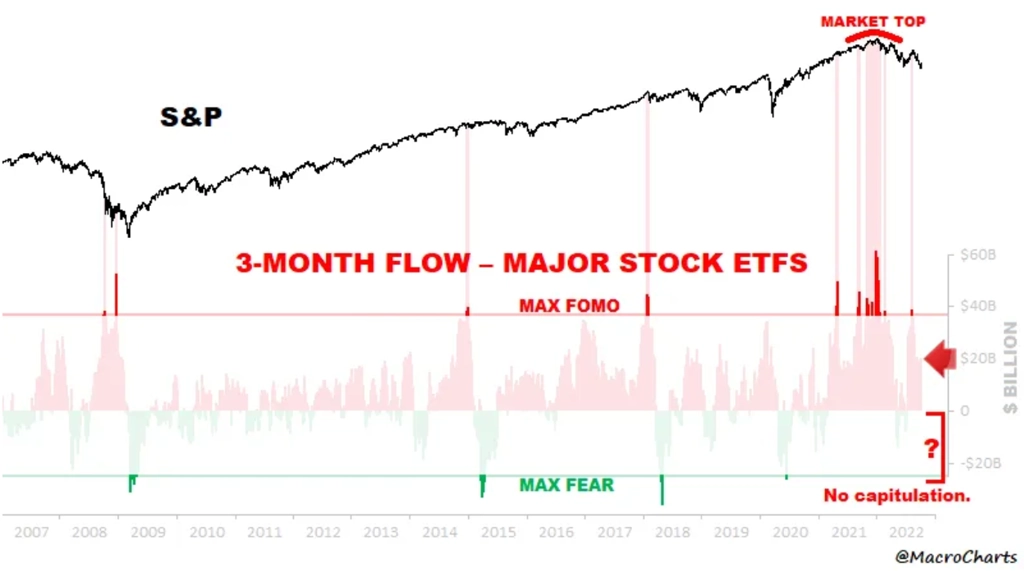

Řada tržních komentářů cituje velký pesimismus na trhu jako kontrariánský indikátor. Pozice investorů nicméně naznačují, že k takzvané velké kapitulaci, tedy masivní vlně výprodejů, ze které se trh vydá vzhůru, stále ještě nedošlo.

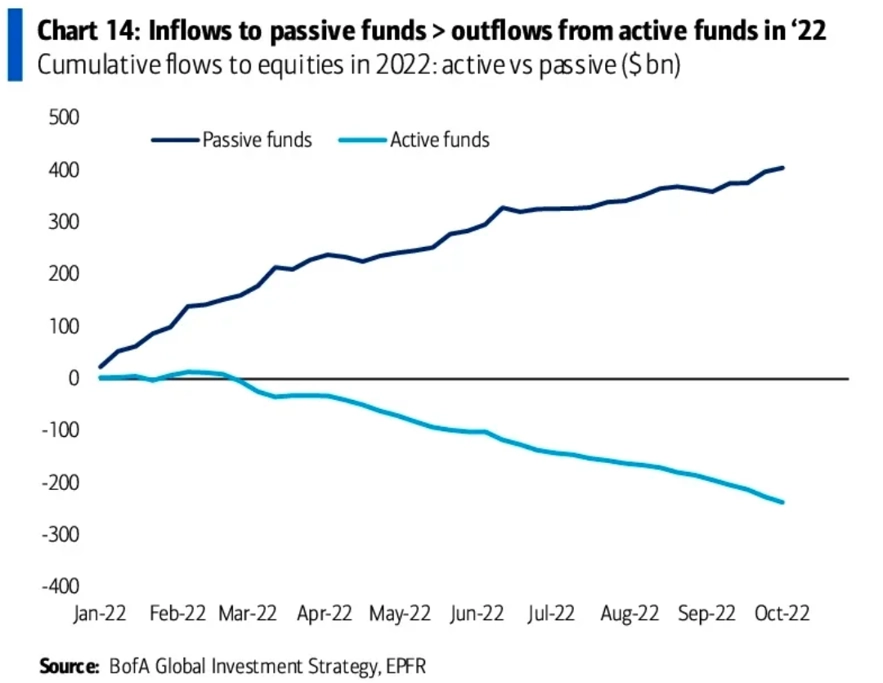

I letos, kdy hlavní indexy výrazně ztrácejí a analytici zhusta doporučují výběr konkrétních akcií na úkor pasivních sázek na indexy, ovšem roste obliba takzvaně pasivního investování.

Co by mohlo medvědí trend zlomit? Jako první vytane na mysli oslabení amerického dolaru. K němu ale vede cesta přes horší data z americké ekonomiky, která by přiměla Fed k zastavení zvyšování sazeb. Z americké ekonomiky přitom chodí smíšené údaje, zejména trh práce přitom vykazuje lepší kondici, než čekají analytici.

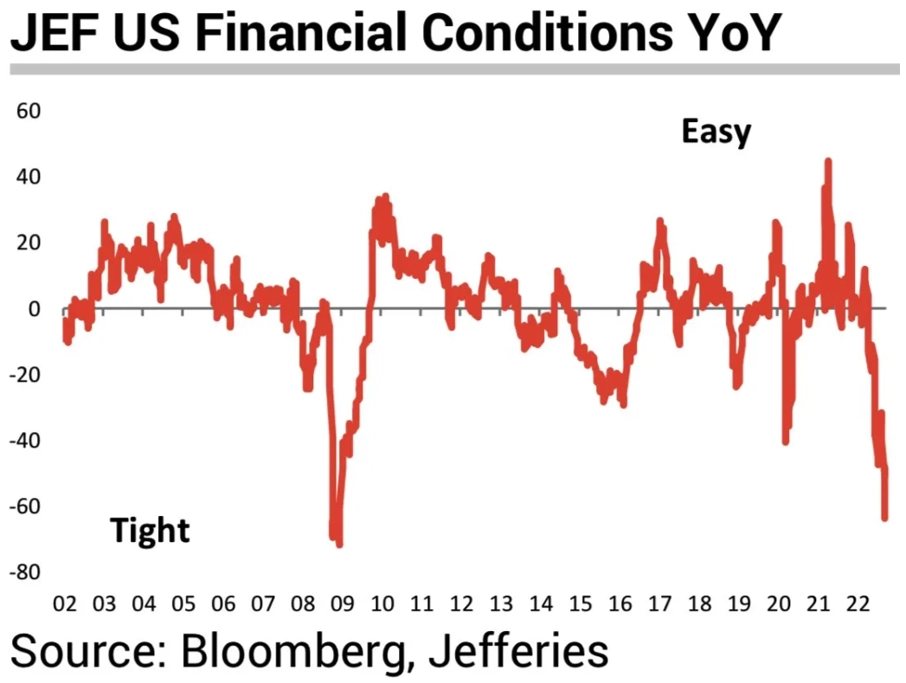

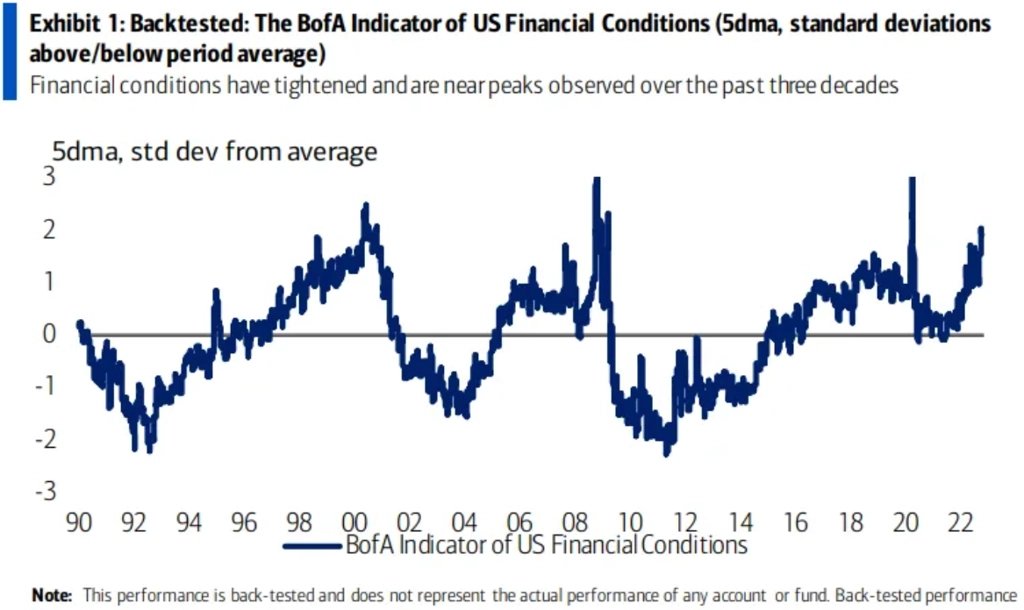

Přísnější měnová politika Fedu vede k růstu sazeb u úvěrů napříč ekonomikou. Finanční podmínky se tak celkově výrazně zpřísnily.

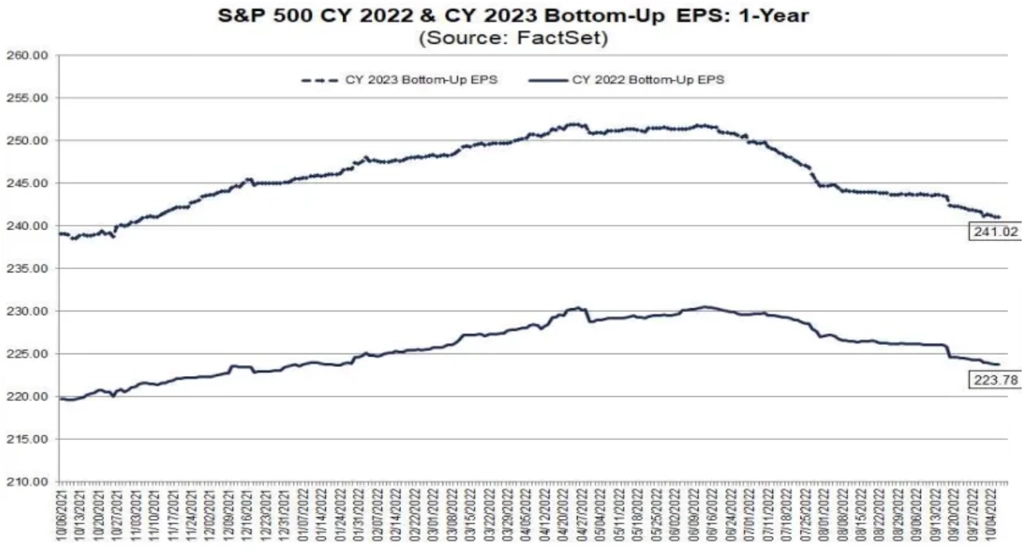

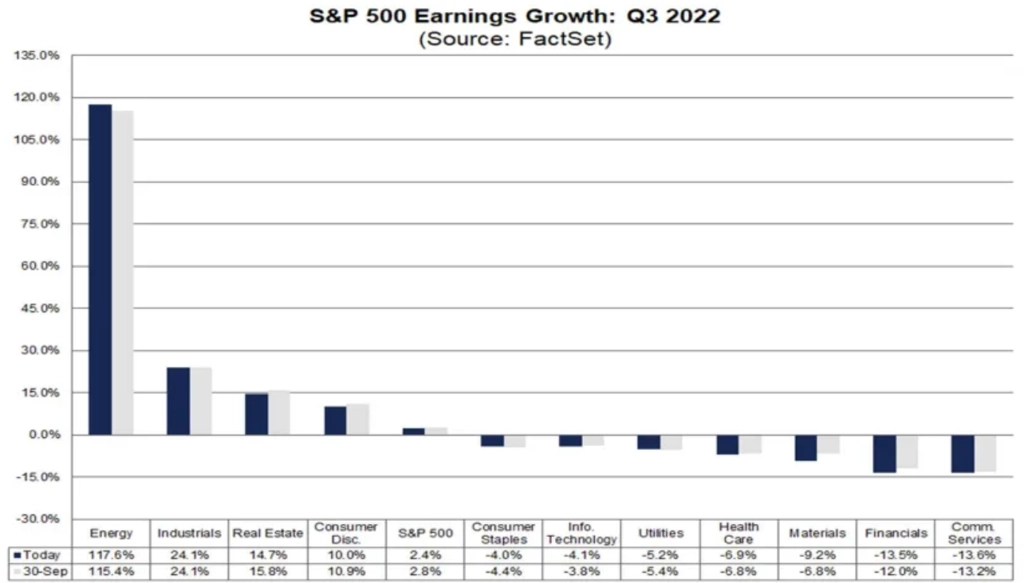

V říjnu bude investory zaměstnávat výsledková sezóna za třetí kvartál. Bude zajímavé sledovat, jak utaženější finanční podmínky v ekonomice doléhají na hospodaření firem. Vliv na jejich výsledky v amerických dolarech bude mít také síla americké měny vůči měnám zemí, ve kterých velké americké korporace generují velkou část tržeb. Odhady analytiků se budou v dalších dnech a týdnech vyvíjet, zkraje října vypadaly následovně:

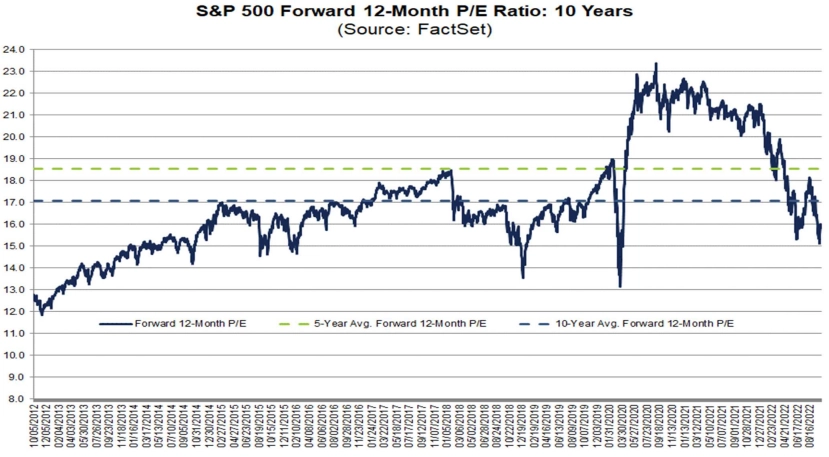

Ocenění amerických akcií na základě očekávaných zisků (forwardové P/E) letos podstatně kleslo, případná zklamání na úrovni zisků v rámci výsledkové sezóny by ale ukazatel (při stejné ceně akcií) posunula opět o něco výše.

Ve čtvrtek 13. října se pozornost trhu napře na zprávu o americké spotřebitelské inflaci za září. Čeká se, že meziročně spotřebitelské ceny opět vzrostou o více než 8 %, oproti srpnu by ale mělo dojít k dalšímu mírnému zpomalení. Dlouhodobá inflační očekávání v USA z letošních maxim již výrazně klesla, jsou ale stále výše než v roce 2020. Podstatnější důvod k akciovému optimismu zatím v této oblasti chybí.

Zdroj: TOPDOWN CHARTS, Bank of America, Compound, CAPP THESIS, Jefferies, AAII, All Star Charts

Aktualita pro rok 2026

Aktuality