Americké akcie: Dluhopisy i evropské akcie jako atraktivnější alternativa

Americké akcie jsou drahé, to není nic nového. Poměrně čerstvý je ale fakt, že v růstovém segmentu již neslibují nadvýnos vůči benchmarku bezpečných investic, tedy 10letému vládnímu dluhopisu USA.

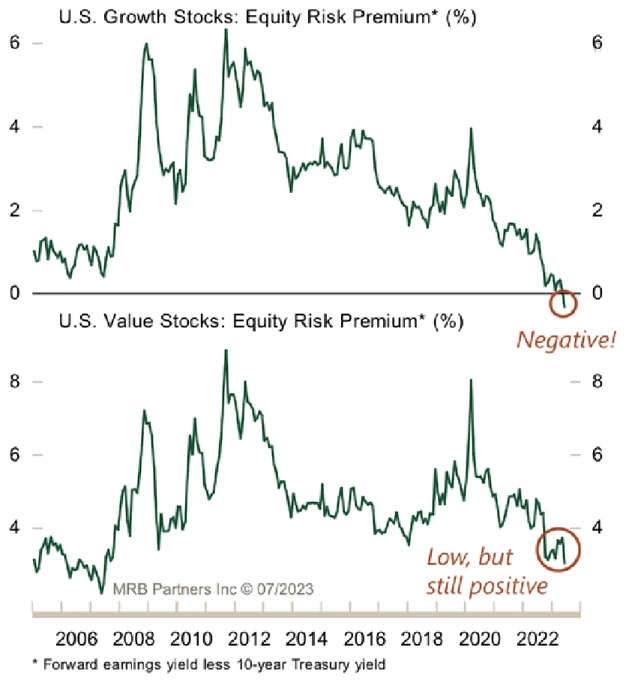

Analytická společnost MRB Partners se zaměřila na vývoj akciové rizikové prémie (equity risk premium, ERP) na americkém trhu, a to zvlášť pro růstové a hodnotové tituly. Akciová riziková prémie je definována jako rozdíl inverzní hodnoty valuačního ukazatele P/E a výnosu do doby splatnosti amerického vládního dluhopisu s desetiletou splatností.

V případě růstových akcií hodnota akciové rizikové prémie poprvé v historii klesla mírně do záporu, což jednoznačně indikuje, že aktuální valuace amerických růstových (zejména technologických) titulů jsou ve srovnání s vládními dluhopisy silně "přepálené", a nákup těchto akcií je tedy nyní neatraktivní.

U hodnotových akcií je situace o něco příznivější, byť rozhodně také není ideální. Riziková prémie hodnotových akcií je totiž sice kladná, její úroveň je ale nejnižší od globální finanční krize. O amerických hodnotových titulech lze tedy také říci, že jsou z hlediska valuací ve vztahu k vládním bondům USA poměrně neatraktivní. Výrazně nadhodnocený se tak jeví celý americký akciový trh.

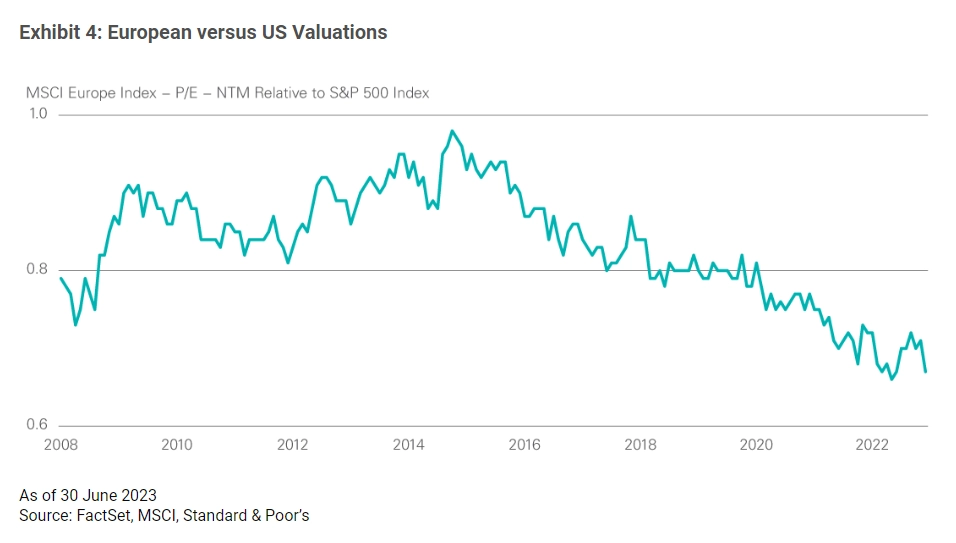

Americká investiční společnost Lazard Asset Management se pak podívala na ocenění evropských akcií ve vztahu k těm americkým. Aktuální průměrný diskont evropských akcií vůči americkým na úrovni přibližně 35 % je největší minimálně od roku 2008. To je důvod, proč mám na evropské akcie nyní pozitivnější názor než na ty americké.

V roce 2014 byly přitom valuace evropských a amerických akcií prakticky shodné. Nedomnívám se, že by se měl současný diskont evropských akcií v dohledné době zcela smazat, protože fundamenty amerických společností jsou o něco lepší (například mají vyšší průměrnou rentabilitu vlastního kapitálu, return on equity, ROE). Zároveň se ale domnívám, že je aktuální rekordní diskont evropských akcií příliš velký. Střednědobě tak vyhlížím určité narovnání průměrných valuací (snížení diskontu), které by mělo působit ve prospěch evropských akcií.

Aktualita pro rok 2026