Americké akcie a (ne)žehrání na srpnovou nepřízeň osudu

Americký akciový trh má za sebou ztrátový týden, během kterého Spojené státy přišly o nejvyšší rating u agentury Fitch a Apple zklamal svým výhledem vývoje tržeb. Na krátkodobě jednoznačně překoupeném trhu to bohatě stačilo ke ztrátě indexu S&P 500 o více než dvě procenta. S poklesy navíc nemusí být konec.

Minulé pondělí index S&P 500 završil červenec na novém maximu letošního roku, pak se ale začal sunout níže. Nejhlubší pokles nastal ve středu (-1,38 %) po oznámení snížení ratingu USA ze strany agentury Fitch. V roce 2011 obdobná situace (ovšem v době řešení problému s dluhovým stropem) celkově na trhu znamenala poměrně výrazný pokles, samotné snížení ratingu ale na akciový trh nemělo až tak významný dopad. Nejbližší podstatná rezistence indexu S&P 500 je na 4 600. Na opačné straně došlo k prolomení supportu na 4 500, který může nyní psychologicky také působit jako hladina odporu. Pod 4 500 index intradenně sestoupil již ve čtvrtek, ale až v pátek pod touto hladinou uzavřel. Další důležité supporty jsou na 4 300 a 4200. Jejich případné prolomení by bylo silně negativním signálem.

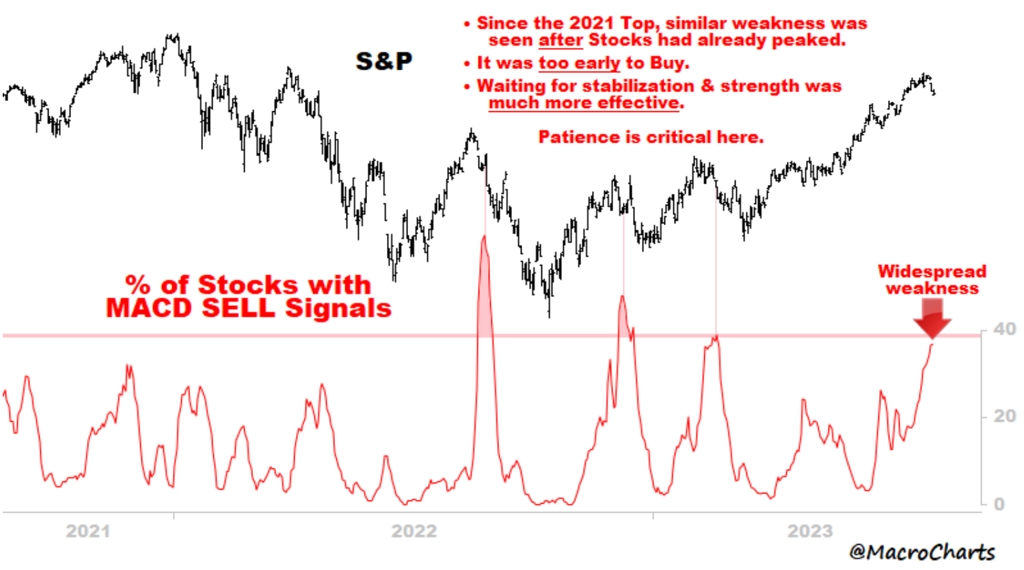

Narůstající riziko poklesu naznačovaly již několik týdnů některé technické indikátory. RSI v červenci předvedl medvědí divergenci, zarazil se také ukazatel MACD. Index S&P 500 se zarazil u maxim z března 2022.

Prodejní signály MACD v minulosti vyžadovaly po obchodnících cílících na vyšší ceny akcií spíše trpělivost než rychlou snahu o nápravu ztrát.

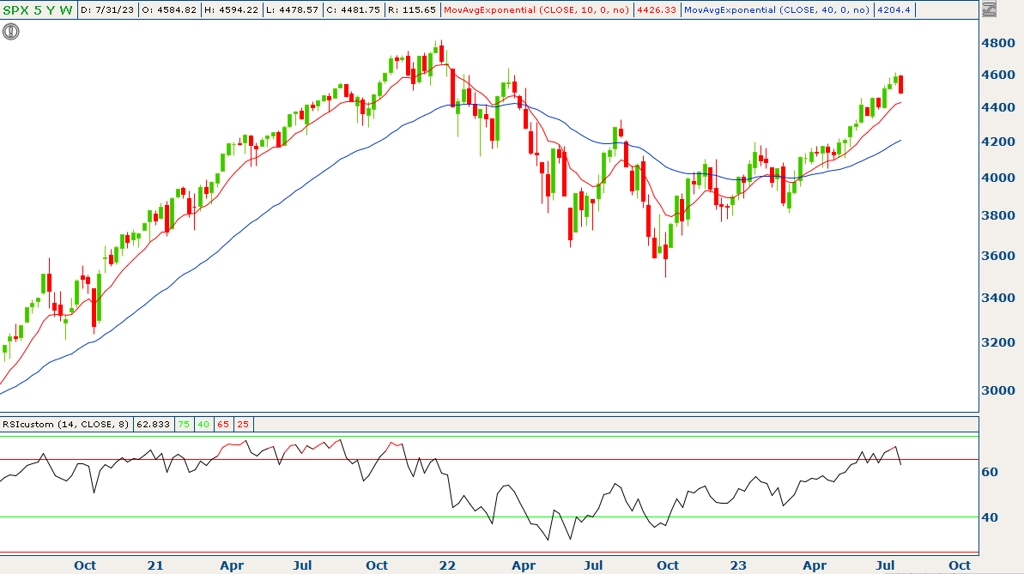

Index S&P 500 je stále ve střednědobém růstovém trendu, jeho 10týdenní průměr je nadále výrazně nad 40týdenním. Začnou se jejich křivky po delší době významněji přibližovat?

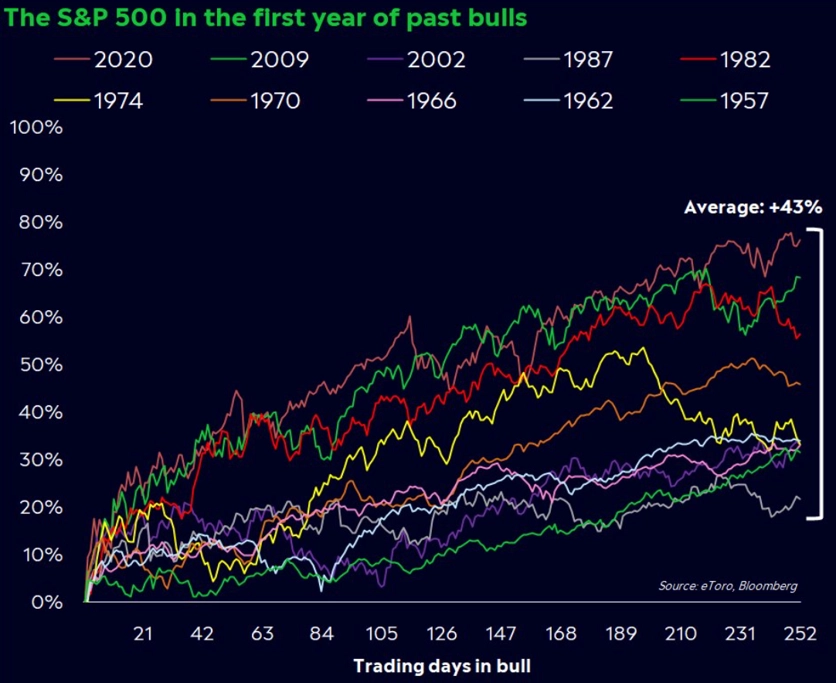

Pokud je rally od října 2022 začátkem nového býčího trendu, je současný pokles pouhým zakolísáním. Do října zbývá ještě mnoho týdnů, jen pro zajímavost se však již lze podívat na statistiku prvních let býčích trendů indexu S&P 500 v uplynulých dekádách. V průměru trh za první rok vzrostl o 43 %.

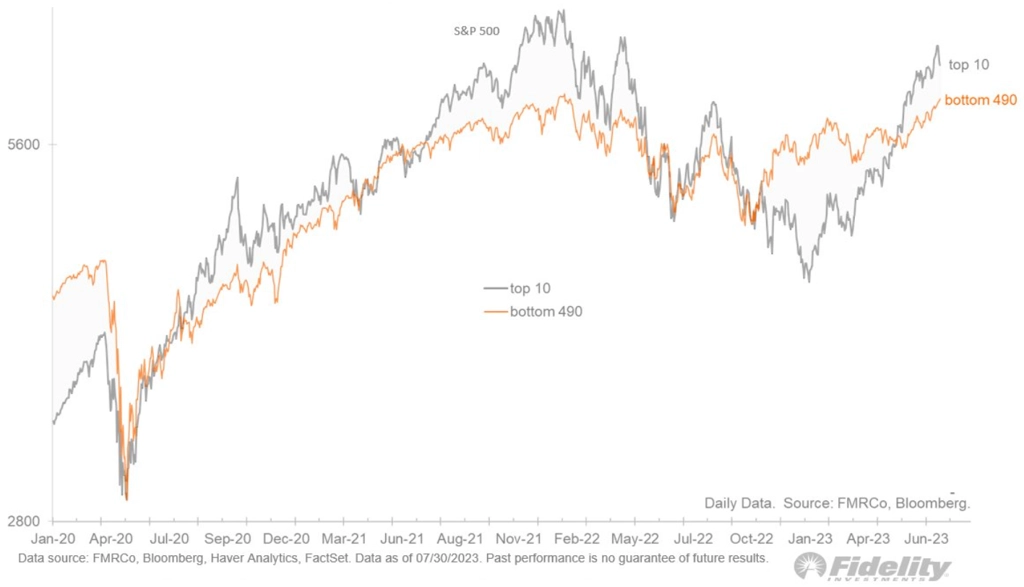

Během konce jara a začátku léta se podstatně zlepšila situace, pokud jde o účast jednotlivých titulů na růstovém trendu. Většina indexu začala dohánět náskok největších deseti titulů, převážně technologických.

Technologické tituly tak relativně vůči celému indexu opět lehce zakolísaly (zatím). Podaří se jim navázat na svoji "vůdčí" pozici a budou opět překonávat průměr trhu?

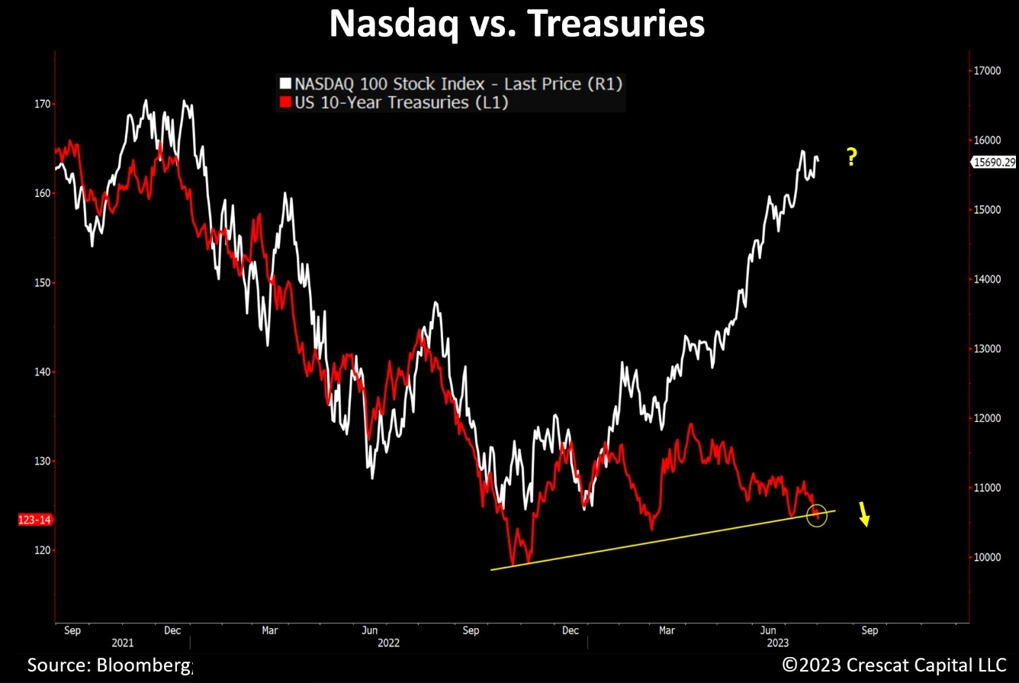

Po snížení ratingu USA začaly opět růst výnosy vládních dluhopisů USA a ruku v ruce s tím klesat jejich ceny. Nůžky rozevřené mezi cenami bondů a indexem technologického trhu Nasdaq jsou přitom již nyní extrémně rozevřené. Možný pokles cen technologických titulů, který by nůžky pomohl uzavírat, by samozřejmě nadvýkonnosti Nasdaqu přiliš nenahrával.

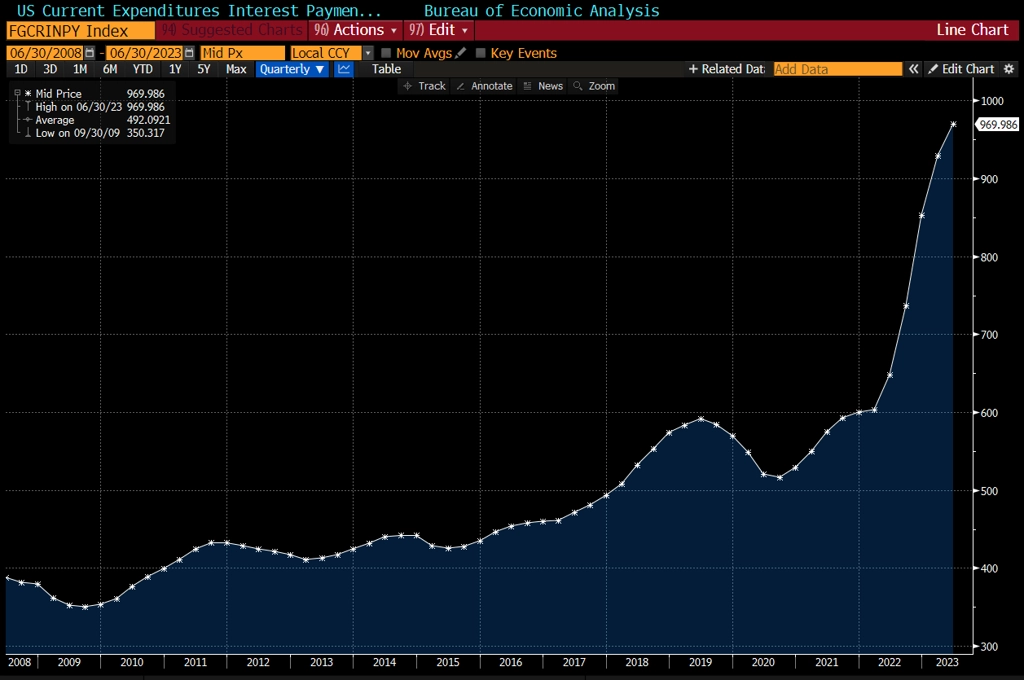

S vyššími výnosy dluhopisů a hlubokými rozpočtovými deficity narůstají úrokové náklady americké vlády. Ty již anualizovaně dosahují bezmála bilionu dolarů za rok. Problém s dluhovým stropem se sice letos politikům podařilo odsunout, snížení ratingu USA ovšem ve světle vývoje tamních veřejných financí vlastně ani nemělo někoho překvapit (a reakce trhu ostatně zatím nebyla nijak divoká).

V úvodu byl zmíněn Apple a jeho slabší než očekávaný výhled. Z maxima akcie největší veřejně obchodované firmy výrazně klesly a jejich cena se ocitla pod 50denním klouzavým průměrem. Bez Applu to Nasdaqu (a ostatně ani indexu S&P 500) nahoru zpravidla příliš nejde.

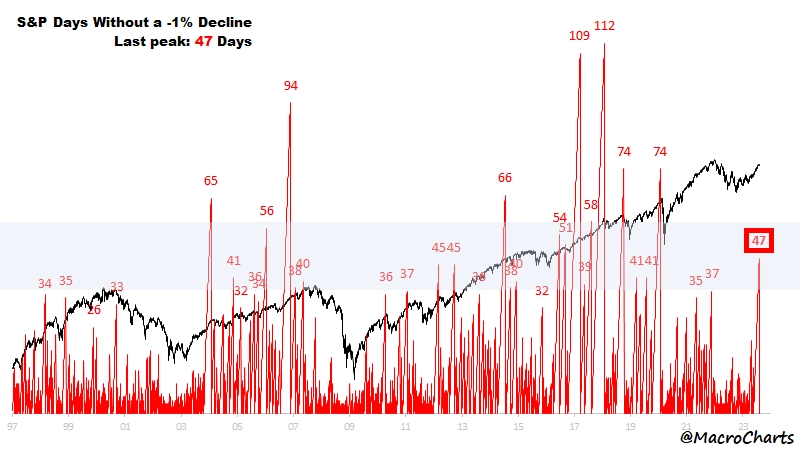

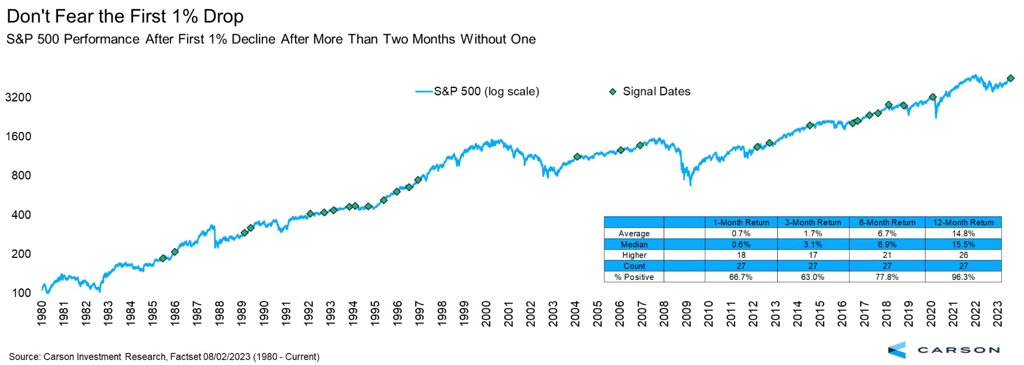

Zpět k celému trhu. Ten v týdnu (měřeno indexem S&P 500) po dlouhých 47 obchodních seancích klesl o více než procento za den.

Když takto dlouhá série v minulosti skončila, nebyl to v ročním horizontu pro akcie žádný problém. Naopak, od roku 1980 26krát z 27 případů v ročním horizontu akciový trh vzrostl, a to v průměru o bezmála 15 %.

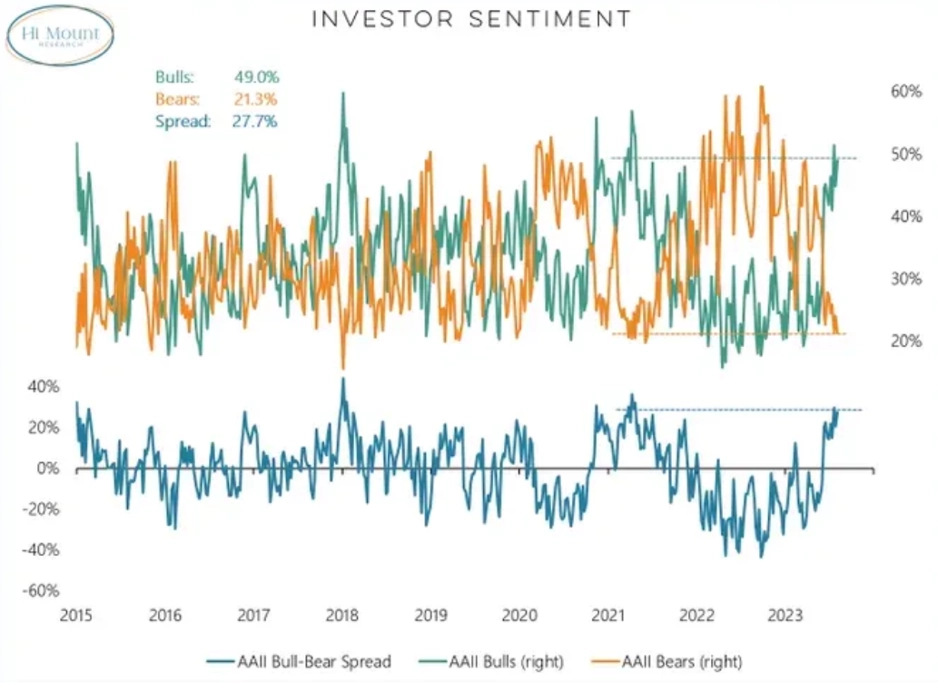

Pokles indexu S&P 500 přišel v době výrazné převahy optimistů mezi individuálními investory. Nic netypického.

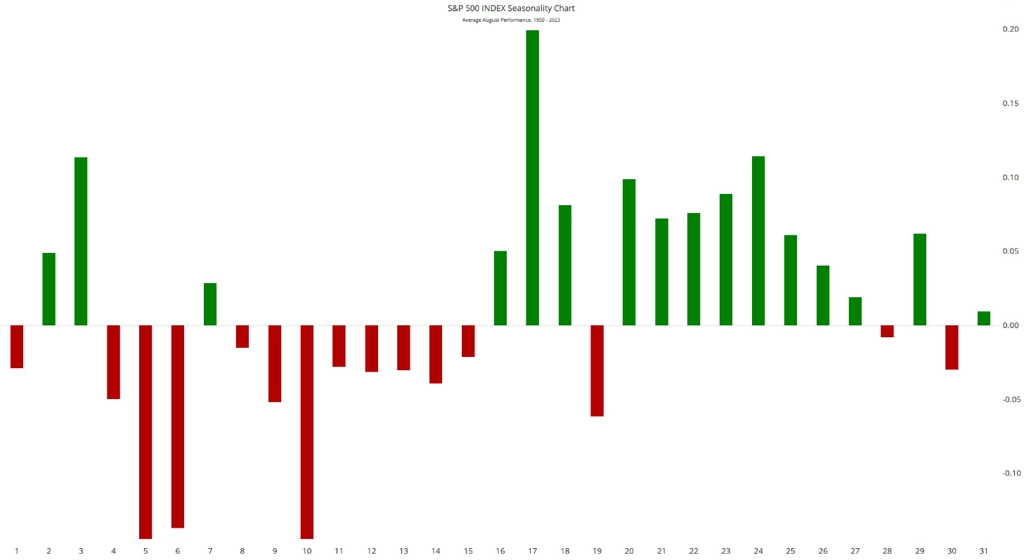

Burzovní almanach přitom právě první polovinu srpna označuje za jedno z nejslabších období pro americké akcie.

Srpen je opravdu pro akcie slabý měsíc. A v září bývá ještě hůře.

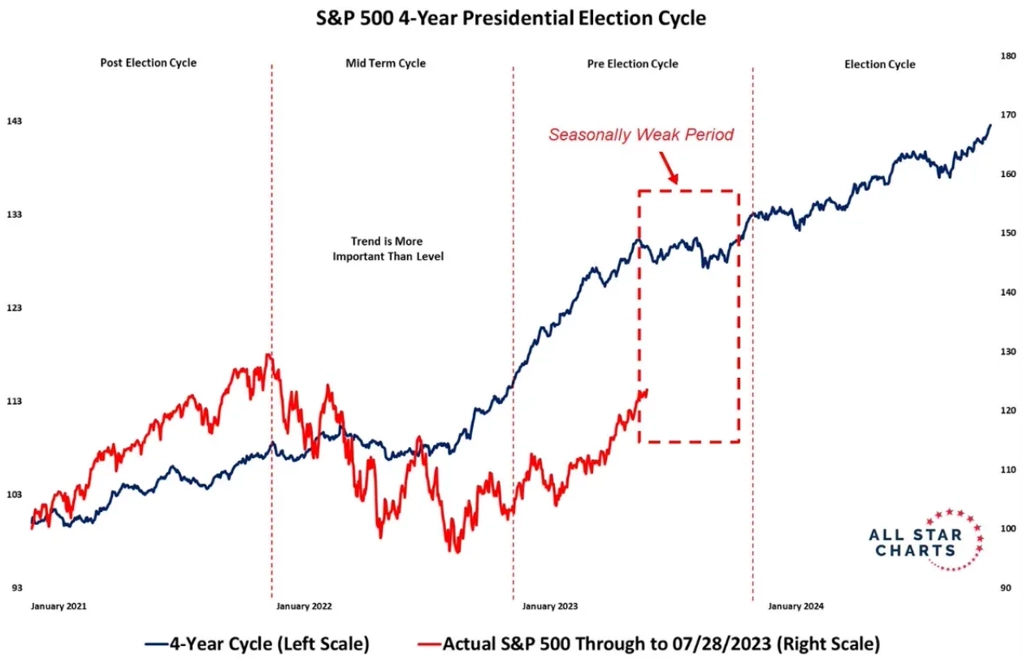

Optimismus nelze čerpat ani z pohledu na průměrný vývoj cen akcií v rámci prezidentských cyklů v USA. Tedy až na to, že žádný rok nebo prezidentský cyklus není průměrný.

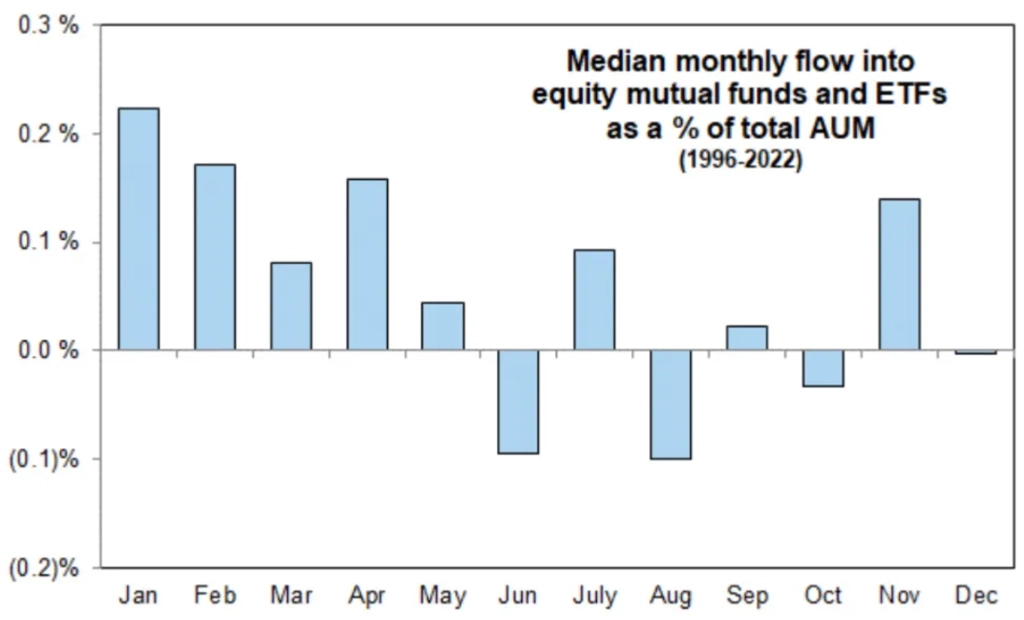

Sezónnímu patternu v rámci roku odpovídají i toky peněz v akciových podílových fondech a ETF zaměřených na americké akcie.

S růstem volatility (zatím nijak výrazným) začal opět posilovat také americký dolar. A se silnějším dolarem si růst cen amerických akcií v posledních kvartálech příliš "netyká". Kdo investuje do amerických akcií, měl by sledovat také kurz dolaru (a s ním jak americkou fiskální situaci, tak také geopolitickou situaci a obecně náladu na trzích).

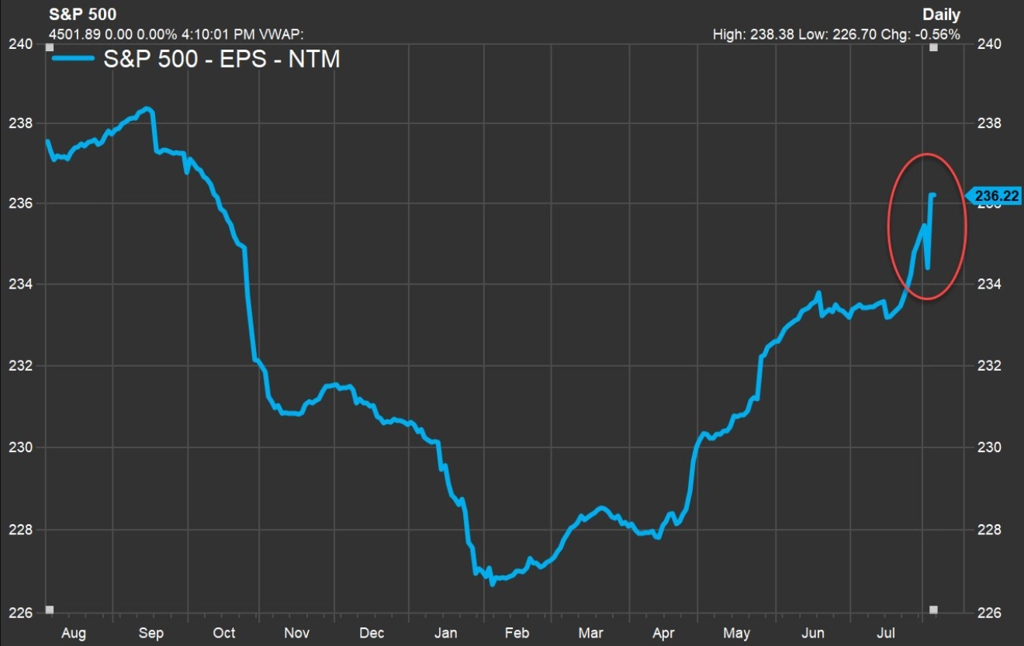

Náladu investorů na druhou stranu nepochybně pozitivně ovlivňuje výsledková sezóna a vývoj odhadů ziskovosti amerických firem. Ty po zakolísání minulý týden opět mírně vzrostly. Americkým firmám se daří lépe, než odhadovali analytici, a ekonomika má zatím k recesi daleko. Vzhledem k dalšímu vývoji měnové politiky Fedu je ale síla amerického hospodářství samozřejmě dvojsečnou zbraní. Pozor na to, s Fedem se (nadále) nebojuje.

Zdroj: All Star Charts, TOPDOWN CHARTS, Goldman Sachs, John Hancock IM, Sentimentrader.com, Fidelity International, eToro, Macro Charts, TD Ameritrade, Kimble Charting Solutions, Bloomberg, Crescat Capital, Carson Group, Riverbend IM, HiMount Research