Výnosová křivka v USA nadále signalizuje recesi. Trh to zatím víceméně ignoruje

Pesimistické předpovědi analytiků ohledně americké ekonomiky a akciového trhu se letos zatím nenaplňují. Hospodářství jako kdyby stále prakticky nereagovalo na vyšší úrokové sazby.

Akciová rally

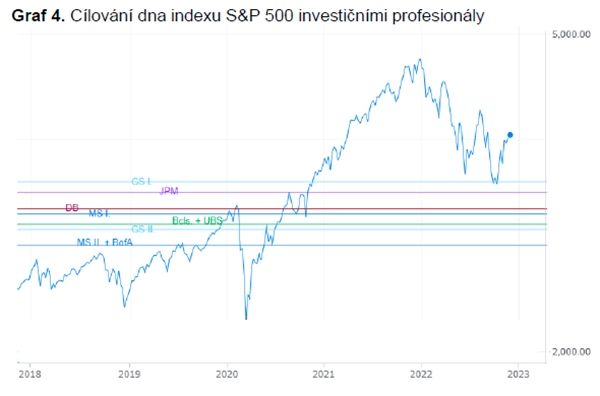

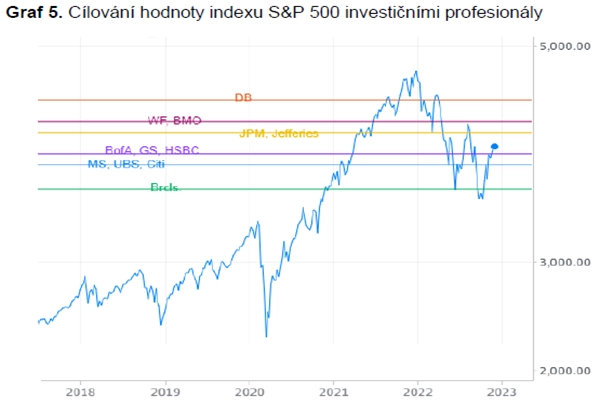

Na přelomu let 2022 a 2023 většina analytiků z největších bank na Wall Street předpovídala chmurný akciový rok. Především první polovina roku měla být drsná, od léta se mělo začít blýskat na o něco více býčí časy. Realita snad ani nemůže být dále od pravdy. Stratégové a analytici vyhlíželi minima indexu S&P 500 pod 3 500 a pro závěr roku odhadovali hodnotu okolo 4 000 až 4 100 (obojí, zejména to druhé, se ještě může stát, propad indexu pod 4 000 ale v současnosti již předpokládá málokdo).

zdroj: BHS

zdroj: BHS

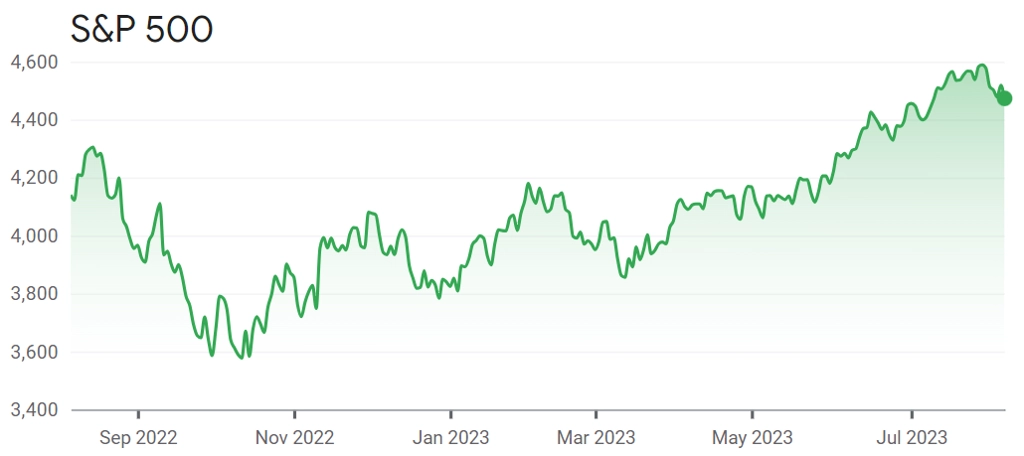

Akciový optimismus letos zažehlo zejména nadšení ohledně potenciálu umělé inteligence. Situaci na trhu podporuje i expanzivní fiskální politika vlády USA, která od začátku roku do ekonomiky napumpovala přes 500 miliard USD. S podporou bankovního sektoru v objemu okolo 300 miliard USD na jaře navíc přispěchal Fed. Růst cen akcií tak v prostředí nadále relativně solidní ekonomiky byl poměrně logický.

Ceny amerických akcií ovšem vystoupaly na úrovně, jež odpovídají optimistickému scénáři, ve kterém se ekonomika USA vyhne recesi a Fed v dohledné době (nejpozději v prvním pololetí 2024) začne poměrně svižně snižovat sazby. Trh také vyhlíží obnovení růstu zisků amerických firem, který pomůže snížit již velice štědré valuace jejich akcií.

Pesimistický trh s dluhopisy

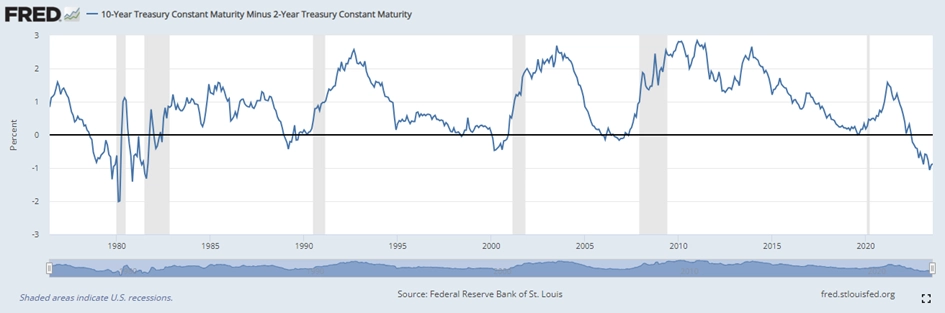

Tolik akciový trh. Ten dluhopisový optimismus ohledně vývoje ekonomiky USA ani zdaleka nesdílí. Dluhopisový trh je přitom násobně větší a historicky úspěšnější v předvídání makroekonomických a politických událostí. Inverzní výnosová křivka amerických dluhopisů, konkrétně rozdíl mezi 10letými a 2letými výnosy, předpověděla každou recesi v USA od roku 1980 a v současnosti (již rok) ji signalizuje také. Samotné načasování jejího začátku ale neznají ani dluhopisoví obchodníci.

Akciový trh tedy věří v optimistický vývoj, historie ale dává zapravdu spíše dluhopisovému trhu. Americká vláda se rychle zadlužuje a v prostředí vyšších sazeb se musí zadlužovat dále, aby měla z čeho splácet maturující dluhopisy. Ironicky tak může docházet k tomu, že vyšší sazby podpoří inflační tlaky, protože situace povede k disproporčně vyššímu nárůstu fiskálního dluhu, a tedy k přílivu likvidity do oběhu, jež podpoří ekonomiku.

Připomeňme si, že výnosová křivka může mít v zásadě tři základní tvary:

- normální – dlouhodobé dluhopisy mají vyšší výnosy než bondy krátkodobé (investoři očekávají do budoucna stabilní růst ekonomiky);

- plochý – krátkodobé a dlouhodobé výnosy jsou podobné (nejistota ohledně budoucího směřování ekonomiky);

- inverzní – výnosy krátkodobějších dluhopisů jsou vyšší než výnosy dlouhodobých bondů (signál blížící se recese, investoři jsou pesimističtí ohledně vyhlídek ekonomiky).

Proč inverze naznačuje možný příchod recese? Dlouhodobé dluhopisy jsou investory vnímány jako bezpečný přístav. Dochází tak k "útěku" investorů do těchto dluhopisů, když ekonomika strádá nebo panuje vysoká nejistota ohledně jejího dalšího vývoje. Vyšší poptávka vede k vyšší ceně těchto bondů, a tedy nižším výnosům. Dlouhodobé výnosy tak klesají absolutně i relativně vůči těm krátkodobějším. Za normálních ekonomických podmínek jsou dlouhodobé dluhopisy málo výnosné a investoři preferují rizikovější aktiva – nemovitosti, komodity, akcie a tak dále. V expandující ekonomice investoři opouštějí tyto bezpečné přístavy, čímž se snižuje cena těchto dlouhodobějších dluhopisů, výnosy rostou a výnosová křivka se normalizuje.

Vliv na tyto výnosy mají i sazby centrální banky. Když centrální banka zvýší sazby, dochází k prodražení dluhu a růstu atraktivity nástrojů peněžního trhu, které dokáží zužitkovat vyšší úrokové sazby. To vede k odtoku kapitálu z dluhopisů, čímž dojde k poklesu jejich cen (a růstu výnosů), obzvlášť těch krátkodobějších. Pokud tedy investoři očekávají růst sazeb, budou se snažit zbavit dluhopisů, dokud jejich ceny výrazněji neklesnou. Pokud očekávají, že sazby klesnou (obyčejně v reakci na ekonomické zpomalení), budou se snažit dluhopisy nakoupit, protože za nižších úrokových sazeb je konkurence pro dluhopisy menší. Reverzní repo operace, termínované vklady či spořicí účty v bankách budou kvůli tomu méně výnosné. To obyčejně "vyžene" konzervativní investory zpět do dluhopisů, zvýší jejich cenu a sníží výnosy.

Bude mít inverzní výnosová křivka pravdu?

Inverze výnosové křivky v USA předcházela všem americkým recesím od roku 1980. Inverze výnosů 10letých a 2letých dluhopisů americké vlády začala již loni v červenci. V současném cyklu se akciové trhy zachovaly atypicky, když v roce 2022 došlo k hlubokému poklesu. Letos dochází k napravení této anomálie, akciové trhy rostou a jsou optimistické. Změny sazeb centrální banky na hospodářství působí se zpožděním, a tak investoři mají sklon k optimismu – zdá se, že ekonomika odolává a mohla by v tom pokračovat až do doby, než vyšší sazby Fedu sice začnou působit, ale nikoli šokově a na ekonomiku v problémech (to je scénář měkkého přistání, o kterém se tak často mluví).

Akciové trhy tak mohou pokračovat v růstu, dokud (pokud) se neprojeví fundamentální oslabení ekonomiky. V konečné fázi cyklu obyčejně dochází k rychlému zhoršení stavu hospodářství a nárůstu míry nezaměstnanosti. Teprve ten je spolehlivým indikátorem konce cyklu a zrodu nového, který připraví půdu pro nové období růstu. Tento moment v USA ještě nenastal, a tak by se akcioví investoři měli mít na pozoru. Zastánci scénáře měkkého přistání argumentují, že je současný cyklus jedinečný kvůli množství peněz "natištěných" během pandemie. Ačkoli jde o relevantní argument, může tento objem "nových" peněz stejně tak vést pouze k protažení stávajícího cyklu, nikoli k popření historických "pravidel hry".

zdroj: Google Finance

Zdroj: BH Securities

Aktualita pro rok 2026