S&P 500: Proč by případná korekce (ne)měla akciové býky vylekat?

Protože pullbacky a korekce jsou během dlouhodobých růstů cen akcií normální, zní jednoduchá odpověď. A pro ty, kterým jedna věta nestačí, je tu pár grafů a tabulek.

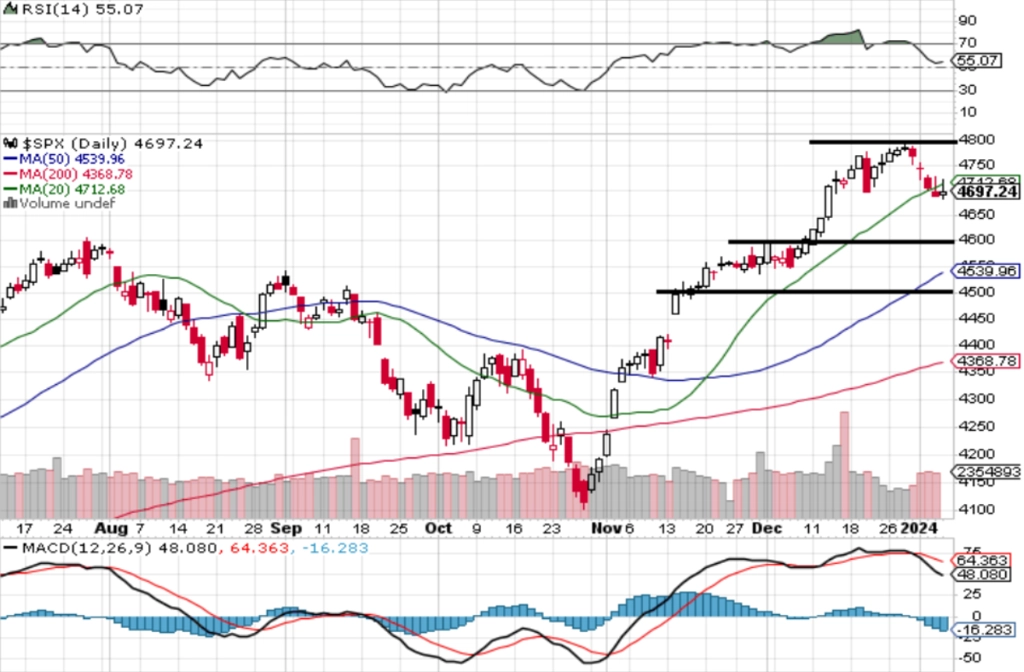

První obchodní týden roku 2024 byl pro americké akcie ztrátový. Po silném růstu v předchozích dvou měsících index S&P 500 odepsal 1,52 %. Tři ze čtyř prvních lednových obchodních dnů index uzavřel v minusu, až ten čtvrtý dokázal mírně vzrůst. Týden uzavřel pod 4 700 a prakticky na úrovni 20denního klouzavého průměru. Týdenní ztráta ovšem nic nemění na vyznění denního grafu. Nejbližším cílem je historické maximum na 4 800, kde je i hlavní rezistence. Na opačné straně je nejbližší support na 4 600, k němu je to ze současné úrovně zhruba 2,1 %. Prolomení pod tuto podporu by pravděpodobně akcelerovalo pokles až k testování zóny 4 550 až 4 500, tedy k úrovni prosincových minim.

Jen namátkou, co všechno se za první týden stalo: Akcie JPMorgan dosáhly nového rekordu. Walgreens po 48 letech soustavného zvyšování dividend srazila výplatu o 47 %. Barclays snížila doporučení na akcie Applu. Americký trh práce vytvořil více pracovních míst, než se čekalo. Janet Yellen prohlásila, že americká ekonomika má měkké přistání za sebou. Pravděpodobnost březnového snížení sazeb Fedu klesla z 90 % na 68 %. Bitcoin se obchodoval nad 45 000 USD (podle Bloombergu je spotový ETF připraven na spuštění, hovoří se již o tomto týdnu).

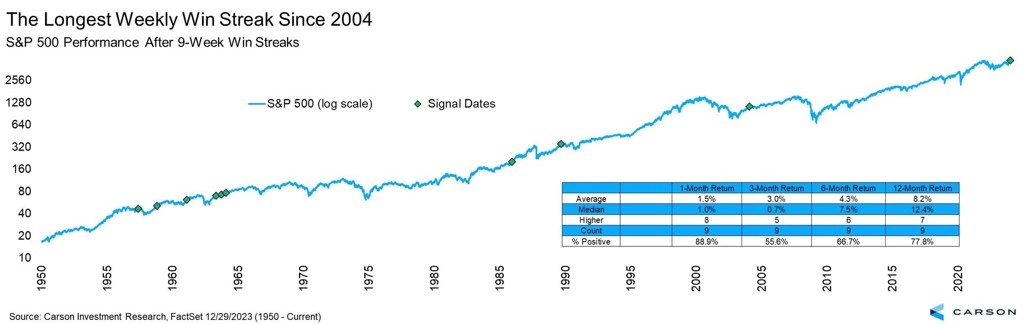

Ale zpět k indexu S&P 500. Nadále je jen zhruba 2 % pod loňským maximem a na dohled historickému rekordu. Minulý týden byl první ztrátový po devíti týdnech růstu. Burzovní almanach o takových sériích v ročním horizontu hovoří příznivě - za rok jsou v průměru o 8 % výše, medián je přes 12 % a posilují v 77 % případů.

Začíná-li pullback nebo korekce, není od věci si do grafu zakreslit Fibonacciho úrovně zpětného pohybu. Z technického hlediska by měli být býci v klidu, dokud index S&P 500 nespadne někam pod 4 530.

Většina titulů z indexu S&P 500 je nad svým 200denním klouzavým průměrem. Lze předpokládat, že případné pokračující oslabování indexu by bylo provázeno poklesem tohoto ukazatele.

V USA došlo k výraznému uvolnění finančních podmínek, zejména s poklesem hodnoty amerického dolaru a snížením výnosů vládních dluhopisů, ale i díky zlevnění ropy. To byl pro akcie jednoznačně pozitivní vývoj.

I v tomto ohledu má smysl sledovat právě vývoj cen amerických vládních bondů, amerického dolaru a také poměru technologického a energetického odvětví v rámci indexu S&P 500. Všechny tyto ukazatele v posledních dvou týdnech naznačily, že akciový trh jako celek ztrácí růstové momentum. Je dobré je sledovat dlouhodobě.

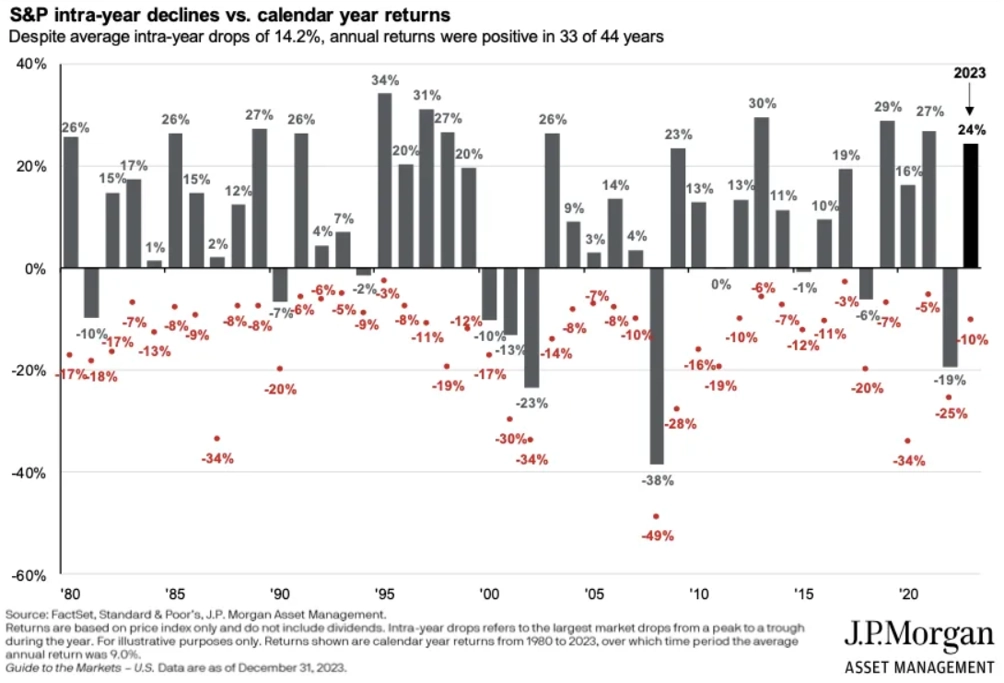

Poklesy by neměly dlouhodobé investory do amerických akcií vystrašit ale ani v případě, že by byly výraznější než zmíněných 4 530 bodů indexu S&P 500. Historie je plná poklesů hlubších než 10 %, což je všeobecně chápaná úroveň korekce. Od roku 1980 v průměru v kalendářním roce index klesl o 14,2 %. Loni to bylo 10,3 %, i tak ale index celkově vzrostl o více než 24 %.

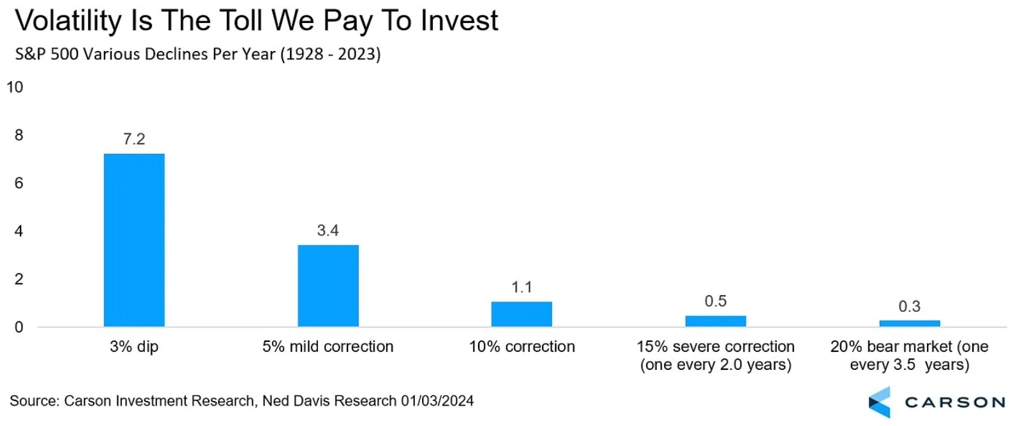

Korekce o 10 % a více nastává průměru jednou za rok.

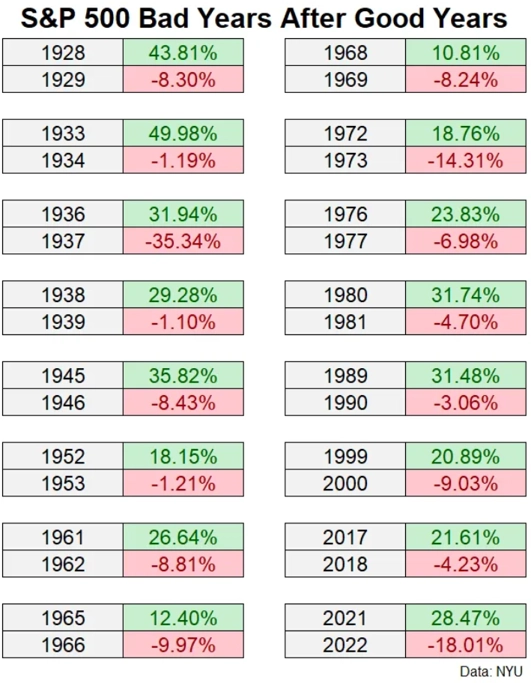

Skeptičtějším investorům možná intuice napovídá, že po růstu o více než 24 % je letos pokles trhu pravděpodobnější. Takových případů (poklesů po vysoce nadprůměrných růstech) pamatuje historie celou řadu.

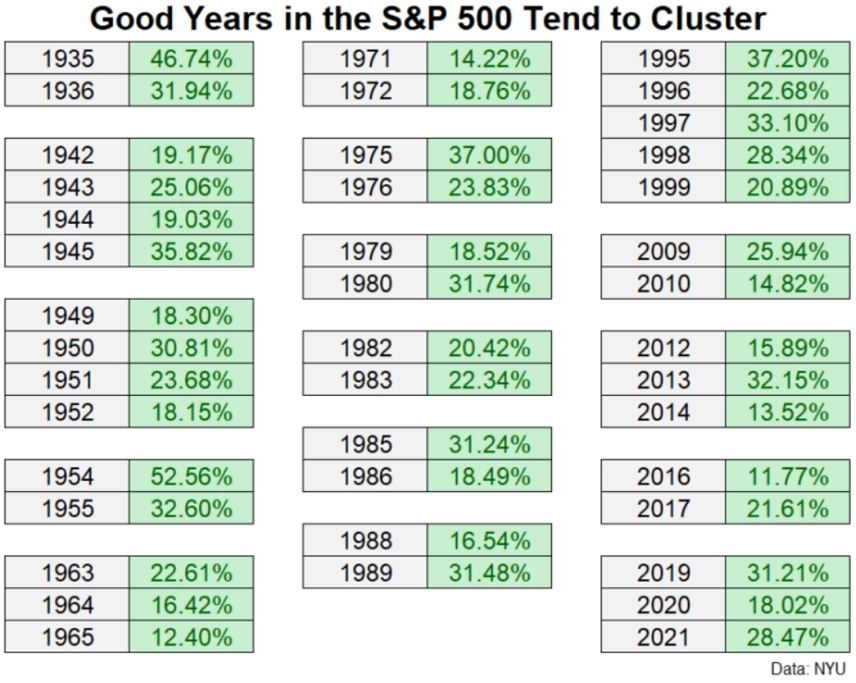

Ve výrazně více případech ale akcie dále posilovaly, mnohdy i výrazně.

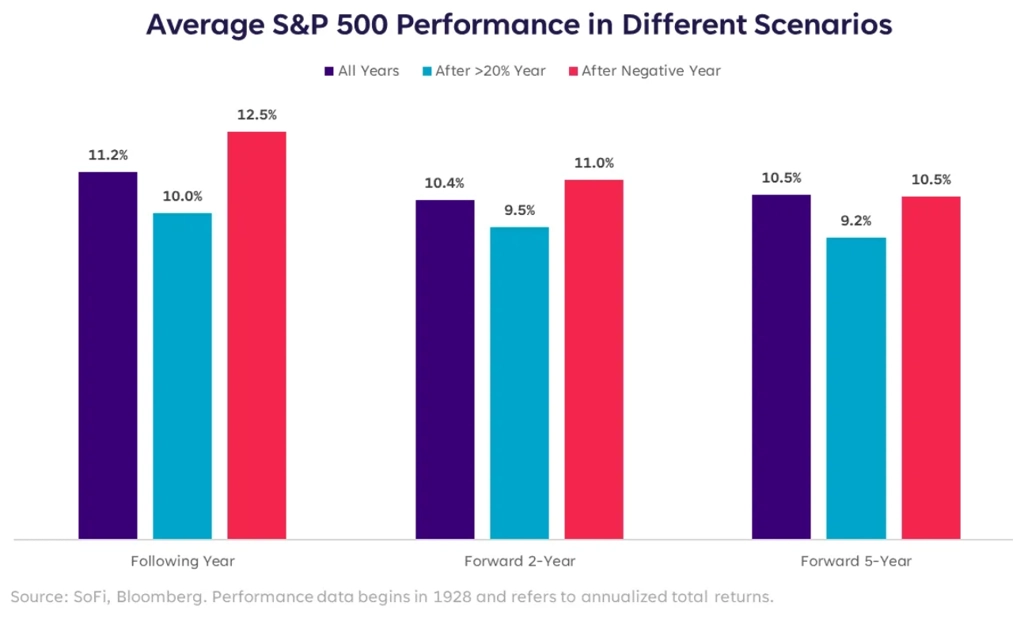

Ale pozor, něco na té intuici skeptiků přece jen je. Po letech s minimálně 20% ziskem index S&P 500 má tendenci zaostávat v dalších letech za svým celkovým průměrem. Sice mírně, ale přece.

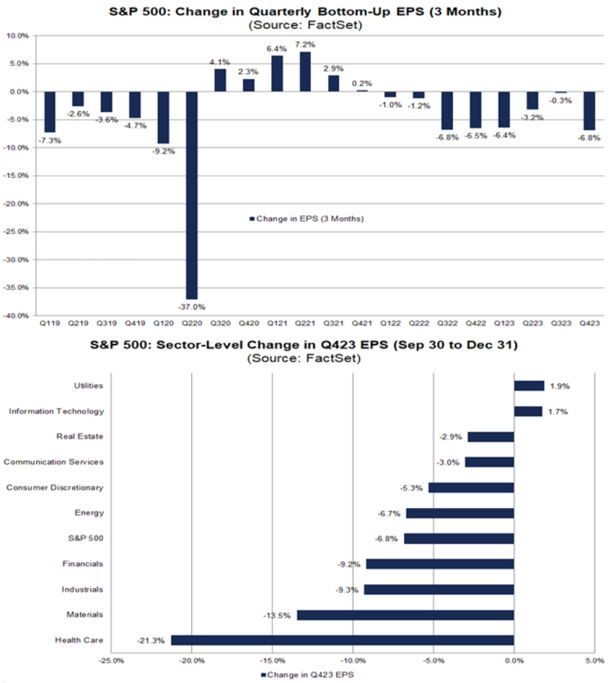

Tento týden začíná výsledková sezóna za loňský čtvrtý kvartál. V uplynulých třech měsících analytici snížili očekávání ohledně zisků firem z indexu S&P 500 o 6,8 %, tedy výrazněji, než je průměr (3,5 %). Prostor pro pozitivní překvapení tím teoreticky narostl. Vedle výsledků firem ale bude trh nejspíše dále řešit hlavně sazby Fedu, a tedy hlavně makrodata v čele s inflací.

Zdroj: TOPDOWN CHARTS, A Wealth of Common Sense, Carson Group, JPMorgan, GRIT, StockCharts.com, SoFi

Aktuality