Americké akcie a začátek snižování sazeb Fedu: Jaká je historie?

Zdroj: Shutterstock

Není ještě jasné kdy, ale letos to přijde. Kdyby ne, byl by to pro trhy extrémní šok. Řeč je o prvním snížení sazeb Fedu v tomto cyklu. Jak se v době, kdy centrální banka USA začínala snižovat úroky, vyvíjel historicky americký akciový trh? Návod pro letošní obchodování z toho samozřejmě nevyčteme, ale určitý kontext a možné scénáře to naznačit může.

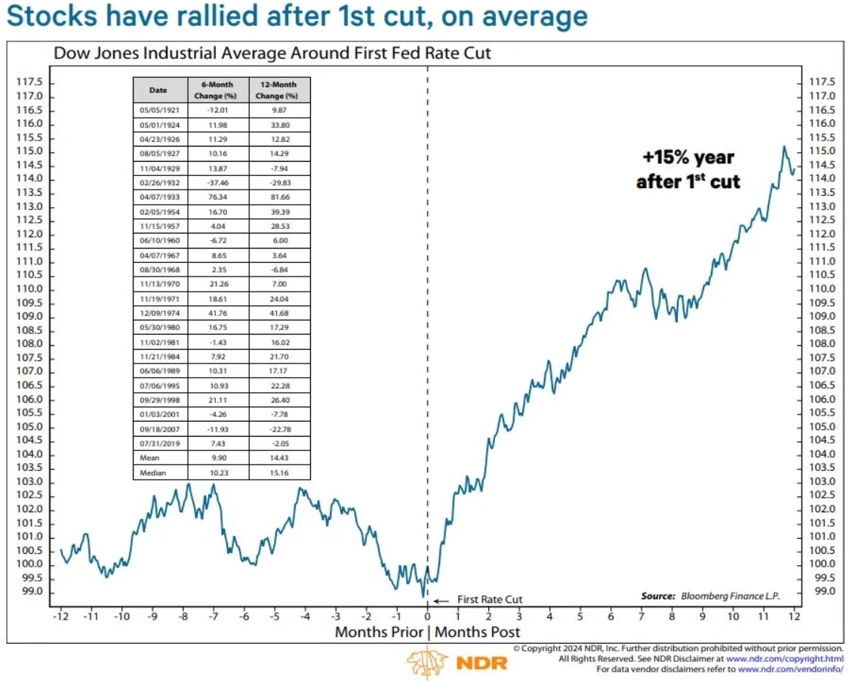

Index Dow Jones Industrial Average (platí to zhruba i pro S&P 500, ale Dow má delší historii) před prvním snížením sazeb v daném cyklu historicky zhruba stagnoval a v následujících 12 měsících v průměru přidal 15 %.

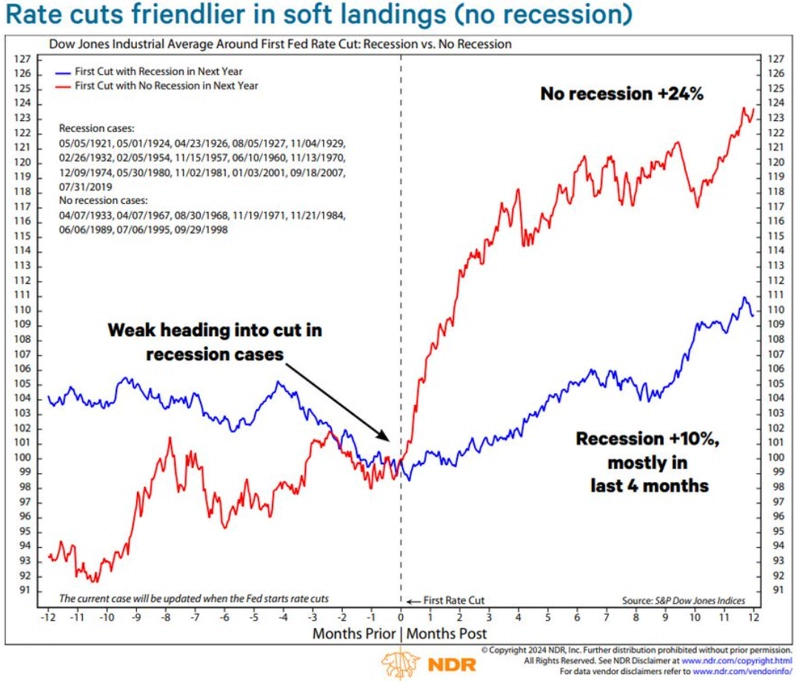

Výsledky se ovšem liší podle toho, jak na tom v té které době byla americká ekonomika. Když se podařilo vyhnout se recesi, Dow byl po roce výše o 24 %. Pokud recese během daného roku nastala, Dow vzrostl v průměru jen o 10 %. Největší část růstu přitom přicházela v osmém až dvanáctém měsíci.

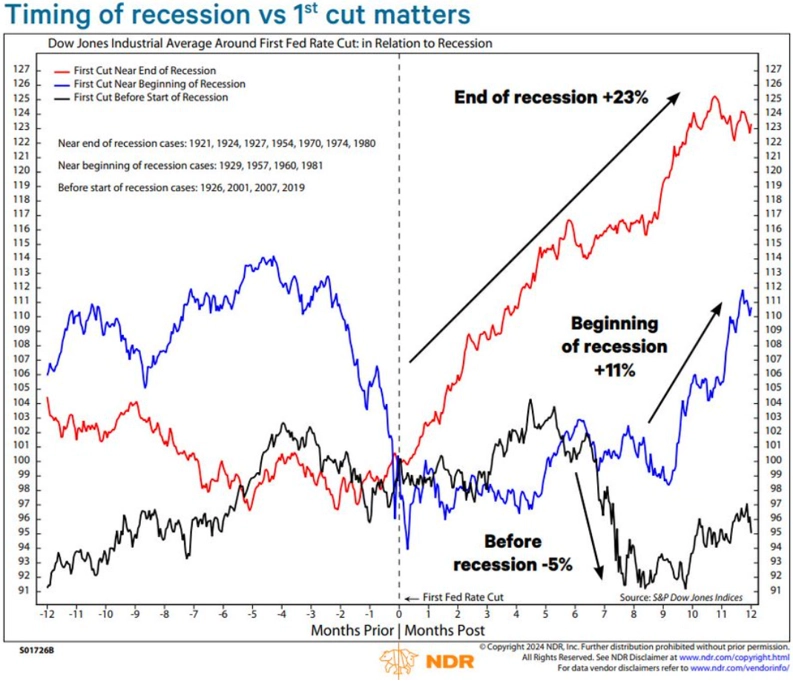

Fed většinou se snižováním sazeb počkal až do doby, kdy se recese blížila ke konci. Pokud začal uvolňovat měnovou politiku zkraje období recese, akciový trh byl několik měsíců jako na houpačce. Když Fed začal snižovat sazby před recesí, trh to zřejmě chápal jako varování a klesal dalších deset měsíců.

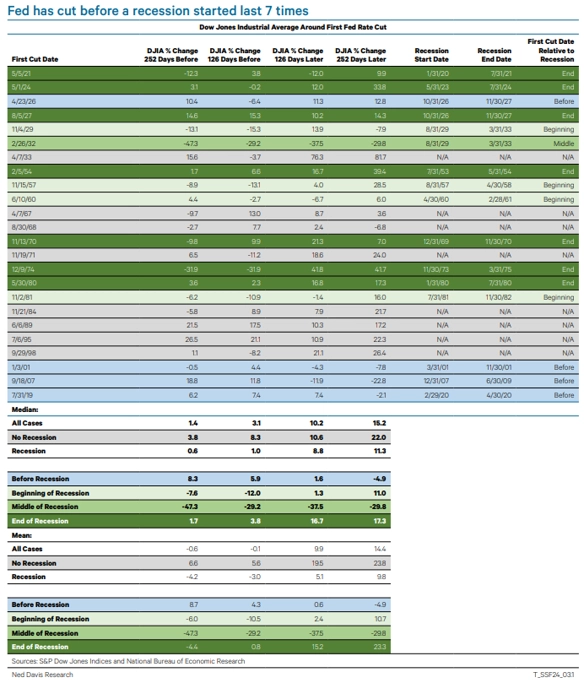

To je opravdu dlouhá historie. V posledních sedmi případech Fed začal snižovat sazby dříve, než nastala recese. Někdy to pro ekonomiku i trh dopadlo dobře, někdy ne. V posledních třech případech se ekonomika recesi stejně nevyhnula a akciový trh prodělal hluboké medvědí trendy.

Kdo má raději video a rychlé vysvětlení v angličtině, má ho mít.

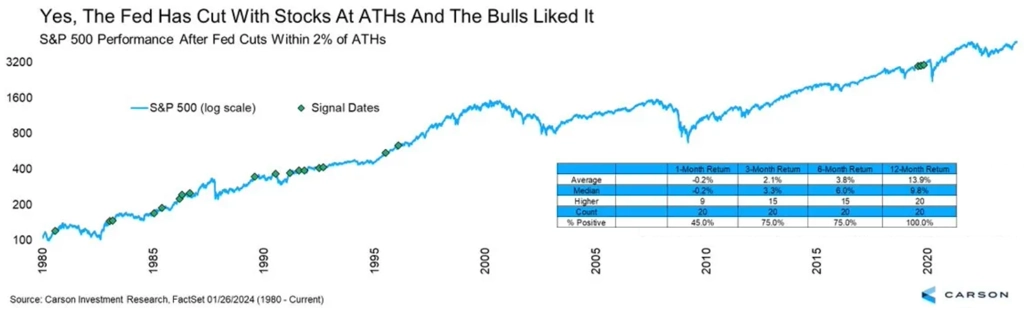

Jen pro doplnění dva grafy, tentokrát indexu S&P 500. Když Fed snižoval sazby v době, kdy byly americké akcie na vrcholu, bylo to v ročním horizontu pro akciové býky zpravidla stále dobré.

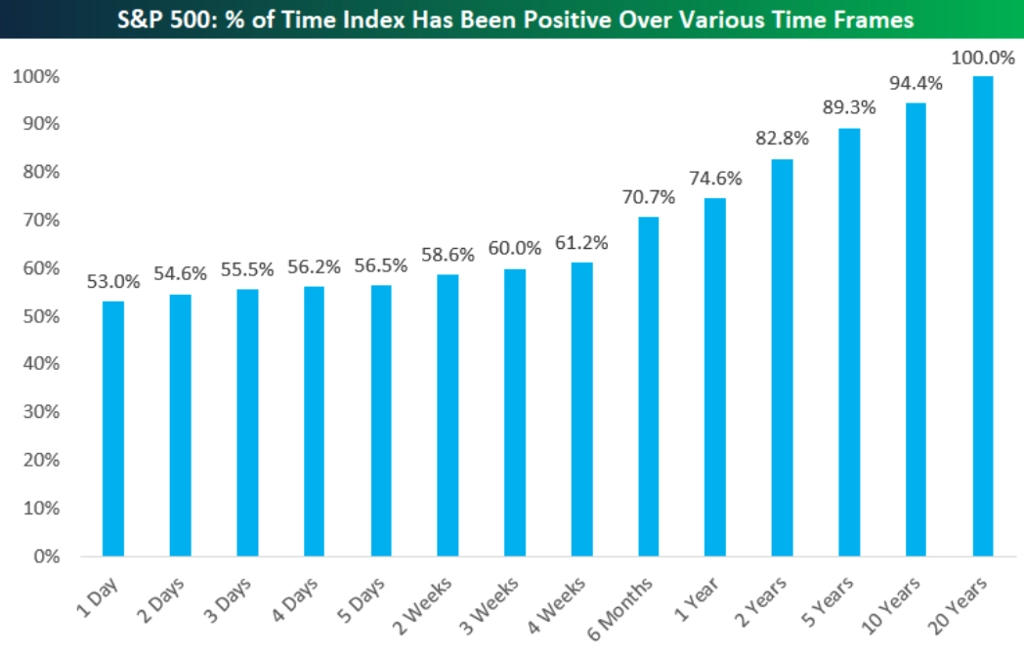

A nakonec jedno (zdánlivé) uklidnění pro mladší a střední generaci investorů. Ať dělal Fed cokoli a v ekonomice (americké i té světové) třeba padaly trakaře, ve 20letém horizontu to index S&P 500 (nominálně) vždy zvládl vytáhnout "nad nulu". Trochu moc uvozovek a závorek, to se stane.

Zdroj: Ned Davis Research, Carson Group, Bespoke Investment Group

Aktuality

8. 2. | 16:39

6. 2. | 18:00

6. 2. | 16:45

6. 2. | 16:16