David Rosenberg: Investoři by neměli ignorovat tyto čtyři tržní divergence, rally amerických akcií může rychle skončit

Růst cen amerických akcií je v ohrožení, varuje tradičně opatrný ekonom David Rosenberg. K ruce si tentokrát bere čtyři negativní tržní divergence, které bez výjimky hrají do karet spíše akciovým medvědům.

"Bývá to tak, že kdy hlavní akciové indexy posouvají historická maxima, mají investoři na trzích obecně náladu riskovat. To ale v současnosti nepotvrzuje řada indikátorů, které jindy akcioví býci celkem rádi používají jako potvrzení svého náhledu na trhy. Když ovšem tyto indikátory nejsou v přímé divergenci s vývojem akciových indexů," říká David Rosenberg.

"Čím déle tyto indikátory budou v rozporu s posuny hlavních indexů, tím zranitelnější akciový trh bude. Zejména po velice silném růstu v uplynulých pěti měsících," dodává Rosenberg. Na mysli má přitom následující čtveřici ukazatelů, respektive jejich divergencí s růstem hlavních akciových indexů v USA.

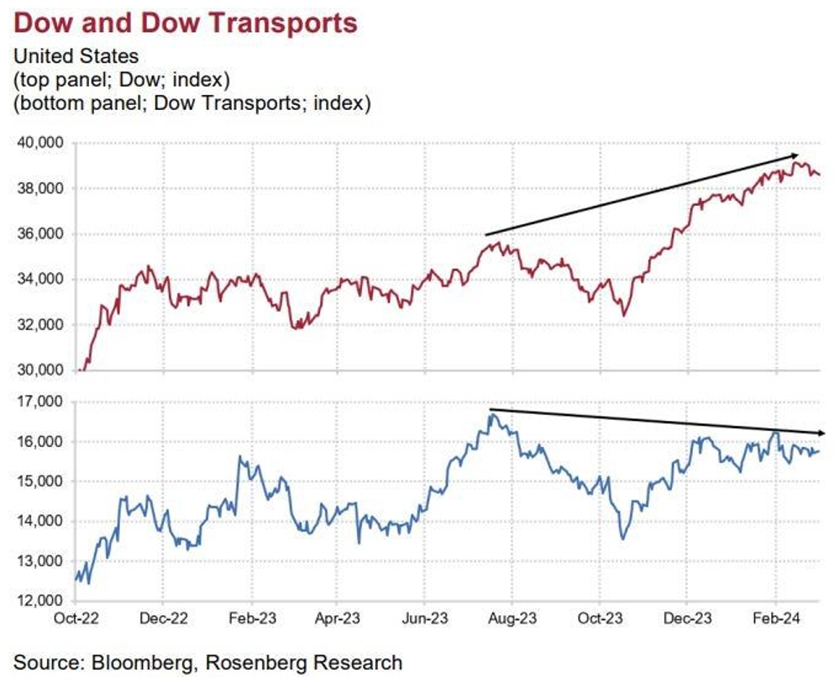

1. Klasická teorie Dow

Zatímco klasický Dow Jones Industrial Average je na maximu, jeho dopravní bratříček Dow Jones Transportation Average se na ně dívá z uctivé vzdálenosti. Jakkoli se struktura ekonomiky mění, nadále do značné míry platí, že když průmyslové firmy mají zakázky a vyrábějí, měly by z toho těžit také přepravci vyráběného zboží. Vývoj na akciovém trhu to nicméně zatím nepotvrzuje.

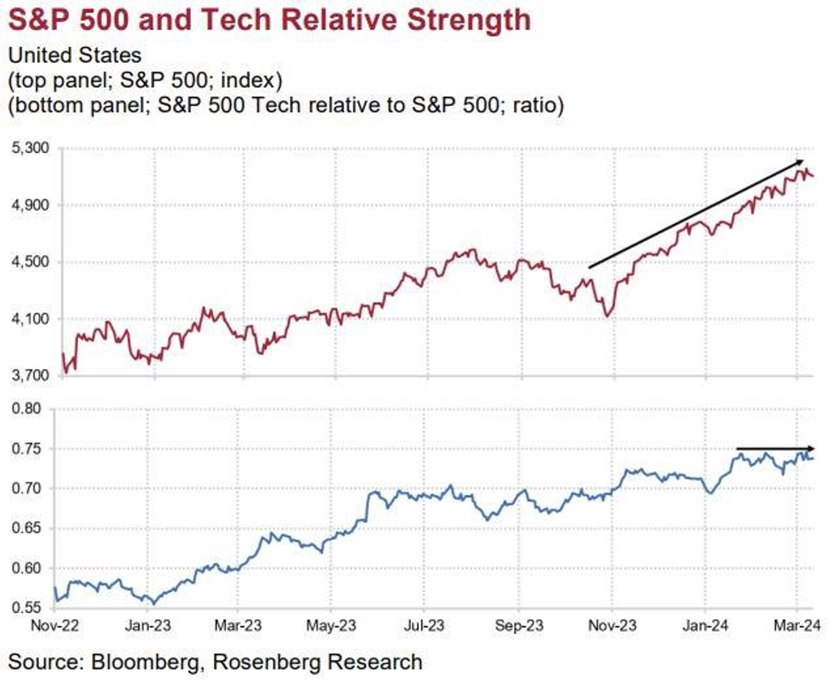

2. Ochabování dominance technologií

Hodilo by se, aby zmíněná měnící se struktura ekonomiky směrem k technologickým řešením, internetu, automatizaci nebo umělé inteligenci měla za následek jednoznačnou nadvýkonnost technologických titulů. V hlavních akciových indexech v USA je jich dost a dost. Ano, technologické tituly jsou jasným vítězem posledních let, nicméně v uplynulých měsících jejich dominance přece jen slábne.

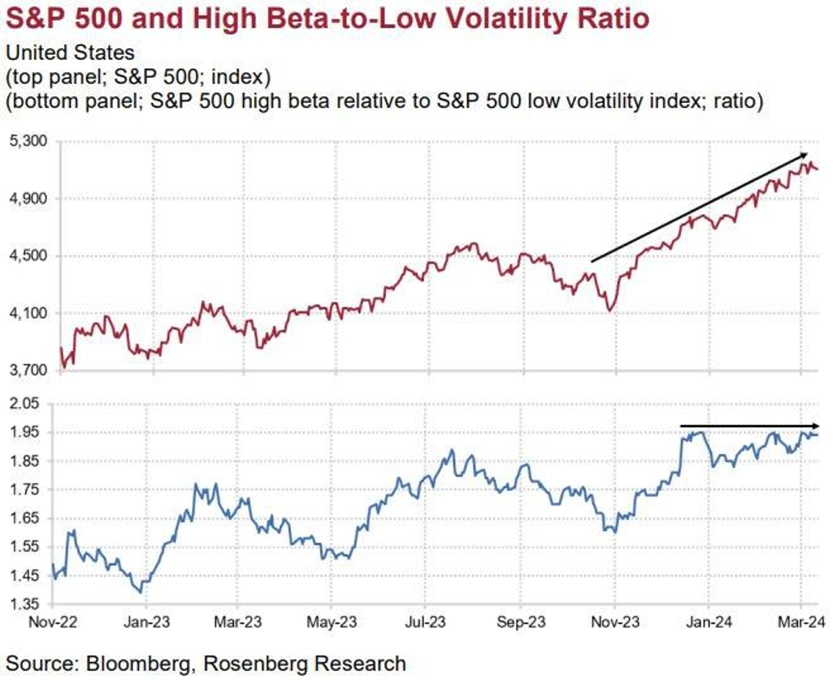

3. Rizikové tituly (tolik) netáhnou

Akciová rally je zpravidla tažena silně růstovými tituly, které jsou obecně rizikovější. Od začátku letošního roku to ale v USA určitě není tak jasné. Investoři zkrátka po prudkém posílení růstových akcií částečně přesměrovávají toky peněz do segmentů s nižší volatilitou. Konzervativnější přístup k akciovému portfoliu dává po prudké rally smysl, logicky je ale překážkou pro její pokračování, minimálně pro další růst podobným tempem.

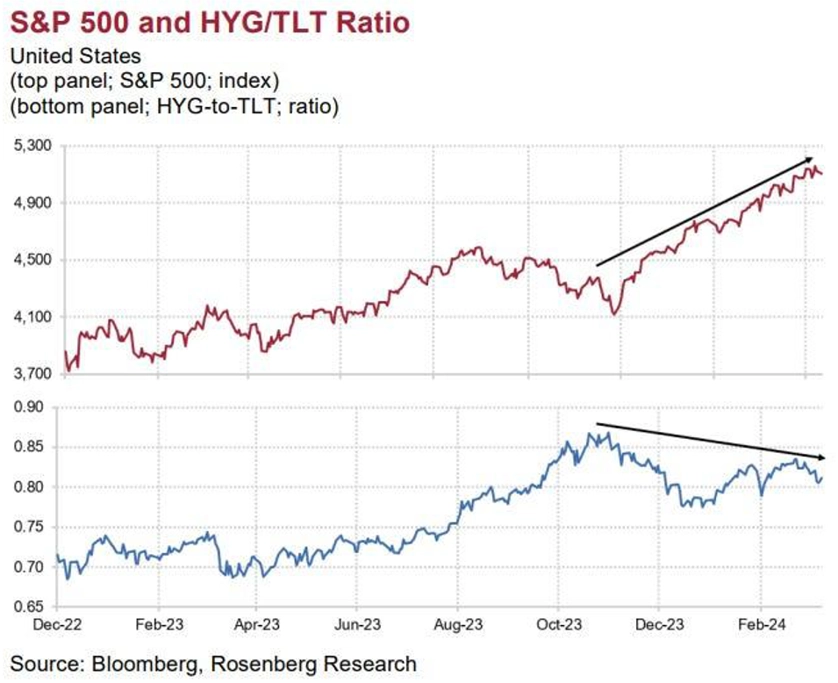

4. Varování z dluhopisového trhu

Dluhopisový trh je podstatně větší a říká se, že také "chytřejší" než ten akciový. A investoři na něm v poslední době celkem zřetelně preferují bezpečné dlouhodobé vládní bondy USA před rizikovými vysokovýnosovými dluhopisy. Těm se přitom v době, kdy jsou trhy v RISK-ON režimu, tradičně daří. A to v současnosti (také) neplatí.

Zdroj: Rosenberg Research

Aktuality